中國政府仍需採取額外的政策措施來提振經濟活動及信心。

概覽

- 由於中國政府以更具協調性的方式應對經濟及市場疲弱,包括在岸及離岸市場在內的中國股票在價值重估下出現顯著反彈。

- 反彈勢頭如要持續,可能需要投資者將中國市場視為策略性,而非戰術性投資。這亦可能需要政策的實施具體細節,以及經濟數據最終改善,才有望推動市場進一步上升。

- 中國政府最新推出的政策措施,加上美國聯儲局主導的貨幣寬鬆政策,對環球風險資產或起支持作用。除了中國股票外,部分投資者亦可考慮受惠於中國經濟強勁增長的地區或行業,例如商品或非必需消費品。

中國股市本周表現亮眼。自9月24日開始,滬深300指數升25%、恒生中國企業指數(H股)升17.5%,而MSCI中國指數則升21.3%。這是由於中國人民銀行、證券監管機構(中國證券監督管理委員會)及金融監管機構(國家金融監督管理總局)於9月24日聯合宣布一系列經濟刺激措施,並在早於預期(9月26日)召開的政治局會議上將增長、住屋、就業及社會福利列為優先事項。自2022年以來,我們經歷了兩段市場反彈期。第一次是在2022年第四季,當時中國走出疫情封鎖。而第二次就是在2024年第二季,同樣受惠於復甦預期,兩次反彈均以市場再度憂慮中國經濟前景而告終。

正如我們在上周的播客中指出,中國政府在過去兩年均採取了類似政策措施。然而,這些措施都是單獨地進行,經濟成效有限。這次的不同之處在於政策由各部委及監管機構協調性地進行,顯示無論在樓市、國內消費,抑或是股市,均體現提振動力的迫切性。

在最初的興奮過後,需要冷靜與耐性

最近所公布的政策是多方面的:

- 貨幣政策:調低存款準備金、貸款利率及按揭貸款利率,以增加流動性及降低融資成本。同時,六家大型銀行也獲注入額外資本。

- 房地產市場:二套房的首付比例由25%降至15%。人行設立3,000億元人民幣的再貸款,以支持地方國有企業購買未出售的住房。原先,人行按貸款本金的60%發放貸款,現在這一比例已增至100%。

- 股票市場:人行與證券經紀商及保險公司設立5,000億元人民幣的互換便利操作,為購買股票提供資金。人行亦尋求為上市公司設立專門的再融資工具,以回購股票。

- 財政政策:政府可望允許更高水平的財政赤字,以減少稅收、增加支出,同時容許中央政府向地方政府進行更多財政轉移,因為地方政府的收入因土地銷售放緩而減少。另一個提升政府支出的方法是提高發債額度,因為截至9月底為止,地方政府債券的發行量已超過2024年額度的90%。

良好的意願需要以行動來跟進。在國慶假期之後,隨著投資者在10月8日重返市場,他們或會尋求更多關於這些政策的實施細節。舉例而言,消費券在短期內可能會刺激消費,但是提高所得稅起徵點或更能帶動持續性的消費回升。財政政策的重要性在於其對經濟的效益較貨幣政策會來得更為直接,因為貨幣政策必須透過金融體系才能發揮作用。

過去兩年,由於家庭與企業的態度審慎,減息與注入流動性仍無法刺激信貸增長或經濟活動。股價上升與正面的財富效應能否釋放家庭儲蓄,進而轉化為更多消費,甚至對樓市產生更正面的氣氛?

國慶期間的旅遊及消費數字,可讓我們提早看到信心有否好轉,這可能會顯示可支配支出在短期內能否有所改善。對於房地產市場而言,高庫存及發展商的財務限制,意味市場仍需數季時間才有望回穩。

總括而言,政府仍需採取額外的政策措施來提振經濟活動及信心。目前為止所宣布的政策有助使去槓桿的過程更加暢順,但是資產負債表的修補仍然需時進行。此外,經濟亦存在結構性轉變,需要不同的產業政策。這將創造就業機會以配合新的勞動市場結構。

然後從國際角度出發

中國政府以政策「組合拳」支持經濟,對中國經濟及市場來說是正面的一步。在我們等待經濟數據好轉時,必須謹記一些外部因素,例如地緣政治不確定性猶在。

距離美國大選只有一個月時間,不少投資者認為,美國將中國視為經濟及地緣政治上的競爭對手已是兩黨共識。然而,在政策實施方面,細節是很重要的。前總統特朗普承諾對所有中國出口商品徵收60%關稅,副總統賀錦麗或許會採取更具針對性的做法,兩者對中國及環球經濟的影響可能會有很大差異。

此外,國際投資者如何管理潛在的地緣政治風險,可能會影響市場反彈的持續性。目前,外國投資者可能選擇等待經濟數據見底反彈,以及新政策趨向鞏固。當長線的國際機構投資者入場參與時,可能會令中國股市目前的反彈持續更久。

投資啟示

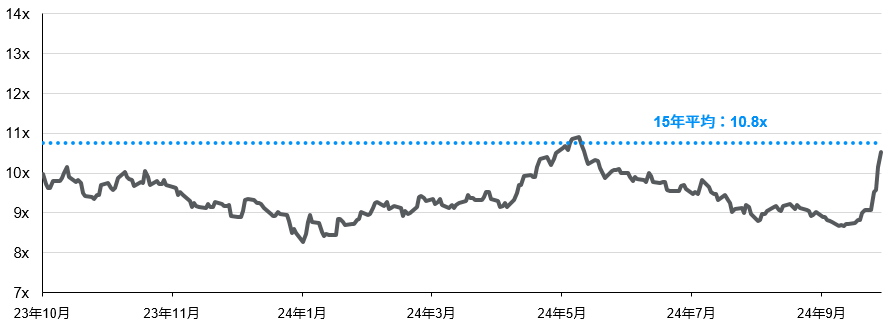

過去一周的市場反彈顯示,低迷的估值、偏低的投資者持倉,以及合適的政策催化劑,能夠對市場產生甚麼影響。MSCI中國的預測市盈率已從9月24日時的9.1倍,升至10.5倍,與15年平均值大致相若。因此,以預測盈利計算,中國股票已不再是非常便宜(見圖表1)。

圖表1: MSCI中國估值

預測市盈率

資料來源:FactSet,MSCI,摩根資產管理。

反映截至2024年9月27日的可用數據。

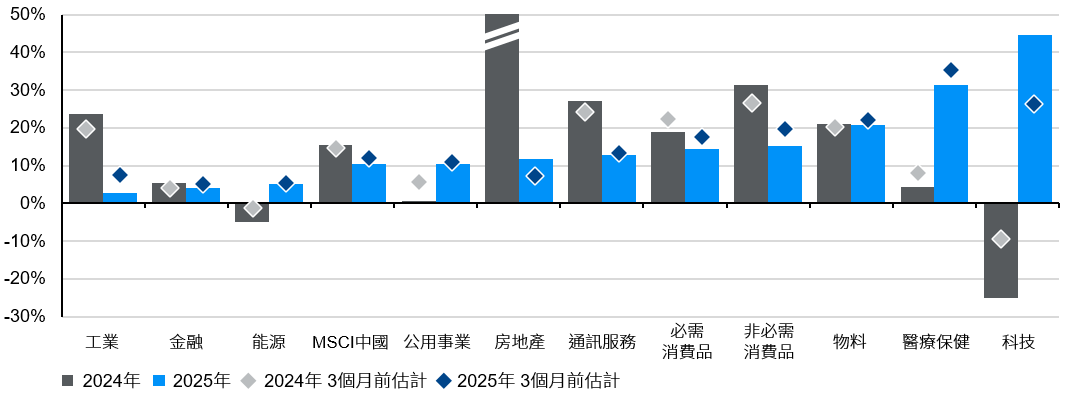

在市場復甦的早期階段,進一步的價值重估有助維持目前的市場反彈。然而,隨之而來需要盈利前景改善,以支持較長期的市場反彈。如果經濟反應正面,最新的政策措施可能有助支持未來12至18個月內的企業盈利(見圖表2)。

圖表2: MSCI中國的盈利增長預測

每股盈利、按年變幅、共識預期

資料來源:FactSet,MSCI,摩根資產管理。

反映截至2024年9月27日的可用數據。

在岸A股市場與離岸香港H股市場之間,後者的相對折讓使其看來具吸引力。此外,科技及通訊服務業可受惠於周期性復甦。過去3年,不少科技巨企的營運槓桿已見改善,盈利能力亦有所提升。經濟好轉有助投資者更了解這些公司在處理2021/22年度的監管變動、更嚴格的成本控制、股份回購及增加派息方面所作出的努力。

除了中國股票外,投資者亦可選擇其他受惠於中國經濟好轉的替代投資。歐洲消費品及商品是兩個值得關注的潛在領域。雖然有些投資者可能偏好以這些想法作出「類似中國」的投資部署,但是一般都無法帶來直接投資於中國的好處,而且可能因其他外在因素而變得複雜。例如,中國經濟強勁通常會導致商品價格上升,尤其是石油。然而,沙特阿拉伯及石油輸出國組織(OPEC)可能會提高產量,以重奪市場佔有率,以抵銷中國可能增加的石油需求。

中國對亞洲出口商品及旅遊業的需求,也可為亞洲經濟表現帶來額外支持。除了半導體及科技硬件出口商外,這亦會促進亞洲股市出現更廣泛的復甦。

中國選擇以更積極手段支持經濟,而環球央行則開始寬鬆貨幣政策,目前的環球經濟政策格局利好風險資產。即使中國股市近期大幅上揚後可能會面臨短期的回調壓力,但是中國政府的整體政策立場,應可強化我們偏好在亞洲及環球股市做好分散資產配置的看法。