當中的關鍵訊息是透過適度財政擴張以確保經濟穩定增長,並進一步強調國內消費及科技創新作為經濟結構性轉型的重點。

概覽

- 中國政府在全國人大會議上宣布今年的全年增長目標為5%,以反映對穩定增長的承諾。

- 預計財政刺激措施將會在穩定經濟方面發揮關鍵作用,將赤字率增至4%,以及在2025年新增4.4萬億元人民幣的地方政府專項債券發行額度。

- 政府亦主張以政策支持國內消費及科技創新,可望提高經濟增長的可持續性。

- 通縮風險及貿易磨擦加劇等不利因素持續,或促使國內的刺激措施有所加強。

- 我們仍然看好盈利基本因素穩健的科技企業,這些企業可把握人工智能(AI)的上升周期。

預計2025年的政策環境將會更加有利

一年一度的全國人民代表大會(NPC)於3月5日在北京召開。國務院總理李強在《政府工作報告》中公布了一系列的政策目標及優先事項。當中的關鍵訊息是透過適度財政擴張以確保經濟穩定增長,並進一步強調國內消費及科技創新作為經濟結構性轉型的重點。

一如預期,當局公布的全年增長目標為5%,以示對穩定增長的承諾。財政支出或成穩定內需的關鍵因素,預算赤字佔名義國內生產總值(GDP)的比例將會提高1個百分點至4%,為2010年以來的最高水平,意味2025年的額外赤字規模將達1.6萬億元人民幣。為向財政擴張措施提供資金,當局設定更高的國債額度,發行1.3萬億元人民幣的超長期特別國債(CGB)及4.4萬億元人民幣的地方政府專項債券(LGB)。此外,將會發行5,000億元人民幣特別國債,以支持大型國有銀行補充核心資本。

與財政措施相比,貨幣政策可能會較為溫和。在去年12月的中央經濟工作會議上公布的「適度寬鬆的貨幣政策 」仍是主調,中國人民銀行(PBOC)承諾適時調低利率及存款準備金率(RRR)。由於家庭及企業信心持續疲弱,單靠寬鬆貨幣政策難以刺激整體需求。因此,2025年將會由財政政策主導,而貨幣政策則發揮輔助作用。

而另一個限制因素是美元與人民幣之間的息差,由於美國聯儲局可能會延遲減息,美元與人民幣的息差可能會持續高企,對人民幣匯價構成壓力。

因此,央行可能會優先下調存款準備金率,以改善銀行體系的流動性,並協助政府融資,而減息可能只會在經濟增長下行風險變得更為明顯時才會推行。

除了傳統的財政與貨幣政策以外,會上強調國內消費與科技創新是可持續增長的主要動力。根據商務部數據,1,500 億元人民幣的消費補貼有效將消費總額提升至1.3萬億元人民幣,尤其在家電及汽車方面。這促使中國政府在2025年繼續推出新一輪規模達3,000億元人民幣的補貼。與此同時,政府還要求動用3,000億元人民幣建立推動增收,同時穩定房地產市場的長期機制,而這兩方面均對支持消費信心非常重要。

在科技方面,《政府工作報告》中首次倡議 「人工智能+」,關鍵在於以人工智能賦予產業能力,並改善生產力。對於電動汽車、個人電腦、智能手機、機器人等的政策及財政支持可能會有所加強。最近的科技突破或提醒中國當局私人企業及市場競爭的重要性。因此,私人科技企業亦可能會受惠於更為有利的監管環境。

不利因素仍在

雖然本地投資者近期抱持樂觀情緒,但是不利因素仍在,可能會引發市場波動及政策調整。

國內方面,通縮風險可能持續,削弱財政及貨幣寬鬆政策的成效。與全國人大會議公布的2%通脹目標相比,2月份整體消費物價指數(CPI)按年跌0.7%。即使扣除農曆新年的季節性影響,數字仍反映內需疲弱所帶來的壓力。

外圍方面,美國的關稅政策繼續為中國出口及經濟增長增添不明朗因素。中國1-2月出口增長按年跌至2.3%(2024年12月:按年增10.7%),可能由於美國實施額外關稅前的預先出口效應減弱所致。展望未來,美國總統特朗普或會繼續提高對中國的關稅,並將關稅範圍擴大至經其他市場轉口至美國的中國商品。全國人大會議上宣布的政策反映中國對貿易磨擦的態度克制,當局更著眼於國內政策。然而,貿易磨擦升溫的不確定性仍在,可能需要更多國內刺激措施來抵消相關影響。

投資啟示

最近在科技、政策及監管方面的發展顯示,中國可能已重回復甦的軌道上,投資者的風險胃納亦見改善。雖然如此,由於不利因素仍在,需要等待更多實際數據來確認經濟觸底反彈。在此情況下,主動管理及分散投資非常重要。

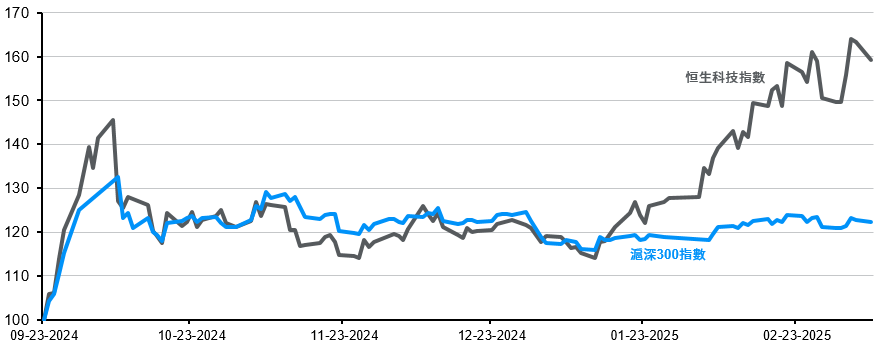

中國A股及香港市場近期的升勢主要由於市場對科技行業的預期改善所帶動(圖表1)。然而,在短暫急升之後,投資者或需要著眼於企業的基本因素及選股,以爭取具可持續性的回報。我們仍然看好企業基本因素穩健,而且具備因技術進步帶來強勁增長潛力的科技企業。人工智能、互聯網平台、電動車及自動駕駛、機器人及消費電子領域的龍頭企業或會因資金流入而受惠。

圖表1:科技股引領近期的市場升勢

指數重訂基期於2024年9月23日(為第一輪刺激政策宣布前一日)

資料來源:萬得、恒生指數、上海證券交易所、摩根資產管理。

反映截至2025年3月10日的最新數據。

另一方面,對中國及亞洲投資者來說,在這市況波動之際,建立投資組合時,管理波幅仍然非常重要。對於尋求穩定收益的投資者而言,中國高息股最近的表現未如理想,亦可能意味股票派息率會有所改善。