我們仍然認為聯儲局減息周期只是被延遲,而不是偏離正軌,且有望在今年稍後時間開始。

概覽

- 即使環球經濟放緩,但是增長步代仍然健康,加上有更多證據顯示通脹放緩的勢頭開始顯現,促使部分央行在過去一周開展減息周期。

- 然而,與過去數年的激進加息步伐相比,對環球大部分央行而言,這可能是一次非常緩慢的減息周期,尤其是我們仍未看到顯著寬鬆政策的穩固基礎。

- 收益率的走向及目標,以及通脹路徑進一步明朗化,將繼續有助紓緩利率波動,有利繼續投資於固定收益。而將收益率鎖定於現水平,看來仍然非常吸引。

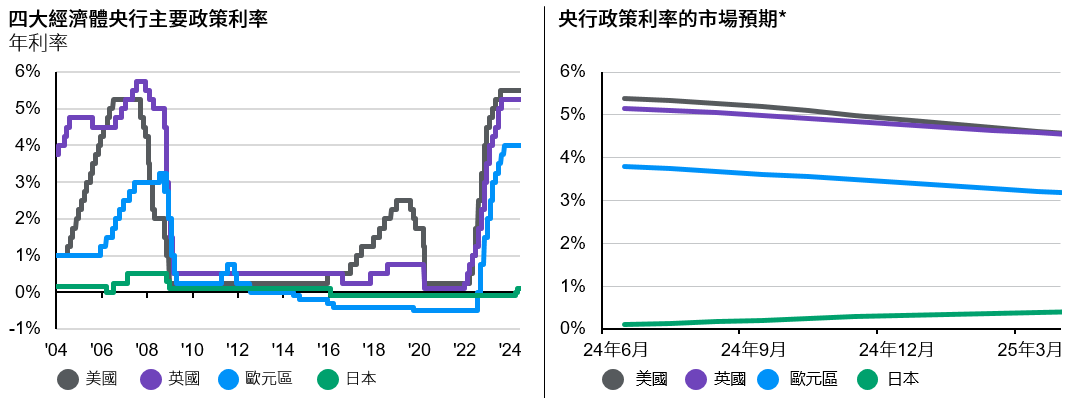

6月份的第一個星期標誌着央行政策分歧的開始,多家央行在寬鬆政策上踏出第一步,然而,我們預計美國聯儲局則會按兵不動,直至今年稍後時間為止。雖然會有更多央行逐漸寬鬆緊縮的貨幣政策,但是我們預期央行將會繼續採取審慎且依賴數據的方法,以消除通脹重燃的風險。

資料來源:英倫銀行,日本央行,歐洲央行,美國聯儲局,摩根資產管理;(左圖)FactSet;(右圖)彭博社。

*預期基於隔夜指數掉期利率。

過往表現並非當前及未來業績的可靠指標。

《環球市場縱覽 - 亞洲版》。反映截至10/06/24的最新數據。

歐洲央行:先於聯儲局減息

6月6日舉行的歐洲央行政策會議成為主要焦點,該行一如普遍預期減息25個基點,將存款利率降至3.75%。歐洲央行在過去9個月維持利率不變之後,認為通脹前景明顯改善,放寬緊縮政策實屬恰當。雖然歐洲央行行長拉加德(Christine Lagarde)目前尚未承諾未來會再次減息,但她確實強調,歐洲央行「極有可能」進入「逐漸放緩」的階段,亦即是說,減息還未結束。雖然歐洲央行上調通脹預測,而且並未承諾會進一步減息,營造出相對強硬的政策取向,但是拉加德淡化了近期薪資增長的強勁勢頭,暗示政策的「方向及目標」仍然明確。

市場預期歐洲央行在年底前將會再減息一至兩次,每次25個基點,到2026年中期最終利率將會達到約2.5%。同時,如果單位勞動成本及服務業通脹放緩的速度略低於預期,今年稍後時間減息一次,可能會比減息兩次更加合適。這顯示歐洲整體通脹的放緩進程大致上處於正軌,但仍需關注與勞動市場相關的風險。

此前,歐元區只曾在歐元危機時先於美國減息。即使在最近的加息周期中,聯儲局從 2022 年 3 月起率先加息,歐洲央行卻在4個月之後才開始跟隨。然而,歐洲今次與美國不同,歐洲央行不太擔心經濟過熱,令他們可更放心地先於聯儲局開始寬鬆政策。歐洲經濟體對利率的敏感度較美國為高,尤其是歐洲企業債的到期期限遠較美國為短,促使歐洲央行先行減息,以避免行動太遲的風險。此外,由於歐元區對銀行貸款的依賴程度較高(約佔企業債的三分之二),而美國則較依賴信貸市場,只有約三分之一的企業債是銀行貸款,因此較低利率更加利好歐元區。我們仍然認為,歐洲央行的減息路徑會較美國清晰,而減息將對歐元區產生更加直接的支持作用。這也為歐洲主權國家債券,特別是對利率/增長敏感的外圍地區提供相當吸引的環境。

加拿大央行:首家減息的七國集團央行,往後陸續有來

加拿大央行於6月5日將政策利率目標下調 25 個基點至 4.75%,是七國集團(G7)中首家減息的央行,符合市場預期。最近的數據顯示基本通脹正在放緩,通脹或繼續朝2%目標邁進。然而,通脹前景的風險猶在,加拿大央行可能會繼續依賴數據,並在未來審慎行事。

英倫銀行:夏季中期的減息或延後

在英國,英銀銀行面對稍為困難的情況,勞動參與度疲弱導致薪資增長,令服務業通脹居高不下。4月整體通脹較去年同期顯著回落至2.3%,但是服務業通脹仍然高達5.9%,所以英倫銀行在6月20 日減息的預期顯然過於樂觀。尤其是服務業通脹持續強勁,而且近期的經濟活動加快,核心通脹可能持續頑固。話雖如此,我們仍然預期今年稍後將會減息1至2次,而且從收益率看,英國政府債券相當吸引。

聯儲局:保持耐性並保留選擇餘地

市場在年初時預期全年會減息175個基點。之後,隨著美國經濟持續展現強勁勢頭,而且通脹仍然頑固,減息預期大幅回落。聯儲局官員在最近的言論中承認通脹方面缺乏進展,並希望將政策利率維持在現水平一段更長時間。最新的點陣圖及經濟預測摘要將於6月的聯邦公開市場委員會會議上公布,市場將密切關注委員會成員會否將在2024年的更多減息,延遲至2025 年。誠然,第一季通脹高於預期,但是同期GDP被下調,而4月及5月的製造業、住屋、職位空缺,以及個人支出等數據均顯示需求放緩。甚至4月份的通脹數據亦朝正確方向進發。我們仍然認為減息周期只是被延遲,而不是偏離正軌,且有望在今年稍後時間開始。

日本央行:下一步是加息,但不會很快出現

日本央行於3月19日決定退出負利率政策,並且15年來首次調高政策利率。展望未來,日本央行將不得不審慎衡量政策,盡可能降低加息或日圓貶值對國內增長的影響。隨著進一步證據證明通脹得以持續,我們繼續預期日本央行將會採取較長的加息周期,但是步伐可能會循序漸進。日本央行需要認真考慮減少購買日本政府債券,以減少扭曲政府債市。

投資啟示

即使環球經濟放緩,但是增長步代仍然健康,加上有更多證據顯示通脹放緩的勢頭開始顯現,促使部分央行在過去一周開展減息周期。然而,與過去數年的激進加息步伐相比,對環球大部分央行而言,這可能是一次非常緩慢的減息周期,尤其是我們仍未看到顯著寬鬆政策的穩固基礎。

雖然如此,減息對於家庭及企業來說是歡迎之至。收益率的走向及目標,以及通脹路徑進一步明朗化,將繼續有助紓緩利率波動,有利繼續投資於固定收益。而將收益率鎖定於現水平,看來仍然非常吸引。尤其是成熟市場政府債券及投資級別企業債務可帶來另一優勢,在面對突如其來的下行或財務壓力時提供一定緩衝。