在政府推動優質發展下,先進製造業已成今年經濟增長的主要動力。

概覽

- 中國最新公佈的數據顯示,國內經濟動力疲弱,而且增長持續失衡。

- 先進製造業已成為供給側的主要增長動力,而消費者信心疲弱則阻礙需求側復甦。出口則在彌補國內供求缺口上發揮關鍵作用。

- 縱然面對挑戰,但是由於個別行業的估值吸引且表現強韌,我們仍然留意到一些結構性機遇。而國家基金的持續干預,亦有助穩定投資者情緒。

增長失衡趨勢持續

中國國家統計局的報告顯示,2024年第二季國內生產總值(GDP)按年實際增長4.7%,遜於市場預期。與上一季相比,實際GDP增長為0.7%(第一季按季增長1.6%),反映經濟活動的動力有所減弱。行業數據顯示,增長模式越來越偏向供給側,第二季的製造業數據強勁,按年增長6.2%。反觀,服務業活動持續放緩,第三產業在2024年第二季按年增長放緩至4.2%(第一季按年增長5.0%)。

與GDP數據一致,月度數據亦反映經濟結構失衡。從供給側來看,工業部門仍然保持強韌;但在需求側看,消費增長跌至2023年1月疫情管控措施全面解除以來的新低。

在供給側方面,國家統計局的報告顯示,2024年上半年製造業固定資產投資按年增長9.5%,部分抵消房地產開發投資按年下跌10.1%的負面影響。基建投資仍然是支持因素(上半年按年增長5.4%),但是由於地方政府面臨財政壓力,令這股勢頭有所放緩。

在政府推動優質發展下,先進製造業已成今年經濟增長的主要動力。6月份的月度活動數據顯示勢頭強勁,在電動車、集成電路及工業機械人帶動下,先進製造業的增加值按年增長 8.8%。

至於需求側方面,零售銷售的按年增速跌至2%新低。由於就業及收入的不確定性,消費者在消費時保持審慎。雖然監管機構放寬首付要求,並下調抵押貸款利率,大型城市的房地產銷售亦有所反彈,但房價的下跌趨勢仍在,財富效應亦加劇了家庭所受的壓力。

在這種情況下,出口在收窄國內供求缺口上發揮了關鍵作用。技術進步已大大提升中國製造商的效率,加上政策支持及人民幣疲弱,進一步改善他們的競爭力。與此同時,國內市場的激烈競爭推動中國企業到海外尋求機會,支持資本貨物的出口。因此, 2024年6月,中國出口按年增長8.6%。然而,地緣政治不利因素或更趨嚴峻,凸顯了擴大國內需求的迫切性。

加強政策措施力度是提振信心的關鍵

貨幣政策方面,中國人民銀行於7月22日宣佈:1)調低1年期及5年期貸款市場報價利率(LPR)各10個基點,至分別3.35%及3.85%;2)下調7天期逆回購利率10個基點,從1.8%調低至1.7%,以更低利率進行這類注入流動性的操作。下調利率的時間早於外界預期,顯示人行一種正面姿態,當局不但關注匯率穩定性,同時亦關注上述提到的經濟弱點。然而,利率輕微下調可能不足以大幅刺激信貸需求,仍需進一步的貨幣寬鬆來支持經濟。今次下調LPR前並未下調中期借貸便利(MLF)利率,並且與7天期逆回購利率維持一致,符合人行改革LPR報價機制所作出的努力,從而更能反映貸款市場利率。

與此同时,在財政政策方面,今年財政擴張的步伐慢於預期。根據全國人民代表大會通過的政府預算方案,今年政府債券淨融資額應達到11.2萬億元人民幣。但到6月底為止,僅完成了30%額度,是過去3年同期的最低比例。債券發行緩慢、槓桿比率偏高,以及賣地收入持續下跌,限制了財政刺激措施的空間。

我們仍然預期當局會在今年下半年進一步寬鬆政策。關鍵在於要加強不同政策目標之間的協調性。7月15日至18日召開的第二十屆中央委員會第三次全體會議上強調,要完善宏觀調控體系,並促進政策的一致性。會議上重申要實現今年經濟及社會的發展目標,特別是要推出政策來提振國內需求、促進發展新品質生產力,並培育外貿新動力。同時,還強調要防範房地產行業、地方政府債務,以及中小型金融機構的風險。這些政策建議或意味下半年的刺激措施將會進一步升級。

除了短期政策重點外,會議還列出一系列長期目標。整體目標是要實現中國式的現代化。到2035年,中國要建成高水平社會主義市場經濟體制。這將為建成社會主義現代化強國奠定堅實基礎。與投資者最為相關的部分包括推動創新和高品質發展、建設全國統一大市場、改革財稅體系、完善城鄉融合等措施。

投資啟示

在經濟數據失衡及信心疲弱下,投資者對中國市場的取態保持審慎。然而,基於個別行業的估值吸引且表現強韌,我們仍然看到一些結構性機遇存在。國家基金持續干預亦有助穩定投資者情緒。

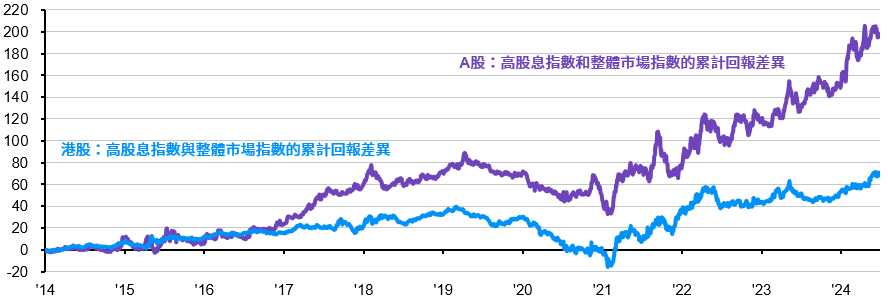

隨著國內投資者的避險情緒增強,大型股、高派息股及價值股正吸引資金持續流入。這些股票集中在金融、材料、電訊服務,以及公用事業等行業,這些行業在經濟疲弱時具有穩定的現金流及股息回報。根據歷史數據(見圖表1),高派息股票近年來表現明顯優於整體市場基準。在政策出現重大轉變之前,派息股可能仍是一種投資於中國市場的有用策略。

圖表1:高股息指數與整體市場基準的相對表現

百分點,以2023年12月31日為基準期

資料來源:萬得,中證指數有限公司,恒生指數有限公司,摩根資產管理。

A股高股息指數以中證紅利全收益指數為代表,A股整體市場指數以中證全指全收益指數為代表,香港高股息指數以恒生高股息率總收益指數為代表,香港整體市場指數以恒生綜合總收益指數為代表。

過往表現並非當前及未來表現的可靠指標。

《環球市場縱覽—中國版》。反映截至2024年6月30日的數據。

此外,部分先進製造行業的估值在最近的市場調整後有所回落,而經歷了近幾年的價格戰及削減過剩產能之後,其盈利預期正趨於穩定。對於如消費電子、鋰電池及太陽能行業的龍頭企業,長期機遇可望湧現。