資本支出熱潮正在擴大人工智能受惠者的範圍,為投資者提供投資於人工智能的多元化機會。

人工智能的崛起一直是環球股市的重要主題。在科技領先地位最為顯著的美國,股市在過去兩年大幅上漲60%。其中大部分升幅集中在七家市值龐大的科技企業或科技相關企業之上,這些企業在這段時期合共上升113%1。

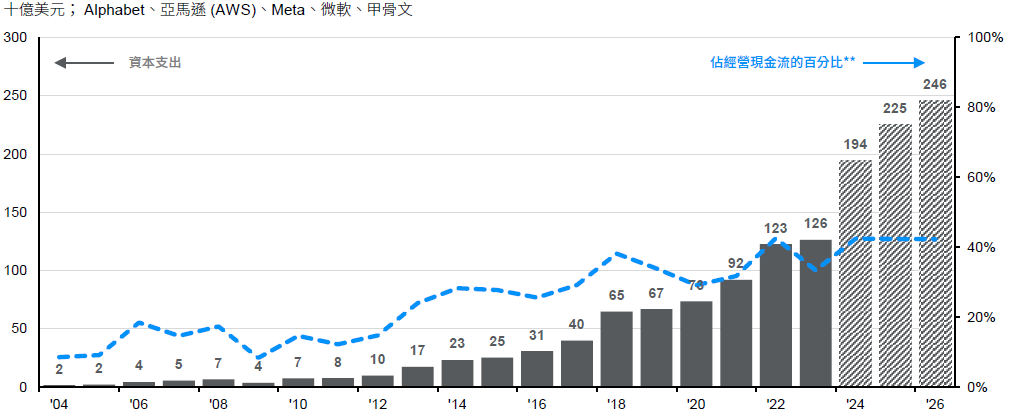

有趣的是,雖然股價向上,實際估值卻見下滑,目前的估值甚至低於2020年至2021年市場上漲期間的水平。部分原因在於,與早前的科技熱潮不同,人工智能浪潮是由高利潤的科技企業所推動。以超大規模運算服務商2為例,這些大型雲端服務企業在管理及託管人工智能工作負荷方面擁有獨特的優勢。他們在2024年的資本支出3將會增加超過50%,達到約2,000億美元,且預計會在未來幾年持續增長(圖表7)。雖然投資回報可能需要幾個季度,甚至幾年才能實現,但這筆支出得到大量現金流的支持。

因此,美國超大型科技企業的高估值可望得到其質素、現金流,以及增長潛力所支持。然而,大量支出也帶來資本錯配及增長預期過份樂觀的風險。隨著市場日益關注企業變現,投資者將會更密切地注視這些風險。由於回報潛力豐厚,投資者最終將會集中投資於少數的科技企業,意味他們需要密切關注競爭及監管風險,而這些風險均可能會影響增長預期。

資本支出熱潮正在擴大人工智能受惠者的範圍,為投資者提供投資於人工智能的多元化機會。一家企業的資本支出成為另一家企業的收入,人工智能的基礎設施價值鏈已經揭示了價值及增長行業的受惠者,涵蓋全球的小型、中型及大型企業。

在美國,這些支出預計將帶動數據中心物業、工程及建築、核能及可再生能源、能源傳輸、燃氣電力、冷卻技術,以及連接這些系統的電器部件等行業的發展。

而在東北亞市場,人工智能半導體供應鏈的主導地位,繼續讓韓國及台灣的製造商受惠。同時擁有半導體製造設備優勢的日本也將從中受惠。雖然不少亞洲出口商可能受中美緊張局勢升溫所影響,但是美國在短期內不太可能完全減少對亞洲晶片製造商的依賴。我們預期美國及中國對晶片的需求將會保持強勁。

整體而言,我們仍將人工智能視為長期投資機遇,並且認為這些機遇仍處於早期階段。然而,對美國超大型科技股的高度依賴,反映投資組合需要更加多元分散。為實現這一目標,投資者可擴大投資範圍,在各個市場當中,更廣泛地涵蓋與人工智能相關的機遇。

主要的人工智能基礎設施企業正在大幅增加其投資支出,而且他們擁有足夠現金流支持擴張

圖表7:主要人工智能超大規模運算服務商的資本支出*

資料來源:彭博、摩根資產管理。2024年、2025年及2026年的數據反映共識估計。顯示的資本支出是公司總額(亞馬遜除外,它反映對AWS支出的估計),其中2004年至2012年是由摩根資產管理估計,2012年至今則是彭博的共識估計。 *超大規模運算服務商是大型雲端運算公司,擁有並經營具有水平連結式伺服器的資料中心,配合冷卻及數據儲存功能,從而使他們能夠容納及營運人工智能的工作負荷。 **反映資本支出之前的現金流,與減去資本支出的自由現金流形成對比。

Guide to the Markets - U.S.。數據截至 2024 年 11 月 7 日。

12022年10月31日至2024年11月7日期間的回報。

2所指的超大規模運算服務商包括微軟(Azure)、Meta、亞馬遜(AWS)、甲骨文及Alphabet(Google雲端)。資本支出數據是企業總計,並不限於雲端業務。

3總資本支出預計將從2024年的1,940億美元攀升至2026年的2,460億美元,而資本支出佔營運現金流的百分比維持在42%左右。

圖片來源: iStock。

09hj240312074955