減息週期及選舉相關的不確定性緩解可望支持製造業等行業的週期性復甦,使不太受市場青睞的行業能夠受惠於科技股帶動的增長,這將有助降低指數層面的集中性及估值風險。

在美國市場,一個令人擔憂的現象是市場表現集中在少數公司上。在過去兩年,七家超大型科技或科技相關企業一直是推動美國股市的主要動力。預計到2024年,這些企業的盈利將會增長36.2%,而指數其他企業的盈利只會增長3.1%。然而,重點不僅在於他們的盈利增長。這些企業積極投資於人工智能及研發領域,反映科技行業及科技相關企業可能會繼續維持領先地位。

雖然如此,越來越多跡象顯示市場正朝其他行業多元發展。七家超大型科技相關企業對標普500指數每股盈利(EPS)增長的貢獻正在下降,其盈利增長正在放緩,而指數當中其他企業則加快增長。分析師預期在2024年及2025年,指數的其他成分股將會發揮更大作用。減息週期及選舉相關的不確定性緩解可望支持製造業等行業的週期性復甦,使不太受市場青睞的行業能夠受惠於科技股帶動的增長,這將有助降低指數層面的集中性及估值風險。

在日本,過去一年的企業管治改革推動日本股市增長。然而,這是一個長期的結構性議題,並將隨著時間穩定地作出貢獻。投資者目前面對的問題在於日本股市是否存在其他支持因素。在最近的選舉中,日本執政聯盟失去多數黨地位,導致政治管治上變得複雜,並增加了不確定性。雖然如此,在薪資增長及相對吸引的估值帶動下,日本股市前景仍然樂觀。美國經濟前景及美元兌日圓匯率(JPY)對日本股市至關重要。美國經濟軟著陸可能會令日圓繼續走弱,進而推動股市表現。

在歐洲,經濟復甦未達預期,但仍存在正面的跡象,預計將持續溫和反彈。由於通脹壓力放緩及經濟增長遜於預期,歐洲央行加快了減息步伐,這將有助紓解製造商的壓力,並支持消費者支出。即使歐洲面臨潛在的新關稅及貿易緊張局勢等挑戰,但持續的實際收入增長預計將逐步提升消費者信心及消費。

成熟市場表現優異的條件和基本面仍然存在

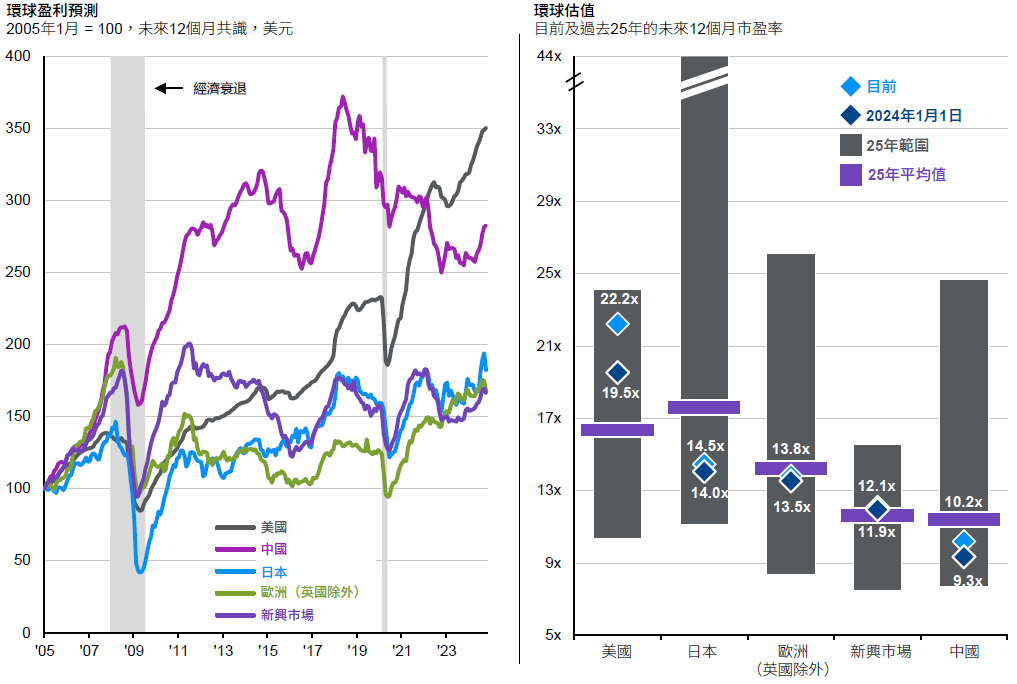

圖表8:環球股票盈利與估值