雖然陡峭的曲線為長期美國債券創造正面收益率利差的機遇,但預期國庫券的供應將會增加,加上聯儲局將持續減持國債,顯示長期債券收益率可能會在一段時間內持續高企。

經歷2024年的多事之秋,美國國庫券收益率已回升至7月份水平,收益率曲線亦變得陡峭。短期收益率方面,即使聯儲局已開始減息,最初更意外地減息50個基點,但由於下一屆美國政府的焦點落在促進經濟增長,可能會使通脹持續升溫,因此預期未來的減息步伐將會大幅放緩。

雖然市場仍將2025年的減息幅度定價為僅超過50個基點,但是這與聯儲局最近預測的100個基點形成強烈對比。長期收益率而言,財政赤字惡化的風險增加亦推高了收益率。雖然陡峭的曲線為長期美國債券創造正面收益率利差的機遇,但預期國庫券的供應將會增加,加上聯儲局將持續減持國債,顯示長期債券收益率可能會在一段時間內持續高企。

歐洲等其他成熟市場的存續期持倉似乎更具吸引力。歐洲央行一直對減息持審慎態度,但新公布的經濟數據顯示本土增長疲弱及通脹放緩,可能促使央行採取更進取的貨幣寬鬆政策。由於經濟增長風險偏向下行,歐洲很可能出其不意地採取鴿派政策,令歐洲債券的收益率可能走低,因此或較美國債券有利。

除了存續期之外,美國投資級別及高收益債券的信貸息差目前與歷史標準相比處於偏緊水平。在過往的類似情況下,當美國經濟經歷軟著陸,且信貸基本因素強勁,信貸息差會長期維持緊縮。即使息差進一步收緊的空間有限,但是大幅擴闊的風險亦偏低,尤其是有利經濟增長的減稅提案即將推出。總括而言,整體收益率仍具吸引力,企業債券受惠於穩定的息差回報及短期利率變動。

就亞洲新興市場而言,聯儲局的寬鬆週期暫時減輕了本幣的壓力,使部分央行得以開始減息。然而,對美國再通脹及利率上升的新預期可能會阻礙這方面的進展,使本幣持續受壓。雖然如此,個別市場(尤其是基本因素較強勁的市場)採取較嚴謹的財政政策,應可為當地債券提供較美國國庫券更佳的支持,進而提振亞洲固定收益。

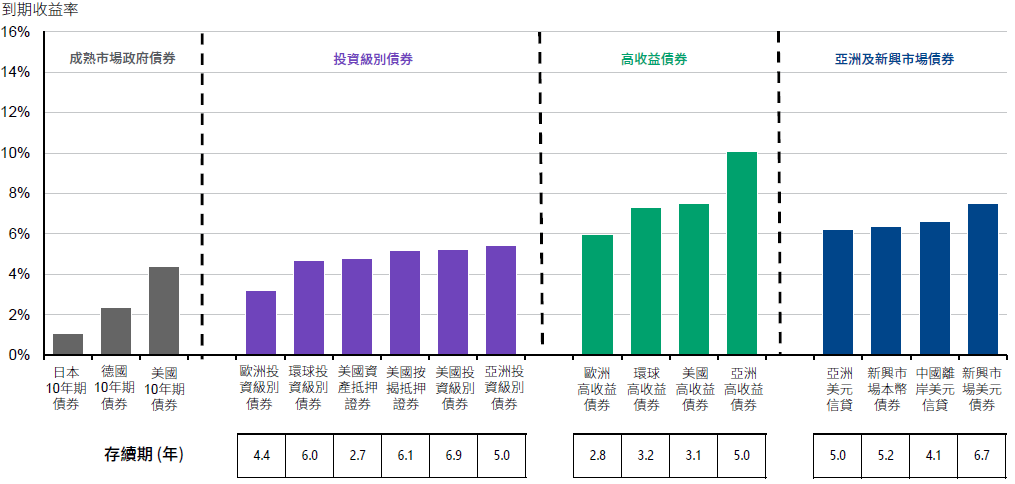

與美國國庫券相比,美國投資級別債券、高收益債券,及新興市場債券的整體收益率看來更具吸引力。

圖表4:固定收益的收益率