預期經濟增長只會溫和地放緩,且「不著陸」再通脹增長的風險重現,聯儲局可能不會如市場預期般大幅減息,或會支持美元的短期動力。

美元在2024年經歷了波動的一年,4月因強勁的經濟及通脹數據而升至高位,其後在9月稍後時間因經濟衰退恐慌再現而跌至谷底。

從週期性角度看,在強勁的本土需求支持下,美國經濟增長仍然強韌。政策改變的可能性可能會對聯儲局構成挑戰,因為關稅或會加劇通脹壓力。預期經濟增長只會溫和地放緩,且「不著陸」再通脹增長的風險重現,聯儲局可能不會如市場預期般大幅減息,或會支持美元的短期動力。與其他成熟市場相比,美國的經濟增長可能維持相對強韌,顯示資金有可能進一步流入美國。總的來說,美元或會維持穩定而不是下跌。

與此同時,地緣政治緊張局勢升溫等因素,可能會增加對美元或美國國庫券等避險資產的需求,在規避風險的環境下作為防守性配置。此外,不斷擴大的聯邦預算赤字可能促使增發美國國庫券,導致長期收益率持續高企,這些因素均支持美元中期走強的看法。

雖然這並不屬於我們的基本情境,但在某些情況下,美元可能會走弱。就本土而言,如果美國勞動市場或家庭資產負債表迅速惡化,令當地出現較環球其他地區更為嚴重的增長放緩,聯儲局或大規模減息,從而收窄與其他貨幣的息差。另外,如果中國的經濟刺激措施勢頭良好,可能會刺激其經濟及更廣泛的亞洲地區,支持資金逐步轉向亞洲貨幣。此外,隨著日本正面的薪資增長,以及服務業價格蓄勢待發,政策正常化仍將是日本央行的重要主題,而日本央行是少數加息的央行之一,這將為日圓帶來支持。

平衡最終將取決於前景。息差及其他週期性因素可能會在短期內支持美元強勢。然而,隨著結構性因素開始被市場反映,且考慮到目前的估值,長期風險傾向反映美元強勢逐漸回軟。投資者可伺機轉換到環球多元股票投資組合。日本股票與其貨幣強弱存在獨特的負相關性,也使其成為投資組合中值得考慮的資產,尤其是其估值不高。

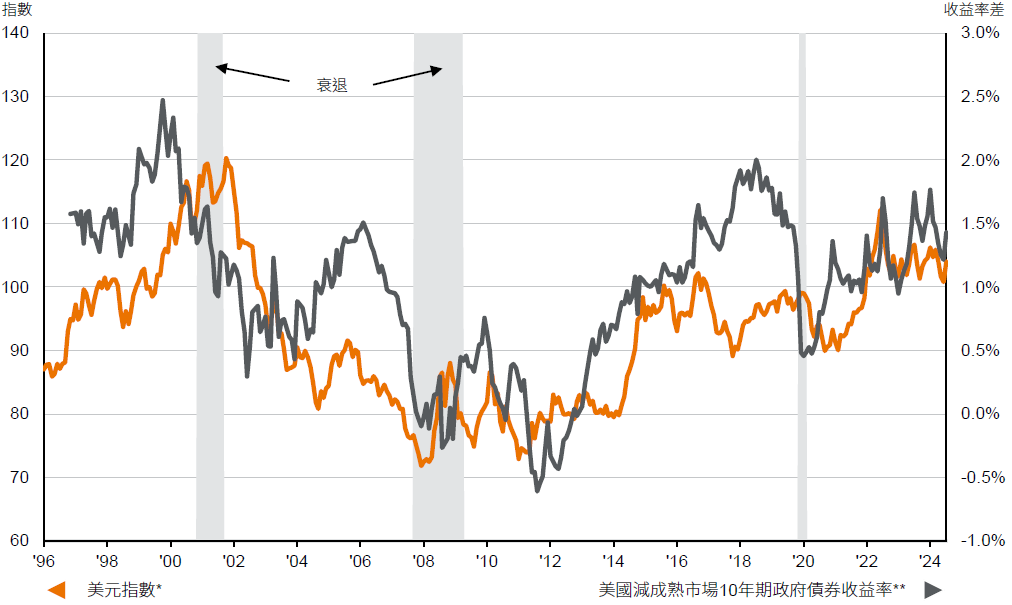

貿易加權美元指數所代表的美元表現,以及美國與主要成熟市場的加權平均息差。

圖表3:美元與息差