如果中國的經濟動能在2025年有所改善,我們認為中國股市將會湧現價值投資機會,尤其是盈利率和企業基本面均有提升的私營企業。

大部分亞洲經濟體在2024年第三季的增長放緩,尤其是在香港、韓國及台灣。這種趨勢與近期亞洲出口動能下降吻合,主要是由於環球製造業的週期性疲弱及半導體出口增速逐漸放緩所致。

然而,在人工智能相關產品的結構性優勢持續,加上高效能運算需求的支持下,北亞地區的半導體出口在中短期內料將增加。人工智能驅動的技術升級擴展到手機、個人電腦及其他消費性科技產品也可能維持這一趨勢。

儘管印度的通脹最近因食品價格高於預期而意外上升,但整體而言,亞洲的通脹率仍然疲弱,而印度的核心通脹亦維持弱勢。亞洲各央行可能會維持寬鬆取向,但如果關稅風險導致貨幣所受壓力有所增加,減息的步伐及時機可能會受到限制。此外,美國利率的變化也可能會促使亞洲央行專注於保衛本幣,而不是通過減息來支持本土經濟。

2024年9月底,中國宣布一系列協調性的貨幣、財政及房地產寬鬆措施來支持經濟。初步跡象顯示經濟已開始改善。然而,由於庫存過剩及買家審慎的態度,房地產市場的復甦步伐將會緩慢。隨著美國新政府上場,投資者可能會憂慮潛在的關稅增加及地緣政治的不確定性。

美國長期將中國視為競爭對手,貿易問題亦是眾所周知,並且可能已被市場充分消化。大多數在A股市場上市的中國公司主要依賴國內市場賺取收入,因此本地需求至關重要。儘管美國實施嚴厲的關稅可能會影響中國的出口,但支持經濟的國內政策措施更有可能成為中國股市的主要驅動因素。在經濟增長放緩的環境下,銀行、能源及國有企業等高股息並具防禦性的股票表現良好。

然而,如果中國的經濟動能在2025年有所改善,我們認為中國股市將會湧現價值投資機會,尤其是盈利率和企業基本面均有提升的私營企業。對中國市場的投資情緒改善,亦可能會吸引更多資金流入亞洲市場。

在印度,最近增長放緩的情況預計將有所改善,原因包括:(1) 在即將來臨的節日中消費者需求有所回升; (2)政府支出增加;(3)私人資本支出由公布轉為實際投資; (4)央行開始開展寬鬆政策。

政府和監管政策的目標是透過激勵新興產業來維持經濟增長,同時抑制產能過剩問題。這有望將印度的經濟增長擴展到金融、資訊科技和必需消費等傳統行業之外,並拓展至其他行業,例如非必需消費,以及為當地市場度身訂造的新興顛覆性企業。

此外,持續的供應鏈重組顯示,隨著印度逐漸成為另一個環球製造業中心,它將與中國及東協競爭,並對基礎設施的需求不斷攀升。這可能利好運輸及基礎設施資產。印度的人口結構及增長潛力等長期優勢仍然強韌。印度股市估值較高並不令人意外,這反映市場對企業盈利強勁的預期。然而,隨著時間發展及盈利能力持續增長,這種樂觀情緒實屬合理。

除了印度,東協市場也可能受惠於供應鏈的持續轉變。和印度一樣,東協的盈利增長在中期內將受惠於結構性因素的支持,包括有利的人口結構、不斷擴大的中產階級,以及日益增長的消費。然而,截至11月中,東協的估值為13.7倍,接近15年的平均水平,因此相對印度更為吸引。考慮到東協宏觀經濟及股票基本面存在顯著較大差異,透過主動而自下而上的方法選股至關重要。東協區內較高的派息率吸引了尋求收益的投資者,進一步提升其長期投資吸引力。

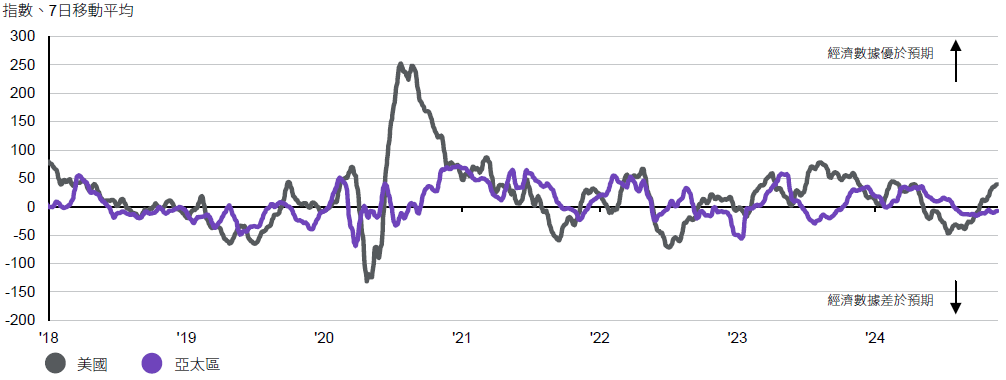

大部分亞洲經濟體的增長在2024年第三季放緩,與近期亞洲出口動能的轉弱一致。

圖表6:花旗經濟驚奇指數