宏觀經濟數據仍反映美國經濟會出現軟著陸,但是我們應緊記可能挑戰投資者的風險。

環球經濟基本因素的前景良好。各經濟體經歷利率大幅攀升的考驗,且通脹正在回落,讓各央行可放寬限制性貨幣政策,以保障經濟增長。美國經濟週期的延長仍是我們的核心情境預測,因為觸發嚴重衰退的因素,如家庭或企業過度槓桿並不明顯。我們相信,目前來自個人消費與企業投資的動力應可讓美國經濟在2025年維持趨勢增長。

雖然我們的樂觀觀點是有充分理據,但是在思考新一年如何建構投資組合之時,我們必須注意如果及但是,或風險情境。我們用「IF」(如果)及「BUT」(但是)來標示五大風險因素,每種風險因素出現的機會率不同,對市場的影響亦各異。

I – 通脹重燃。高息已達致降低通脹壓力的目標。然而,正如我們在2022年所經歷的,通脹回升可能會重燃股票及債券間的正相關性,尤其是在各央行被迫扭轉其政策之際。這可能是由供應面因素所推動,例如商品價格抽升,或提高關稅及其他保護措施所帶來的直接影響。嚴格的移民政策導致勞工市場緊縮,也可能會增加通脹壓力。

F - 財政紀律。 我們在2022年9月看到財政紀律不嚴,如何損害英國政府債券市場投資者的信心。即將上任的美國共和黨政府希望延長2017年的減稅措施,並可能將企業稅率減至更低水平,因此投資者應更加關注聯邦政府長期債務的可持續性。在其他方面,實現淨碳零排放及地緣政治格局的變化,可能迫使成熟市場政府提高赤字水平。

B - 邊境及地緣政治。過去三年的衝突擾亂了商品供應鏈和航運路線。然而,這些關鍵的經濟渠道仍然容易受到突發衝突所影響。此外,特朗普的新政府如何與北約及亞洲盟友合作,可能會令不少政府將國防開支放在更高的優先次序。邊境問題同時包括美國及歐洲的移民政策。我們認為移民對維持長期經濟增長至關重要,但是選民卻偏好於更為嚴格的政策。

U – 失業及衰退。經濟增長一般不會突然停止。經濟衰退通常是由經濟衝擊所致。關鍵在於找到正確的策略,以保障我們的投資組合免受相關風險影響,尤其在股票及高收益企業債券等風險資產的定價幾乎沒有反映衰退風險的情況之下。

T - 貿易及產業政策。關稅可能是這類風險中最廣為人知的。這可能會令通脹重燃,並觸發貿易緊張局勢升溫,而這兩種情況都會對環球增長造成破壞。

然而,我們亦留意到越來越多產業政策支持具重要戰略意義產業的本土發展,例如科技、人工智能及可再生能源。當全球化程度減少,生產力將會降低,而成本亦相應會增加。

宏觀經濟數據仍反映美國經濟會出現軟著陸,但是我們應緊記可能挑戰投資者的風險。

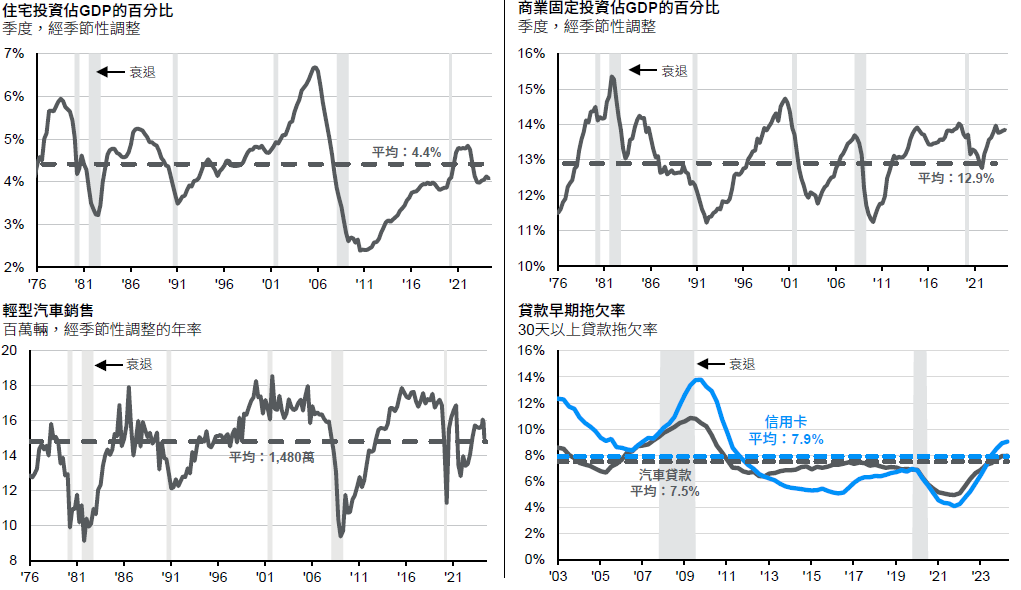

圖表1:美國週期性行業