企業盈利正面、經濟軟著陸,以及聯儲局今年稍後或寬鬆貨幣政策,均有望帶動美國股票前景。但我們認為,注意下行風險依然重要,美國股市的行業表現及估值高度分散,一個主動的策略有助在當中捕捉高質素的機遇,並管理風險。

重要事項

1. 本基金主要投資於美國公司的集中組合。

2. 本基金須承受股票、集中、貨幣、衍生工具、對沖、類別貨幣及貨幣對沖股份類別之相關的風險。就貨幣對沖股份類別而言,任何貨幣對沖過程未必作出精確對沖及概無保證對沖將完全成功。

3. 本基金可酌情決定從資本中支付股息。本基金亦可酌情決定從總收入中支付股息,同時從本基金之資本中支付本基金的全部或部分費用及開支,以致本基金用作支付股息之可分派金額有所增加,而因此,本基金實際上可從已變現、未變現的資本收益或資本中支付股息。投資者應注意,本基金的支付股息股份類別不僅可從投資收入,亦可從已變現及未變現的資本收益或資本中支付股息。從資本中支付股息相當於退還或提取投資者部分原有之投資或任何歸屬於該原有投資的 資本收益。從收入、已變現及未變現的資本收益或資本(不論從中或實際上從中)支付任何股息均可導致每股資產淨值即時減少。此外,正分派收益並不表示總投資的正回報。

4. 投資者可能須承受重大損失。

5. 投資者不應單憑本文件作出投資決定。

美國股票前景仍然正面…

美國股票在今年首季表現強勁,標普500指數年初至今(截至2024年3月31日)錄得超過10%的升幅,並在3個月內第22次刷新高位1。

對於一直觀望的投資者來說,不少人可能會問,自己是否已經錯失一個吸引的機會。與此同時,亦有人會質疑升勢能否持續下去。

基於三大因素,我們認為美國股市現正處於有利位置。

1. 往績:遇強越強

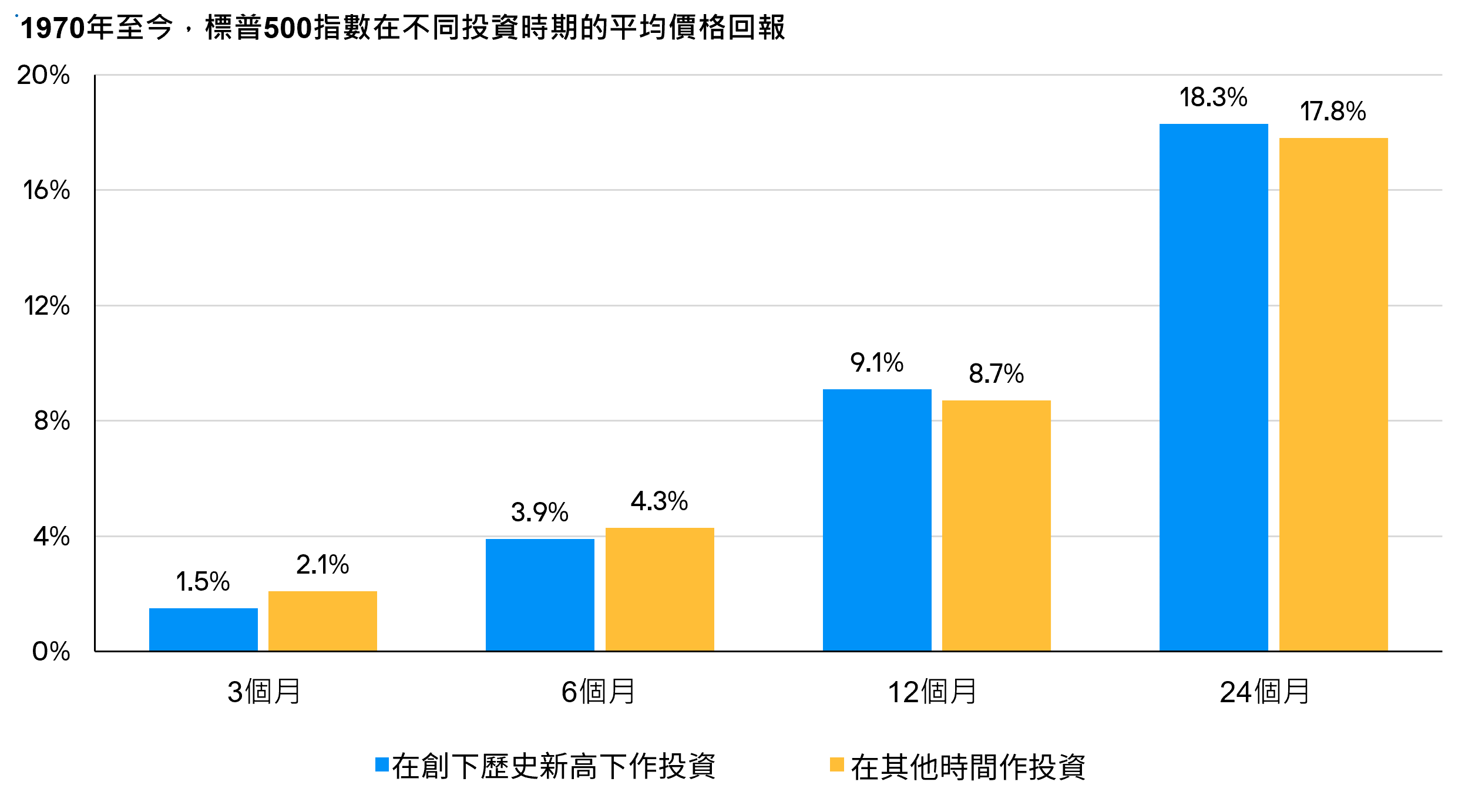

首先,歷史數據顯示,與其他時候相比,在歷史高位投資美國股票,並無明顯優勢或劣勢。自1970年至今的50多年間,標普500指數在創下歷史新高後12個月的平均價格回報為9.1%,而在其他日子的平均價格回報則為8.7%2。

從往績所見,在歷史高位投資對長期回報並無產生重大影響。

資料來源:Haver Analytics,摩根資產管理,截至06.02.2024。

2. 軟著陸及潛在政策寬鬆提供正面的宏觀因素

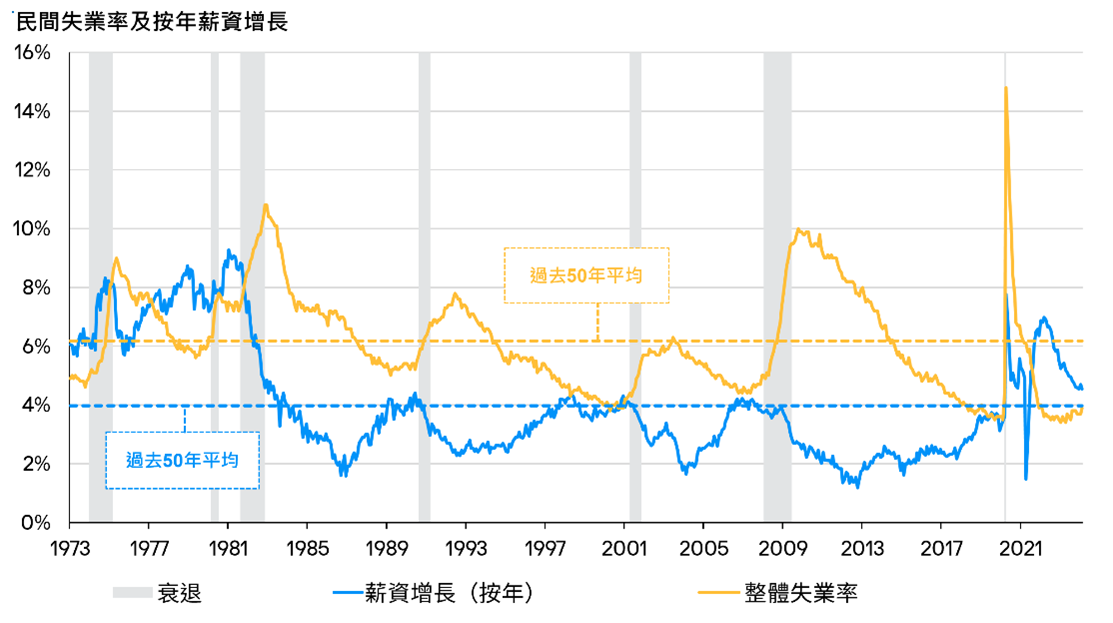

其次,美國經濟前景仍然正面。即使外界擔心在趨緊的利率及短暫性的地區銀行危機下會出現硬著陸,但是美國經濟在2023年第四季仍然增長逾3%3。至為關鍵的是,失業率創下紀錄低位,而實際薪資在通脹降溫下上升,均支持美國的消費市道保持強韌。股票及住屋等資產價格上升帶來財富效應,可能會持續支持實際消費者支出,因為較富裕的消費者傾向會減少儲蓄並增加開支。由於消費約佔美國國內生產總值(GDP)4 的70%,即使增長速度較去年緩慢,但強韌的消費者為經濟持續擴張奠下堅實基礎。

在失業率偏低、勞動市場緊絀,以及薪資上升支持下,美國消費者保持強韌。

資料來源:美國勞工統計局,聯儲局經濟數據,摩根資產管理,數據截至31.03.2024。薪資增長是根據私人生產及非管理工人的薪資計算,並經過季節性調整。私人生產及非管理性工種佔非農業工作總數超過80%。

更重要的是,貨幣政策或在今年稍後轉向,有機會為市場帶來一點額外動力。正如聯邦公開市場委員會在3月份舉行的最新一次會議上顯示,即使當局已經調低2025年的減息預測,但是委員會成員繼續保持一定程度的鴿派取態,根據點陣圖預期今年將會減息約3次。

經濟軟著陸,加上當局今年稍後或會略為寬鬆貨幣政策,可能會為美國股市帶來正面前景。事實上,歷史數據亦印證了這一點。自1980年至今的44年裡,聯儲局在14個並非經濟衰退的年度中減息最少一次2。在這14個年頭,標普500指數在其中13年(即93%)錄得價格正回報,平均升幅為15.6%2。

3. 盈利前景正面

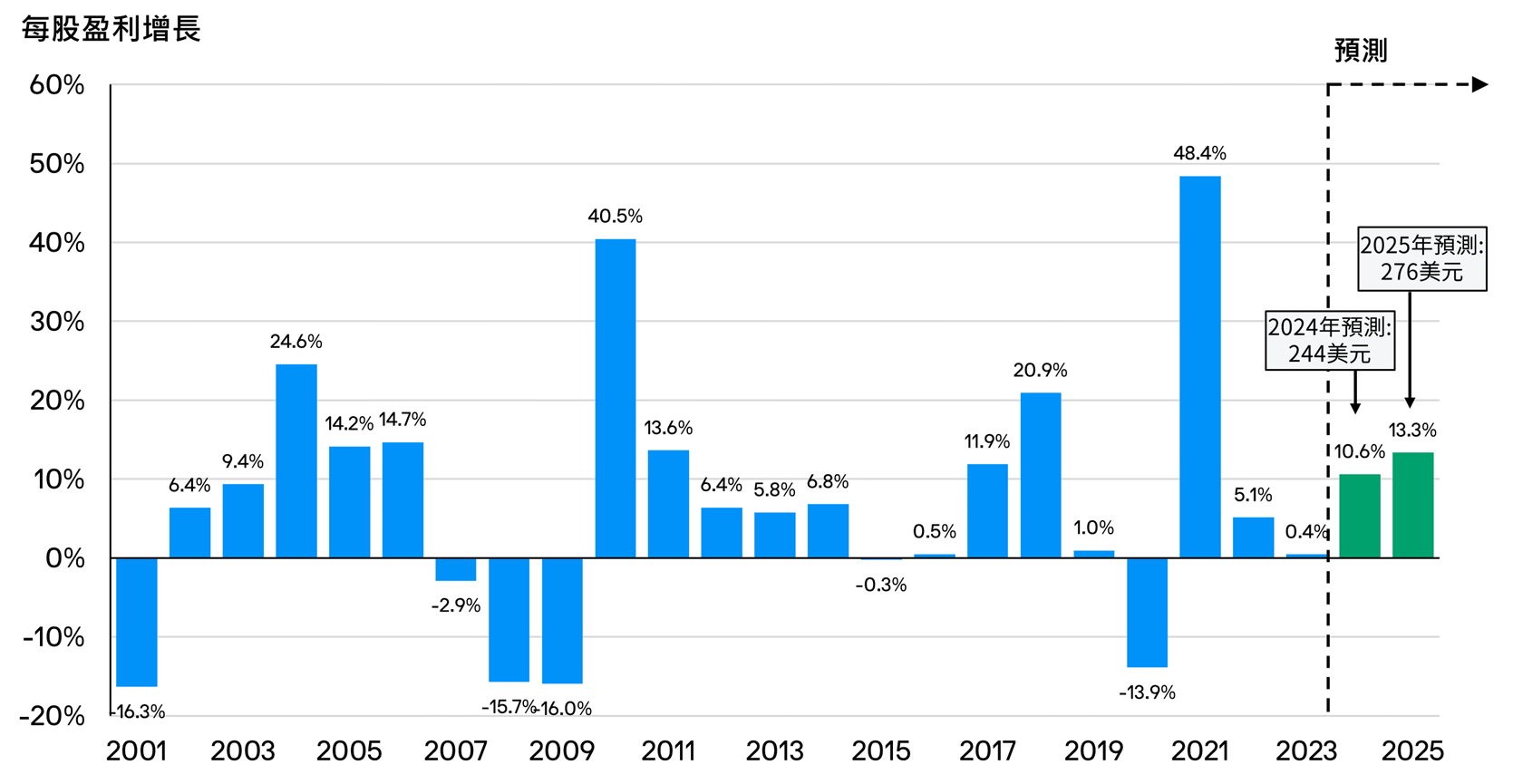

第三,美國企業的盈利前景相對正面。標普500指數今年的每股盈利預計會增長約11%6,較2023年的低迷表現大為加快。經濟衰退風險減退、通脹降溫,加上聯儲局或寬鬆政策,或有望提振盈利增長,進而提振廣泛的股票回報。

更重要的是,經過2023年投資者對人工智能的樂觀情緒,令大市僅有限地受大型科技股主導過後,盈利增長有望擴展至指數的其他成分股。一個更廣泛、更完整,並涵蓋大型科技股以外多數公司的升勢,或會帶動美國股市出現更健康、更具可持續性的升幅。數據顯示,這種情況可能正在開始,在年初至今(截至2024年3月22日),標普500指數的成分股當中有37%跑贏大市,並有73%錄得升幅7。

盈利前景持續正面,市場預期2024年及2025年將錄得雙位數的增長

資料來源:Compustat,FactSet,標準普爾,摩根資產管理。數據截至31.03.2024。歷史每股盈利水平是基於年度預估每股盈利。2024年及2025年的每股盈利增長是基於分析師對每個曆年的共識預測。過往表現並非未來業績的可靠指標。預測/估計可能或不可能實現。

總括而言,這些因素為美國股市提供正面支持。

…但要留意風險、保持審慎選股,並作主動投資

雖然如此,投資者仍然要緊記全球經濟放緩、總統選舉周期迫近、地緣政局升溫及供應鏈風險、轉趨溫和但仍然頑固的通脹,以及長期利率趨緊對經濟的滯後影響等,均會帶來下行風險。這些因素可能會引發股市的周期性波動。

此外,並非所有公司都是一樣,不同部門與行業所面臨的風險可能存在極大差異。這凸顯審慎選股,以及具備洞察力的必要性,亦要著眼於基本因素良好的優質資產。

一套嚴謹、由下而上的選股方法,或有助分辨贏家與輸家。由於市場瞬息萬變,投資前景亦會迅速變化,持倉規模及主動配置方法對優化長期投資成果同樣重要。

採取主動方式投資於美國股市

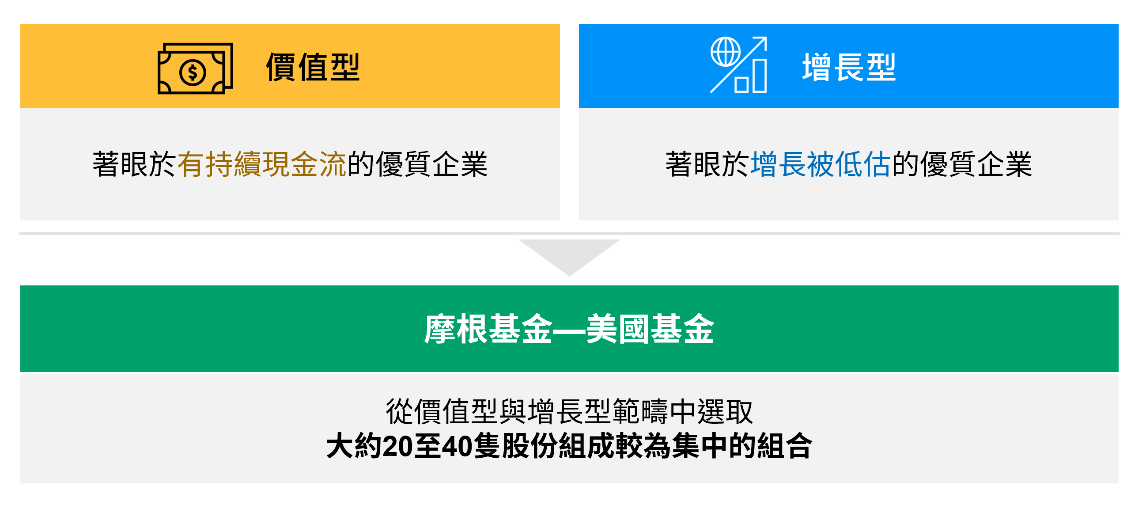

為此,摩根基金—美國股票基金採取靈活、由下而上的方法,尋找堅定看好的增長型與價值概念股,組成約 20至40隻股票的投資組合8。更重要的是,基金搜羅能夠提供持續現金流的優質企業(價值型概念)或具備強勁增長潛力但被低估的企業(增長型概念)8。

結合堅定看好的價值型與增長型概念於一個集中的投資組合

資料來源:摩根資產管理。僅提供作投資流程之資訊,不應被理解為任何要約、研究或投資建議。

藉著結合價值與增長股的互補投資風格,本基金並不局限於標普500指數,靈活從廣闊的美國股市中捕捉機遇8。雖然本基金的配置尋求在兩種投資風格之間取得平衡,但是仍可因應市場機遇,靈活調整投資組合8。

在這種靈活而嚴謹的投資流程中,本基金能透過精明及主動選股尋求回報,並在過往一段時間,以及不同市場周期中,均能實現具競爭力及一致性的投資表現。