重要資訊

1. 本基金主要(至少70%)投資於以中華人民共和國(中國)為基地或主要在當地經營,及在中國內地境外的任何證券交易所上市的公司的股票證券;及透過在適當情況下使用衍生工具。

2. 本基金須承受股票、衍生工具、中國市場、集中、小型公司、新興市場、中國稅務、貨幣、流通性、中國可變利益實體、對沖、類別貨幣、人民幣貨幣及貨幣對沖類別的相關風險。人民幣現時不可自由兌換。將境外人民幣(CNH)兌換為境內人民幣(CNY)是一項貨幣管理程序,須遵守由中國政府實施的外匯管制政策及限制。概無保證人民幣不會在某個時間貶值。

如何在專注收益的同時,保持增長潛力?

採用槓鈴式策略:側重於收益,同時關注增長領域

上述行業僅供說明之用,不應被理解為任何投資建議。

售出中國相關指數期貨的認購期權以產生期權金

僅供說明之用。售出認購期權有可能捨棄部分資本升幅。預測收益並無保證,正收益率並不代表正回報。

根據指數歷史數據,將中國收益為本的股票組合,與期權策略結合,能帶來較高收益及較低波動性。

資料來源:摩根資產管理。數據顯示自2020年9月至2025年9月。期權疊加假設為50%恒生國企指數及50%恒生指數期權的組合。僅供說明之用。投資組合的實際配置視乎個別投資者情況及市場狀況而定。投資者應在投資前先徵詢專業顧問的意見。不應被理解為任何要約、研究或投資建議。收益率並無保證。正收益率並不代表正回報。指數不包括費用或營運開支,且不可作實際投資。過往表現並非當前及未來業績的可靠指標。

中國股票高息策略有甚麼獨特之處?

22 Apr 2026

3個中國收息股的投資優勢

04 Mar 2026

從中國股票中追求更高收益

23 Feb 2026為何對中國股票採取更均衡的策略?

中國市場不再僅由動力型股票主導 ─ 價值型及收益型股票正逐漸崛起

資料來源: FactSet、CLSA、MSCI,數據截至2025年6月30日。股票風格乃根據CLSA的風格框架而訂。

資料來源:Wind、FactSet、 Goldman Sachs Global Investment Research、摩根資產管理,數據截至2025年9月30日。預測、推算及其他前瞻性陳述皆基於目前看法及預期,可能或不可能實現。僅供說明之用,並只用作表示可能發生之情況。由於預測、推算或其他前瞻性陳述的固有不確定性及風險,實際情況、結果或表現可能與已反映或預期情況出現重大分別。

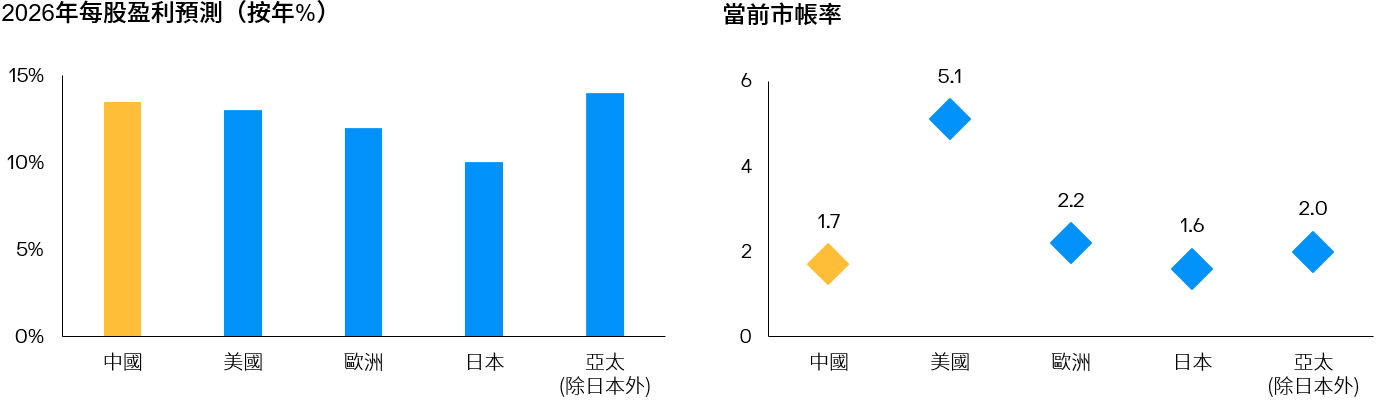

資料來源:FactSet、MSCI、標準普爾、摩根資產管理,截至2025年9月30日。使用的美國、歐洲、日本、亞太(除日本),以及中國股票指數,分別為標普500指數、MSCI歐洲指數、MSCI日本指數、MSCI亞太(除日本)指數,以及MSCI中國指數。使用的共識預期數據,為FactSet提供的曆年預測。 預測、推算及其他前瞻性陳述皆基於目前看法及預期,可能或不可能實現。僅供說明之用,並只用作表示可能發生之情況。由於預測、推算或其他前瞻性陳述的固有不確定性及風險,實際情況、結果或表現可能與已反映或預期情況出現重大分別。

更多投資觀點

1. 售出認購期權有可能捨棄部分資本升幅。

僅供參考,根據本文件製作時之市況,該資訊不應被理解為任何投資建議。基金經理尋求達致上述目標,並不保證該目標將會達到。

分散投資並不保證投資回報,且不會消除損失之風險。收益率並無保證。正收益率並不代表正回報。

投資涉及風險。投資產品並非適合所有投資者。過往表現並非當前及未來業績的可靠指標。請參閱銷售文件所載詳情,包括風險因素。投資者應在投資前先徵詢專業顧問的意見。投資產品與定期存款並非類同,亦不適合作出比較。上述僅為本文件製作時之意見及觀點,可隨時變動,該資訊不應被視作或理解為任何投資建議。估計、假設及預測僅供說明之用,可能或不可能實現。本文件未經證監會審閱,由摩根基金(亞洲)有限公司刊發。