Chinesische A-Aktien sind in vielen Portfolios nach wie vor unterrepräsentiert. Hier erfahren Sie, warum Sie die Gelegenheiten auf dem chinesischen Onshore-Aktienmarkt nicht verpassen sollten.

Drei Gründe für eine Allokation von chinesischen A-Aktien

Obwohl es sich um eine der größten und am schnellsten wachsenden Volkswirtschaften der Welt handelt, sind die Allokationen in chinesischen Aktien weiterhin niedrig. Das gilt insbesondere für chinesische Onshore-Aktien. Im Durchschnitt investieren internationale Anlegerinnen und Anleger nur etwa 4,6 % ihrer Gesamtanlagen in China . Ein großer Teil davon dürfte in chinesischen Offshore-Aktien über Aktienstrategien für Schwellenländer investiert sein, die den MSCI Emerging Markets (EM) Index als Vergleichsindex haben. Während China rund 34 % des MSCI EM Index ausmacht, beträgt die Gewichtung chinesischer Onshore-Aktien (chinesische A-Aktien) nur etwa 5 %. Anhand früherer Beispiele aus Taiwan und Korea erwarten wir jedoch einen weiteren Anstieg der Kurse chinesischer Onshore-Aktien in den globalen Indizes.

Im Rahmen unserer 2022 Long-Term Capital Market Assumptions (LTCMA) untersuchen wir drei Hauptgründe, aus denen eine Anlage in chinesische A-Aktien zur Verbesserung der risikobereinigten Renditen beitragen könnte.

1. Wir gehen bei chinesische Onshore-Aktien in den nächsten 10 bis 15 Jahren von hohen einstelligen Jahresrenditen aus

In unseren LTCMA 2022 haben wir unsere langfristigen jährlichen Renditeprognosen auf 6,6 % in lokaler Währung und 8,2 % in US-Dollar (6,9 % in Euro) angehoben. Im Vorjahr lagen sie hingegen bei 6,3 % bzw. 7,5 % (6,1 %)2 . Das liegt deutlich über unseren Renditeannahmen für Aktien in Industrieländern.

Die Anhebung unserer Prognosen beruht auf einer stärkeren Ausrichtung auf neue Wirtschaftssektoren und auf der Erwartung erheblicher internationaler und inländischer Investitionsströme.

Unsere Annahmen für die langfristige Wertentwicklung chinesischer Vermögenswerte werden u. a. durch zwei wesentliche Faktoren beeinflusst: das Tempo der Strukturreformen; Maßnahmen mit denen Effizienz und Gleichstellung in der Wirtschaft wieder ins Gleichgewicht gebracht werden sollen; Liquidität; und die äußere Umgebung.

2.Chinesische Onshore-Aktien bieten klare Vorteile für die Diversifizierung

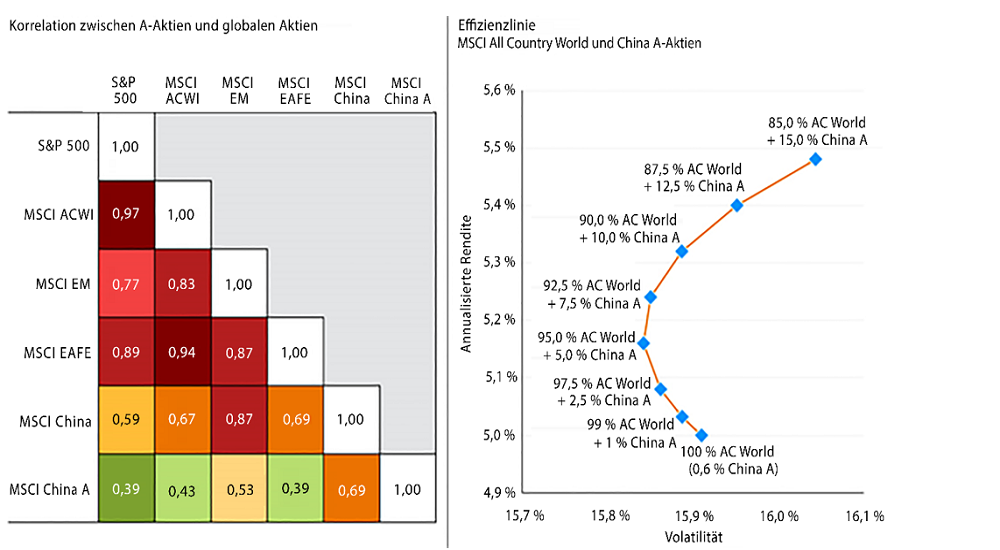

Chinesische Onshore-Aktien wiesen in der Vergangenheit eine geringe Korrelation zu anderen Vermögenswerten auf. Das bietet Anlegern potenziell attraktive Gelegenheiten zur Portfoliodiversifizierung. Die Korrelationen werden wahrscheinlich steigen, wenn die Beteiligung ausländischer Investoren am chinesischen Markt zunimmt. Angesichts der ausgeprägten wirtschaftlichen und politischen Zyklen Chinas gehen wir jedoch davon aus, dass die Korrelationen im Vergleich zu den Vermögenswerten der entwickelten Märkte niedrig bleiben werden.

Viele Anleger unterscheiden nicht zwischen Offshore (in Hongkong notierten H-Aktien) und in den USA notierten ADRs 3) und Onshore-A-Aktien. 2021 erinnerte eine deutlich daran, dass sich diese Märkte unterschiedlich entwickeln können. Offshore-Aktien waren von Bedenken hinsichtlich einer erzwungenen Delisting von ADRs – Onshore-Aktien haben selten ADRs – und regulatorischer Änderungen betroffen, die sich hauptsächlich auf Offshore-Aktien mit Mega-Caps auswirkten. Im Gegensatz dazu lieferten Onshore-Aktien positive Renditen, wenn auch verhaltener als globale Aktien, da China den Stimulus reduzierte. Da China geldpolitisch wieder lockern könnte, während die Federal Reserve ihre Politik strafft, könnte China unserer Ansicht nach erneut vom globalen Konjunkturzyklus abweichen.

Wir haben Modelle für die Renditeprognosen für chinesische Aktien, ihre Korrelation mit anderen Märkten und das Volatilitätsrisiko nach historischen Daten erstellt. Eine spezielle Allokation in A-Aktien von bis zu 10 % über den aktuellen Benchmark-Indexgewichtungen würde zu einem stärker optimierten Portfolio mit einer verbesserten Effizienzgrenze führen. Dadurch würden A-Aktien-Anleger höhere Renditen für die einzelnen bestehen Zusatzrisikostufen erwarten können. Anders ausgedrückt: Angesichts der hohen globalen Aktienkorrelationen kann sich ein unzureichendes Onshore-Engagement negativ auf die Risikostreuung innerhalb des Portfolios auswirken*.

Abbildung 1: Chinesische A-Aktien bieten Anlegern Diversifizierungschancen

Quelle: MSCI, J.P. Morgan Asset Management; (Links) FactSet, Standard & Poor’s. Die Korrelationen beruhen auf monatlichen Kursdaten in US-Dollar für den Zeitraum 28.02.07 – 31.01.22. Die effizienten Grenzrenditen und die Volatilität basieren auf den Prognosen der langfristigen Kapitalmarktannahmen (LTCMA) von J.P. Morgan für 2022. Leitfaden für China. Stand der Daten: 31. Januar 2022.

3. Onshore-Aktien bieten ein Exposure in Chinas zunehmend konsumorientierter Wirtschaft

Der chinesische Aktienmarkt wendet sich vermehrt Sektoren zu, die vom Übergang zu einer stärker konsum- und innovationsgesteuerten Wirtschaft profitieren. Gleichzeitig kehrt er stärker auf Investitionen und Exporte angewiesenen Sektoren eher den Rücken zu. Vom wirtschaftlichen Wandel Chinas profitieren u. a. Konsumgüter, Technologie, Gesundheitswesen und High-End-Fertigung. Wir gehen davon aus, dass sich diese Verschiebungen fortsetzen und Anlegern in chinesischen A-Aktien im Vergleich zu den Schwellenmärkten insgesamt möglicherweise ein stärkeres Exposure in diesen wachstumsstarken Sektoren bieten werden.

Der MSCI China A Index bietet auch ein deutlich größeres Exposure bei Small- und Mid-Cap-Aktien, die typischerweise die heimische Wirtschaft bedienen. Dabei gehen fast 25 % in Unternehmen mit einer Marktkapitalisierung von weniger als 10 Milliarden US-Dollar im Vergleich zu den etwa 16 % in MSCI China und MSCI EM. Dadurch sind sie bei Spannungen zwischen den USA und China besser geschützt und unterliegen weniger den chinesischen Regulierungseingriffen bei Mega-Cap-Unternehmen, die normalerweise offshore notiert sind.

Fazit

Es gibt bedeutende Investitionsmöglichkeiten auf dem Onshore-Markt in China und immer mehr Chancen, diese zu nutzen. Der China A Research Enhanced Index Equity (ESG) ETF bietet ein Exposure in chinesischen Onshore-Aktien unter Nutzung aktienspezifischer Erkenntnisse bei einem indexähnlichen Engagement und einem robusten Risikomanagement. Wie wir in unserem nächsten Artikel „Vorteile chinesischer A-Aktien für aktive ETF-Anleger“ untersuchen werden, sind A-Aktien tief, liquide und ineffizient; ein fruchtbares Umfeld für gut ausgestattetes Management, das in der Lage ist, mit Umwelt-, Sozial- und Governance-Risiken (ESG) umzugehen.

*Prognosen sind keine verlässlichen Indikatoren für die künftige Wertentwicklung. Eine Diversifizierung garantiert keine positiven Renditen und eliminiert nicht das Verlustrisiko.

1 Quelle: J.P. Morgan Asset Management; (Links) CEIC, People's Bank of China, Shanghai Stock Exchange, Shenzhen Stock Exchange; (Rechts) Bloomberg, MSCI, Weltbank. Der Anteil am BIP der Schwellenländer gilt für 2020 und wird als nominelles BIP Chinas in US-Dollar als prozentualer Anteil an allen Schwellenländer im MSCI EM-Index und als prozentualer Anteil am globalen BIP berechnet. Der Anteil an der Marktkapitalisierung der Schwellenländer bezieht sich auf das Jahr 2020 und wird als Chinas Marktkapitalisierung börsennotierter inländischer Unternehmen als prozentualer Anteil an der Kapitalisierung aller börsennotierten inländischen Unternehmen in Schwellenländern im MSCI EM-Index und als prozentualer Anteil an der globalen Marktkapitalisierung berechnet. *Derzeit wird ein Index-Inklusionsfaktor (IIF) von 20 % auf chinesische A Large Caps, ChiNext Large Caps und China A Mid Caps (einschließlich zulässiger ChiNext-Aktien) in den Indizes MSCI ACWI und MSCI EM angewendet. Die Einbeziehung der A-Aktien zu 100 % dient lediglich zur Veranschaulichung. Leitfaden für China. (Stand der Daten: 31. Oktober 2021.)

2Prognosen sind keine verlässlichen Indikatoren für die künftige Wertentwicklung.

3 American Deposit Receipts sind Aktien ausländischer Unternehmen, die an der US-Börse notiert sind