Resumo

- Quase dois anos após o início da pandemia, a recuperação econômica global apresenta forte ímpeto, desencadeada por um imenso estímulo fiscal e monetário e agora sustentada por um ciclo robusto de investimento das empresas e um sólido balanço das famílias. A economia apresenta algumas cicatrizes, mas as escolhas em políticas públicas têm um impacto duradouro. De qualquer modo, nossa mensagem é otimista: mesmo que a expectativa de retorno esteja baixa nos mercados públicos, vemos inúmeras oportunidades para os investidores.

- Nossas projeções de crescimento nominal sobem um pouco este ano nos mercados desenvolvidos, e prevemos mais riscos para a inflação que se movem em duas direções. Mesmo que uma alta sustentada na inflação seja de fato um risco, ela não é nem o único resultado plausível e nem um fim de jogo iminente para as rupturas que ficaram aparentes no atual ciclo.

- Esperamos que as taxas básicas de juros subam lentamente, ficando atrás do crescimento nominal e deixando negativo o retorno para caixa e para a maioria dos títulos públicos de mercados desenvolvidos em termos reais. Os títulos de dívida continuam sendo os grandes perdedores em muitos países do mundo, e os investidores deste segmento não somente enfrentam a privação da renda, como também sofrem com a repressão financeira. Na renda fixa, o crédito continua sendo nossa preferência.

- O retorno da renda variável está estável, mesmo após um ano de forte retorno após nossa última publicação. O ajuste para o mix setorial de hoje implica em melhores margens e valuations com maior suporte do que o histórico sugere por si só. No entanto, o melhor desempenho ainda não apareceu nos ativos alternativos, onde as tendências sólidas de alfa e a capacidade de colher prêmios de risco de falta de liquidez dão suporte a retornos em relação aos mercados públicos de ativos. Comparativamente, os ativos reais em particular podem emergir como grandes vencedores em vários cenários econômicos.

- Os retornos estão restritos. Mas para os investidores que desejam expandir o conjunto de oportunidades, aproveitar novas fontes de prêmios e empregar um certo grau de tomada de decisão ativa de investimento, há fontes de alfa e a capacidade de construir carteiras robustas e eficientes.

APRESENTAÇÃO DAS PREMISSAS DE LONGO PRAZO DO MERCADO DE CAPITAIS (LTCMAs)

Nossas Premissas de Longo Prazo para o Mercado de Capitais (LTCMAs) de 2022 são a 26a edição das nossas projeções de risco e retorno para os próximos 10 a 15 anos. Prevemos um crescimento nominal levemente mais forte nos mercados desenvolvidos, em média, em todo o nosso horizonte de investimento. Durante dois anos tumultuados, navegando uma pandemia global, esta previsão não foi possível. Mas a economia global acelerou rapidamente para longe de uma recessão induzida pelo coronavírus, a princípio com a ajuda de um suporte político extraordinário e depois puxada por uma disparada no investimento de capital e pela liberação da demanda reprimida de consumo. Hoje estamos em velocidade de escape1, ou pelo menos próximos dela; felizmente a experiência da Covid-19 não reduziu o potencial de crescimento da economia global.

As intervenções políticas no auge da crise têm um impacto duradouro. No curto prazo, criam um ciclo forte, ainda que distorcido, com suporte sólido para ativos de risco. Essas distorções devem ser resolvidas no longo prazo, mas o mecanismo que torna isso possível não está nem próximo nem totalmente claro em nossa opinião. Sem dúvida, os retornos esperados continuam baixos com relação aos padrões históricos. Uma carteira 60/402 terá retorno de apenas 4,30%, segundo nossas projeções. Mas a notícia boa é que os investidores podem encontrar muitos prêmios se estiverem preparados para procurar além dos mercados de ativos tradicionais e da compensação de risco-retorno do mercado.

AS CICATRIZES ECONÔMICAS DA PANDEMIA ESTÃO SUMINDO COM RAPIDEZ

Este ano, subimos em 10 pontos-base (bps) nossas projeções de crescimento nominal para os mercados desenvolvidos, para 3,30%, englobando uma projeção de PIB real de 1,50% e uma premissa de inflação de 1,80% (Figura 1A). Estamos cada vez mais convencidos de que a pandemia deixará para trás relativamente poucas cicatrizes econômicas. Há menos de um ano — no auge da pandemia — os analistas lutavam com o risco de que a Covid-19 deixasse para trás um rastro de desemprego alto e persistente, falência generalizada e uma erosão duradoura na disposição de gastar das famílias e empresas.

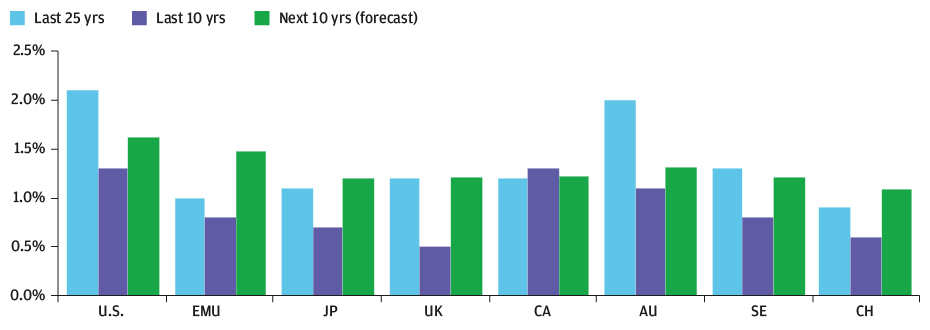

Um maior investimento pode impulsionar a produtividade no próximo ciclo em comparação com o último.

FIGURA 1A: PRODUTIVIDADE NOS MERCADOS DESENVOLVIDOS: 25 ANOS, ÚLTIMOS 10 ANOS E PROJEÇÃO DAS LTCMAs 2022

Fonte: Bloomberg, Haver, J.P. Morgan Asset Management; dados de setembro de 2021.

A pandemia pode não ter acabado, mas vemos poucas evidências de tais danos econômicos. A recuperação no investimento das empresas e a continuidade na melhora da produtividade sugerem, de maneira bastante tranquilizadora, que a dinâmica subjacente do crescimento econômico real está robusta.

É importante salientar que nossa estimativa de crescimento potencial mudou pouco em comparação com os níveis de antes da pandemia (Figura 1B), o que é digno de nota, uma vez que nos quatro últimos trimestres observamos uma recuperação cíclica extraordinária e um forte retorno dos ativos de risco. Mesmo levando em conta o crescimento e o retorno enormes, nossa projeção de crescimento de longo prazo permanece relativamente estável em relação ao ano passado, sugerindo que, considerados os fatores cíclicos, há uma tendência sólida de crescimento subjacente.

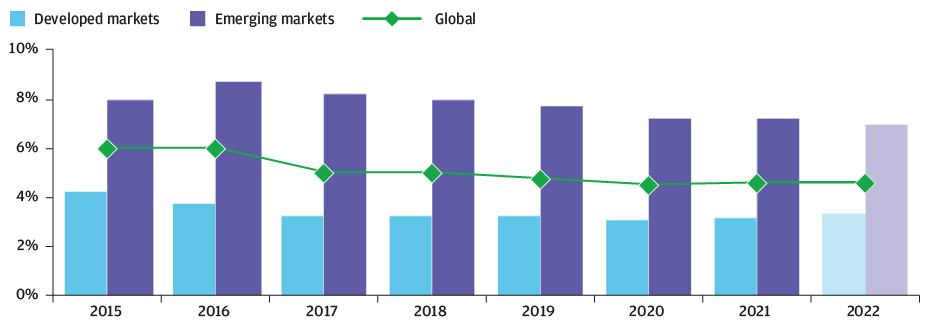

Nossas estimativas de crescimento nominal são ligeiramente melhores para as economias desenvolvidas e ligeiramente menores para as emergentes, mas a tendência geral permanece estável.

FIGURA 1B: CRESCIMENTO NOMINAL RELATIVAMENTE ESTÁVEL VERSUS PRÉ-PANDEMIA

Fonte: J.P. Morgan Asset Management; dados de outubro de 2021.

Este ano nossa expectativa de crescimento nominal nas LTCMAs foi encorajada pela inflação mais alta que os bancos centrais têm agora como alvo. De fato, após nos preocuparmos com a desinflação durante muitos anos, este ano subimos nossa projeção para a inflação de longo prazo, pois os riscos acerca das metas de inflação dos bancos centrais estão agora mais equilibrados. A inflação modestamente mais alta, por sua vez, impulsiona os ativos de risco, mesmo que soe o alarme para os investidores em títulos de dívida.

O efeito das escolhas políticas da pandemia deve perdurar, mas estamos bastante otimistas. Do mesmo modo, precisamos reconhecer que a mesma política monetária e fiscal arrojada que nos tirou da escuridão da pandemia representa também uma evolução sísmica e duradoura da política econômica. Ficou para trás uma década de lentidão nos investimentos corporativos, de austeridade periódica e de produtividade fraca, compensados por uma política monetária de afrouxamento. Em seu lugar, encontramos o foco no crescimento nominal e uma disposição maior de tolerar balanços patrimoniais maiores e uma dívida nacional mais alta, coisa que não vemos desde 1945.

Mas não devemos ter dúvida de que, sem a atuação rápida e abrangente dos formuladores de políticas públicas, teríamos uma base econômica sombria para as nossas projeções de ativos.

Encorajados pelo sucesso de suas políticas para a pandemia, os governos se concentram agora nas questões de médio prazo (Figura 2). Os planos de gastos plurianuais já foram traçados e enfatizam a reconstrução da infraestrutura decadente, o enfrentamento da desigualdade social e o combate à mudança climática.

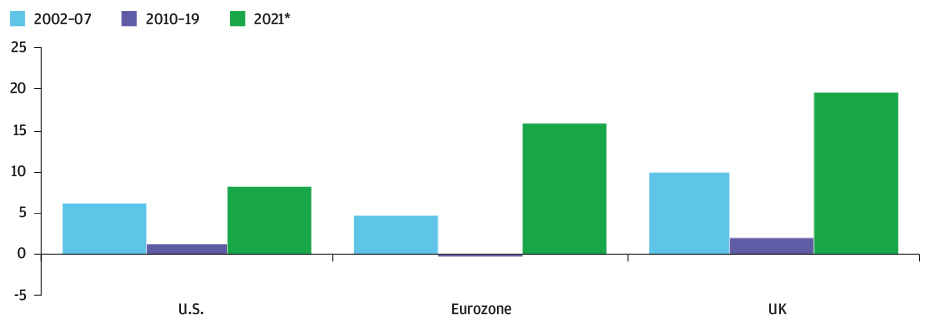

O investimento nos mercados desenvolvidos foi escasso no último ciclo, mas até aqui neste ciclo, está ultrapassando o nível observado no início dos anos 2000

FIGURA 2: INVESTIMENTO NOMINAL DO GOVERNO NAS PRINCIPAIS REGIÕES (%, TAXA MÉDIA DE CRESCIMENTO ANUAL)

Fonte: BEA, European Commission, Haver, ONS, J.P. Morgan Asset Management; dados de 30 de setembro de 2021.

* Taxa de crescimento de 2021 em relação a 2019.

AS RUPTURAS NÃO NECESSARIAMENTE SERÃO FECHADAS COM RAPIDEZ

Se por um lado a falta de cicatrizes econômicas, o forte estímulo fiscal e as taxas reais negativas se combinaram para fazer a economia funcionar, por outro também alimentaram o temor de que o jogo acabe em inflação. O ciclo que prevalece agora pode muito bem estar operando em um estado de ruptura. A continuidade da política de acomodação parece estar em conflito com a perspectiva de crescimento robusto. No entanto, esta combinação pode persistir por algum tempo. Os formuladores de políticas públicas parecem estar dispostos a assumir o risco da má alocação de capital no longo prazo em busca do crescimento nominal hoje.

As incertezas de longo prazo merecem ser examinadas, mas não devem sufocar a disposição de empregar capital no que hoje é um ambiente favorável para os ativos de risco. O caminho que leva ao fechamento destas rupturas não é predeterminado. Nos casos mais plausíveis, no entanto, são os investidores em títulos de dívida que sofrem, os proprietários de ativos reais que tendem a sair ganhando e os investidores em renda variável que devem ser ágeis e oportunistas. Apesar dos riscos criados pela combinação atual de política e crescimento (Figura 3), uma inclinação pró-risco provavelmente é a mais apropriada para muitos investidores.

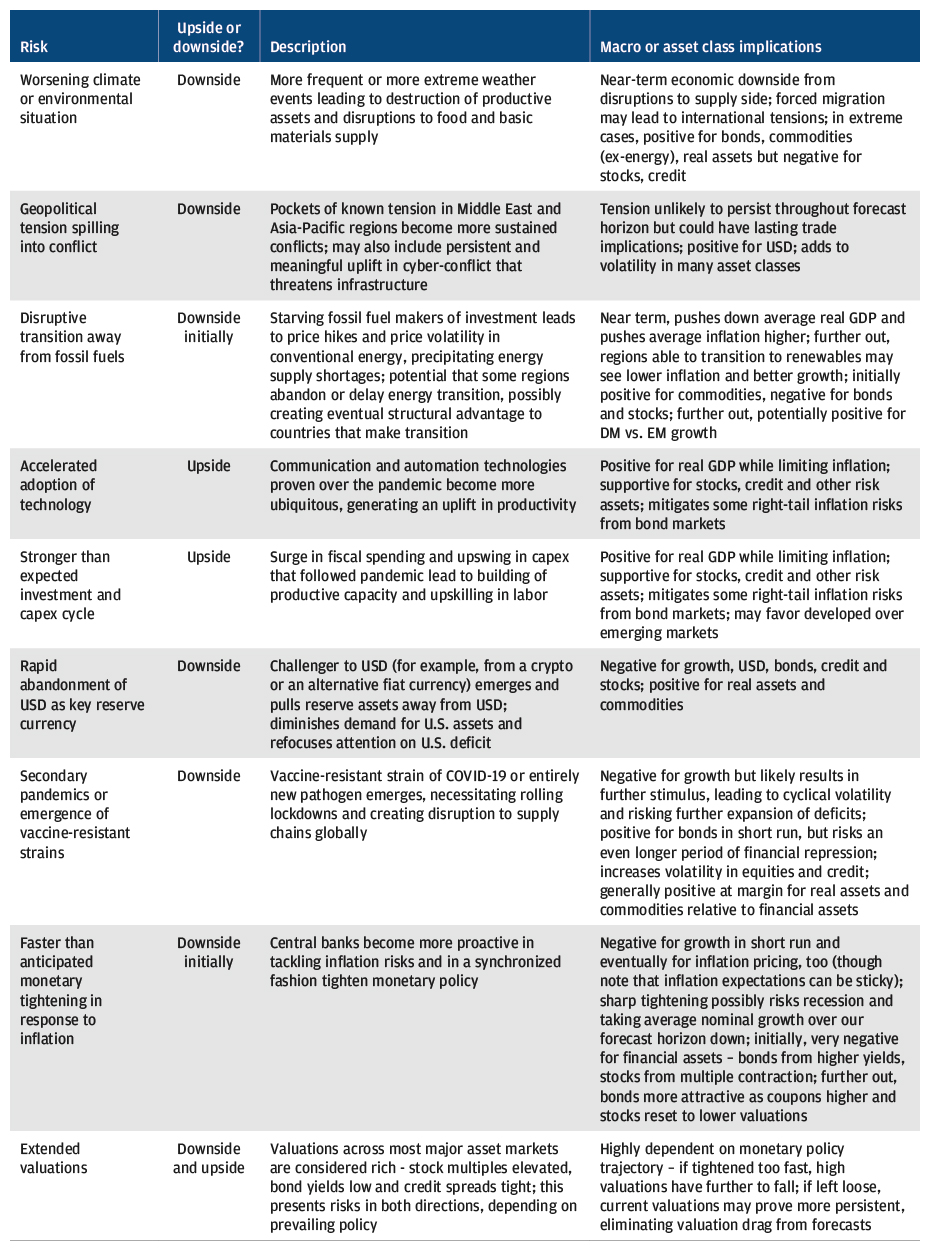

Em nosso horizonte de 10 a 15 anos, analisamos alguns dos riscos cíclicos, mas optamos por nos concentrar naqueles riscos que podem alterar a tendência de crescimento ou inflação, ou deixar uma marca duradoura no retorno dos ativos de longo prazo.

FIGURA 3: NOSSO CORE CASE PREVÊ CRESCIMENTO NOMINAL POSITIVO, COM A POLÍTICA PERMANECENDO RELATIVAMENTE FLEXÍVEL, MAS ESTE CENÁRIO DE LONGO PRAZO TRAZ RISCOS

Fonte: J.P. Morgan Asset Management; dados de setembro de 2021.

Os investidores não podem ignorar a abordagem mais intervencionista dos governos. A incorporação de ambições ambientais, sociais e de governança (ESG) nas decisões de investimento é cada vez mais fundamental. Essa abordagem prejudicará o retorno financeiro? Nossa análise sugere que não, desde que os investidores não reduzam seu conjunto de oportunidades somente aos ativos cujas pontuações são facilmente disponibilizadas ou que têm pontuação elevada. O investimento sustentável pode já ter significado “fazer o bem”, mas hoje diz muito mais sobre “fazer bem”.

Os governos podem muito bem subir os impostos para financiar suas ambições de gastos. Muitos governos descobrirão que sua capacidade de subir o imposto de renda é extremamente limitada. Poucos membros do legislativo acreditam que seu público pagador de impostos tem reservas para bancar estes aumentos, mas não só isso: a população está envelhecendo e reduzindo o contingente de trabalhadores com renda tributável. Por isso, os governos estão mirando os impostos corporativos, de fortunas e ganhos de capital para aumentar a receita — então os investidores precisam ficar atentos, dada a velocidade com que as fortunas cresceram nos últimos anos (consulte “O imposto como um problema para o investimento: ponderando o impacto do tax loss harvesting sobre as metas de economia de longo prazo”). Em todo caso, a austeridade em grande escala é coisa do passado, e ampliar a receita é hoje uma prioridade dos governos.

OS TÍTULOS DE DÍVIDA PARECEM SER OS GRANDES PERDEDORES

Há um custo, e os investidores em títulos de dívida arcarão com ele. Nosso cenário central de crescimento nominal no pós-pandemia e de governos com os fundos necessários para suas ambições de médio prazo parece bom demais para ser verdade. Os governos descobriram o almoço grátis?

Provavelmente não. O que parece ser um almoço grátis foi servido pelos bancos centrais. Suas compras de ativos protegeram os governos dos juros que certamente seriam mais altos se o mercado fosse deixado à própria sorte.

O apoio dos bancos centrais ainda será necessário quando os governos saírem em busca de suas ambições de médio prazo. Nosso processo de projeção do retorno dos títulos leva em conta esta realidade. Compreender o que a macroeconomia sugere como caminho para os yields dos títulos é agora somente uma parte da história. Tão importante quanto isso é considerar o que os bancos centrais permitirão que os yields dos títulos façam. Nossas projeções também levam em conta o papel de outros grandes compradores não sensíveis ao preço, tais como os chamados liability hedgers e os fundos de pensão.

Embora as perspectivas para os títulos públicos continuem ruins, nossas projeções para o retorno nominal dos títulos melhoram a partir de 2021. O retorno dos títulos melhora com yields iniciais mais altos e avançando apenas um ano — de modo que nossos cálculos deixem de considerar um ano de taxas básicas de juros zero ou negativas e incluam um ano de juros pelo menos modestamente mais altos ao final do horizonte de projeção. Juntos, estes fatores empurram para cima nossa projeção de retorno do título do tesouro EUA de 10 anos em 80 pontos-base para 2,40%, enquanto a projeção de retorno de caixa em USD sobe 20 pontos-base para 1,30%. No entanto, nossa estimativa de inflação de 2,30% para os EUA implica retorno real negativo para caixa e retorno real praticamente zero para os títulos do tesouro, em média, ao longo de nosso horizonte de projeção. Fora dos EUA, o quadro parece desolador, com retorno nominal de 1,30% para os títulos públicos de 10 anos em EUR e de 1,70% para os títulos de 10 anos em GBP, o que implica retorno real bastante negativo.

Em suma, os títulos públicos parecem ser os grandes perdedores em nosso horizonte de projeção em termos de retorno, embora reconheçamos que ainda funcionem como diversificadores. O período prolongado de repressão financeira do ciclo atual prejudica gravemente os investidores em títulos de dívida. Se as rupturas se fecharem através de um surto inflacionário, os títulos de dívida certamente serão prejudicados, e caso se fechem com uma melhora na produtividade, os juros reais terão de subir. Este cenário pode trazer a promessa de um cupom eventualmente mais alto, mas pode ser que isto aconteça somente daqui a muitos anos (Figura 4).

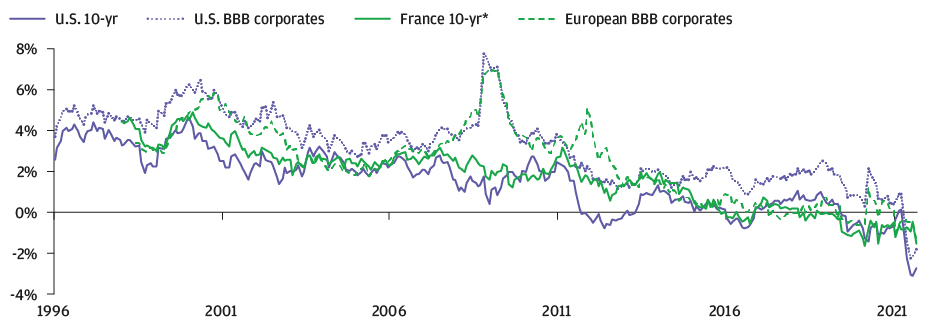

O custo real dos empréstimos para empresas e governos dos EUA e da Europa está negativo em termos reais e provavelmente continuará assim por algum tempo.

FIGURA 4: TENDÊNCIA DOS YIELDS REAIS É DE QUEDA NOS ÚLTIMOS 25 ANOS

Fonte: Barclays, Bloomberg BLS, Datastream, J.P. Morgan Asset Management; dados de julho de 2021. Títulos de 10 anos EUA e França são yield até o vencimento; BBBs são yield-to-worst.

* Título de 10 anos da França é utilizado nas LTCMAs como representante do yield soberano da Zona do Euro.

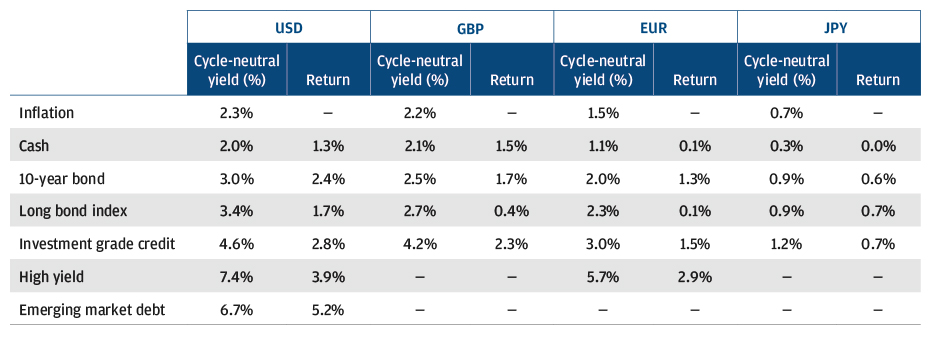

Entender que o mercado de títulos de dívida continuará altamente administrado influencia a forma como enxergamos o retorno nos setores mais amplos da renda fixa (Figura 5). Em essência, manter a economia aquecida por um período muito longo pressiona os defaults, favorecendo a renda fixa de menor qualidade. No entanto, isto já está refletido, ao menos em parte, nos spreads mais comprimidos. Como resultado, nossa projeção de retorno do high yield (HY) EUA cai de 4,80% para 3,90%. Yields iniciais mais altos e sem risco compensam os spreads mais comprimidos no grau de investimento (GI) EUA, levando a uma melhora de 30 pontos-base no retorno, para 2,80%. De novo, é preciso olhar para este cenário no contexto da expectativa de que a inflação dos EUA fique em apenas 2,30% em média.

As projeções de retorno dos títulos públicos sobem porque os yields iniciais estão mais altos e pelo fato de estarmos um ano mais próximos do suposto início da normalização.

FIGURA 5: YIELDS PROJETADOS NEUTROS PARA CICLO E PROJEÇÕES DE RETORNO DA RENDA FIXA

Fonte: J.P. Morgan Asset Management; dados de outubro de 2021.

Índice de títulos longos de dívida: índice EUR 15y+, índice JPY JGB bond, índice GBP 15y+, índice USD 20y+. DME: dívida de mercados emergentes em moedas fortes. Neutro para ciclo: taxa média (ou yield) que esperamos após a normalização.

RETORNOS DA RENDA VARIÁVEL: ESTÁVEIS, MAS CÍCLICOS

Nossas projeções para a renda variável expandem essa linha de raciocínio. O período prolongado de juros reais negativos alterou a forma como pensamos sobre os valuations e as margens de equilíbrio (Figura 6A). As premissas de reversão para a média dos valuations e das margens são lugar-comum, mas devem ser vistas no contexto da composição setorial e da estrutura de capital dos índices de hoje. O mero ajuste dos múltiplos preço/lucro EUA para o mix setorial de hoje adiciona 1,5 ponto aos valuations médios históricos (consulte o Anexo 2, Premissas da renda variável). Quando consideramos a intensidade menor de capital corporativo, o equilíbrio aumenta ainda mais.

A revelação de que os executivos das empresas preferem defender os valuations das ações também é fundamental. Como exploramos no artigo “Evolução da estrutura dos mercados: Gerenciando o risco de iliquidez nos mercados público e privado”,3 o papel da renda variável como moeda de aquisição serviu de motor para a tendência de alta dos valuations. Contribuiu para isso a guinada na forma como as empresas tendem a utilizar o mercado de renda variável: 50 anos atrás, o mercado acionário era onde as empresas levantavam capital para financiar novas iniciativas; hoje, cada vez mais, é o lugar em que as empresas retornam o capital para os acionistas, sustentando, por sua vez, seus valuations. Se não levássemos em conta a virada não-cíclica na composição dos índices e nas estruturas de capital das empresas, a pressão exercida pelo valuation implicaria um retorno excepcionalmente baixo e até mesmo negativo ao longo de uma década ou mais; acreditamos que isso não é realista e não tem um bom suporte de precedentes históricos (Figura 6B).

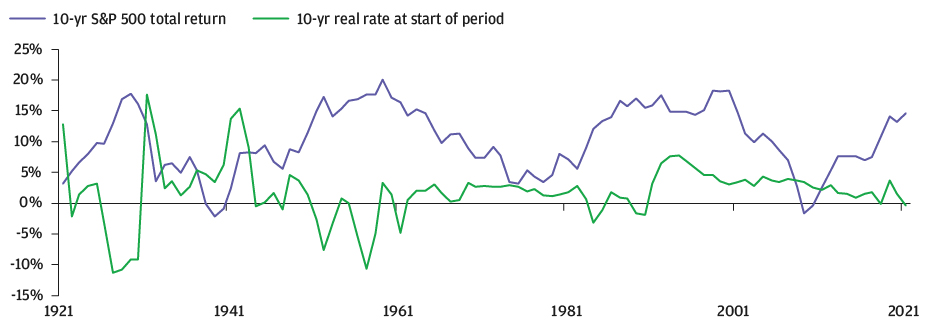

Ten-year annualized total returns were 2.3% higher when starting in a negative real rate environment

FIGURA 6A: DIRECIONADORES CÍCLICOS X ESTRUTURAIS DE RETORNO PARA RENDA VARIÁVEL PRINCIPAL E OUTROS ATIVOS

Fonte: Bloomberg, Datastream, Haver, J.P. Morgan Asset Management; dados de outubro de 2021.

FIGURA 6B: RETORNO TOTAL DE 10 ANOS DA RENDA VARIÁVEL FOI NEGATIVO SOMENTE DUAS VEZES NOS ÚLTIMOS 100 ANOS, E NUNCA QUANDO OS JUROS REAIS INICIAIS ESTAVAM NEGATIVOS

Fonte: Bloomberg, Datastream, Yale University, Robert J. Shiller, J.P. Morgan Asset Management; dados de setembro de 2021.

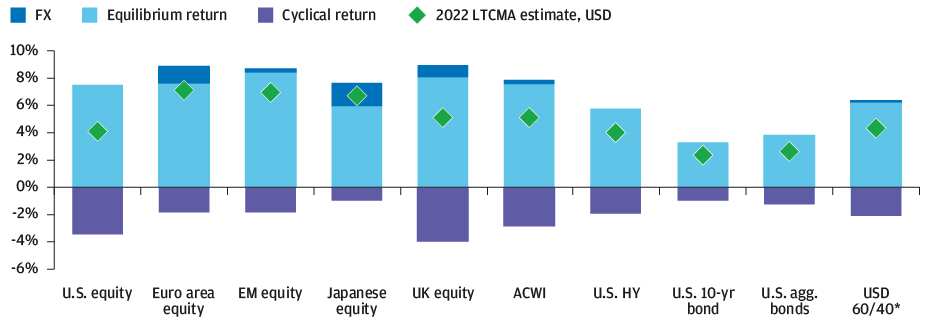

Com base nessa abordagem mais sofisticada para a projeção de valuations e margens, estimamos um retorno anual estável em 4,10% para a renda variável de empresas de grande porte nos EUA em nosso horizonte de investimento; por outro lado, o impacto favorável da margem e do valuation amplia nossa projeção para a renda variável da Zona do Euro em 60 pontos-base, para 5,80%.4 Fizemos um corte de 10 pontos-base no Japão, para 5%, e um forte ajuste para baixo de 260 pontos-base, para 4,10%, nas ações do Reino Unido, onde o mix setorial aponta hoje para um efeito negativo considerável sobre a margem e uma provável contração múltipla. Nos mercados emergentes, a queda é mais modesta, de 20 pontos-base para 6,60%. Estas alterações se combinam para empurrar nossa estimativa de retorno da renda variável global para baixo em 10 pontos-base, para 5% em USD.

Quando as moedas são convertidas para USD, efeitos favoráveis ainda beneficiam regiões fora dos EUA. No entanto, como a composição do índice é favorável e os resultados das empresas são resilientes, quando ajustamos a renda variável EUA para o risco, ela se mantém firme. Na margem, a lacuna entre as projeções de retorno dos mercados emergentes (ME) e desenvolvidos (MD) é reduzida em 20 pontos-base em USD, impulsionada principalmente pela redução em nossas projeções de retorno da renda variável MSCI da China, de 6,60% para 6,30%.

A renda variável teve forte desempenho no início da recuperação pós-Covid-19. Em um cenário de política de flexibilização, forte investimento e poupança elevada, enxergamos mais espaço para valorização das ações. As rupturas que ficaram aparentes neste ciclo são mais prejudiciais para os investidores em títulos de dívida do que em ações, e podem perdurar por algum tempo. Sem dúvida, os investidores em renda variável precisam ser ágeis e ajustar seu posicionamento de maneira proativa de acordo com o ciclo. Porém, os riscos da inflação no longo prazo não são motivo para evitar as ações hoje.

BUSCANDO ALÉM DOS MERCADOS PÚBLICOS E DAS FRONTEIRAS GEOGRÁFICAS

Embora muita coisa tenha mudado nos últimos dois anos, um princípio continua bastante verdadeiro: os investidores precisam olhar mais adiante no que tange ao retorno dos ativos — tanto em termos geográficos, como para além dos mercados públicos. Também precisam procurar mais para encontrar yield, avaliando e aceitando compensações em termos de volatilidade e liquidez.

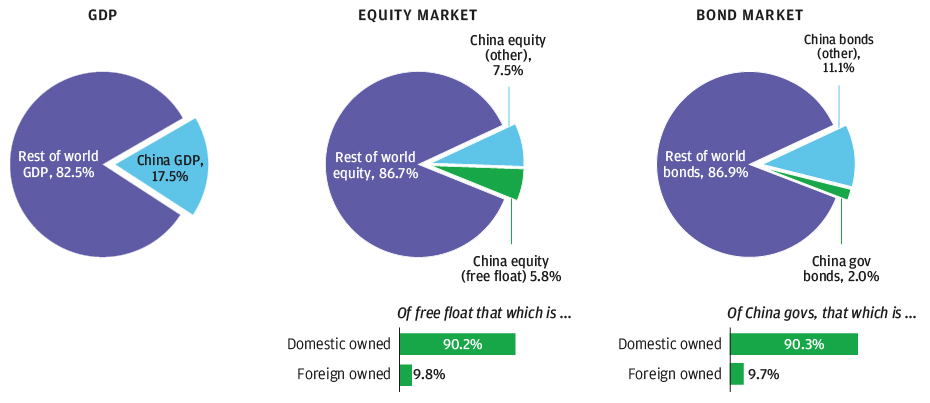

À medida que a economia e os mercados de capitais na China amadurecem, os investidores olham cada vez mais para as oportunidades que eles apresentam. Para identificar estas oportunidades, os investidores precisarão compreender tanto as ambições estratégicas de longo prazo de Pequim quanto os fatores econômicos de qualquer case de investimento — como os acontecimentos deste último ano demonstraram (consulte “Ativos chineses: O maior risco para os investidores seria ignorá-los”). Os mercados chineses de ativos já são enormes, mas os ativos são em sua maior parte de propriedade de investidores domésticos (Figura 7). Muitos investidores estão underweight em China. Como um investimento independente, aumentar a exposição a ativos chineses para o peso do mercado pode melhorar o resultado da carteira e ao mesmo tempo permitir um maior equilíbrio nas exposições a mercados emergentes exceto China.

A China representa quase um quinto do PIB mundial e tem mercados gigantes, mas o investimento não chinês ainda é uma parcela pequenaChina represents almost a fifth of world GDP and has huge asset markets, but non-Chinese investment is still a small share

FIGURA 7: TITULARIDADE ESTRANGEIRA DE ATIVOS CHINESES SELECIONADOS

Fonte: Bloomberg, CEIC, Haver, ICMA, Banco Popular da China (BPC); dados de dezembro de 2020.

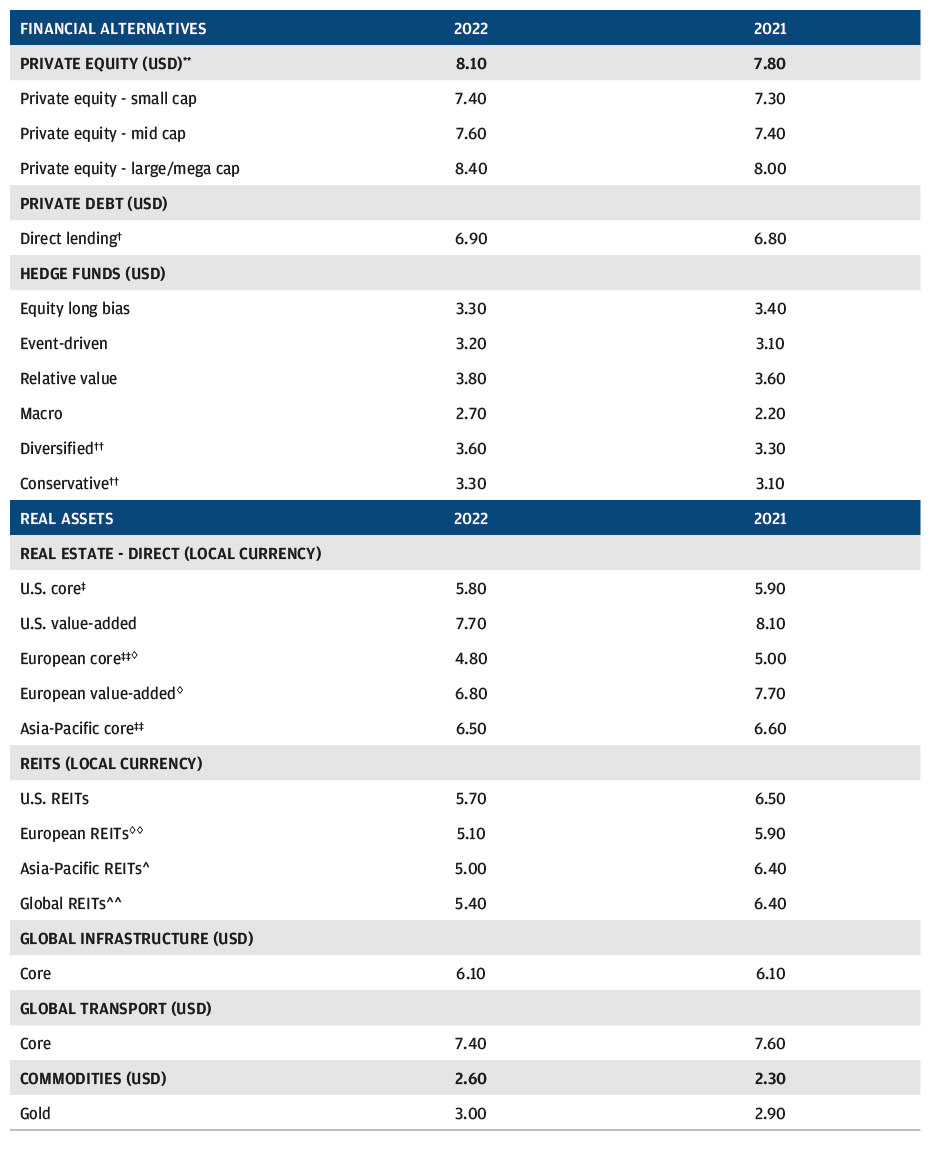

Olhar para além dos mercados públicos também é cada vez mais fundamental. Assim como no ano passado, nossas projeções de retorno (Figura 8) para ativos alternativos se comparam de modo favorável com o retorno dos mercados públicos. Os benefícios dos ativos alternativos — melhorar as tendências alfa, a capacidade de colher prêmios de risco de iliquidez e a oportunidade de selecionar gestores que podem entregar retorno bem acima do que está disponível somente a partir de prêmios de risco de mercado — continuarão a atrair capital na próxima década.

Em geral, as projeções de retorno para ativos alternativos e privados se mantiveram bem este ano.

FIGURA 8: PREMISSAS DE RETORNO DE ESTRATÉGIAS ALTERNATIVAS SELECIONADAS (ALAVANCADO,* LÍQUIDOS DE TAXAS, %)

* Todas as premissas de retorno incorporam alavancagem, exceto commodities, categoria em que não se aplica.

* Todas as premissas de retorno incorporam alavancagem, exceto commodities, categoria em que não se aplica.

** O composto de private equity é ponderado para os ativos sob gestão (AUM): 65% empresas de portes grande e mega, 25% empresas de médio porte e 10% empresas de pequeno porte. As categorias de porte se referem ao tamanho do pool de ativos, que tem correlação direta com o tamanho das empresas adquiridas, exceto no caso de empresas de porte mega.

† A premissa diversificada representa o retorno projetado para empréstimos diretos.

†† A premissa diversificada representa o retorno projetado para fundos de hedge multiestratégia. A premissa conservadora representa o retorno projetado para fundos de hedge multiestratégia que buscam obter retorno consistente e baixa volatilidade geral da carteira, investindo principalmente em estratégias de menor volatilidade, como equity market neutral (renda variável neutra para mercado) e arbitragem em renda fixa.

‡ Imobiliário núcleo EUA (core real estate U.S.) em nossas premissas é composto por 90% de ativos imobiliários de alta qualidade (prime high quality real estate) e 10% de ativos de incorporação com valor agregado (value-added development). Esta exposição é consistente com a do índice de referência NFI-ODCE.

‡‡ Nossas premissas para 2022 não são diretamente comparáveis às de 2021 devido a uma mudança na metodologia: em nossas estimativas de 2022, para melhorar a consistência entre as regiões, combinamos a composição do imobiliário núcleo da Europa e Ásia-Pacífico com a dos EUA (exposição de risco 90% prime core e 10% valor agregado). Até então, nossas premissas para imobiliário núcleo Europa e Ásia-Pacífico incluíam somente a exposição em prime core.

Este ano, combinamos premissas que até então eram individuais, para Europa exceto Reino Unido e para Reino Unido, em nossas premissas europeias para imobiliário tanto do tipo core, quanto value-added.

Assim como para o imobiliário tipo core, em 2022, combinamos duas premissas que até então eram individuais — REITs de Europa exceto Reino Unido e REITs Reino Unido, em uma única premissa para REITs Europa.

^ Os REITs Ásia-Pacífico seguem um conceito para mercados desenvolvidos e cobrem uma exposição geográfica ligeiramente diferente daquela para imobiliário tipo core da Ásia-Pacífico.

^^ O composto global é formado com base nos seguintes pesos: cerca de 60% EUA, 20% Europa e 20% Ásia-Pacífico.

Os alternativos financeiros oferecem um ganho evidente em comparação com os mercados públicos, com o private equity ponderado pela capitalização em alta de 30 pontos-base comparado com o ano passado, chegando a 8,10%, e a dívida privada oferecendo 6,90%, o que é bastante favorável quando comparado com o retorno do crédito público. Embora os alternativos financeiros geralmente tenham um beta de renda variável, o retorno adicional disponível a partir da seleção do gestor pode impulsionar as carteiras de modo significativo.

O RISCO DE LIQUIDEZ MAL PRECIFICADO FAZ DOS ATIVOS REAIS OS GRANDES VENCEDORES

Os ativos reais continuam se destacando como um conjunto de oportunidades com valor atraente — por não terem participado totalmente da recuperação do risco no pós-pandemia — e é provável que também sejam resilientes em vários cenários futuros. No curto prazo, os fortes fluxos de receita para ativos imobiliários, de infraestrutura e transporte são bem-vindos quando os yields dos títulos de dívida estiverem comprometidos. O retorno de 5,80% no imobiliário de núcleo EUA está somente 10 pontos-base abaixo do registrado no ano passado, enquanto a infraestrutura de núcleo está estável em 6,10% e o transporte de núcleo perdeu somente 20 pontos-base e chega a 7,40%. O retorno em todas as categorias está consideravelmente mais alto do que no crédito público ou nos ativos de renda variável comparáveis. Acima de tudo, além de oferecerem forte lucro, os ativos reais também oferecem resiliência à inflação e direcionamento para o crescimento.

Apesar dos problemas de iliquidez em vários mercados alternativos, a estabilidade do retorno em diferentes cenários futuros agora parece atraente para os alocadores de ativos. Além disso, em nossa visão, os investidores costumam superestimar a liquidez de que podem precisar durante o ciclo e, como resultado, subutilizam os ativos sem liquidez.

É o que pode acontecer principalmente nos ativos reais, segmento em que a preocupação com a liquidez e a lembrança do desempenho do setor imobiliário na crise financeira global podem levar a uma alocação abaixo da ideal. No entanto, do mesmo modo como os títulos públicos parecem ser os grandes perdedores em muitos cenários possíveis em nosso horizonte de investimento, acreditamos que os ativos reais podem provar que são os grandes vencedores. Acreditamos que fortes fluxos de caixa, valuations atraentes, bom lucro e direcionamento para o crescimento nominal devem compensar a preocupação com a falta de liquidez para muitos investidores.

O DÓLAR CONTINUA VALORIZADO EM RELAÇÃO A MUITAS MOEDAS

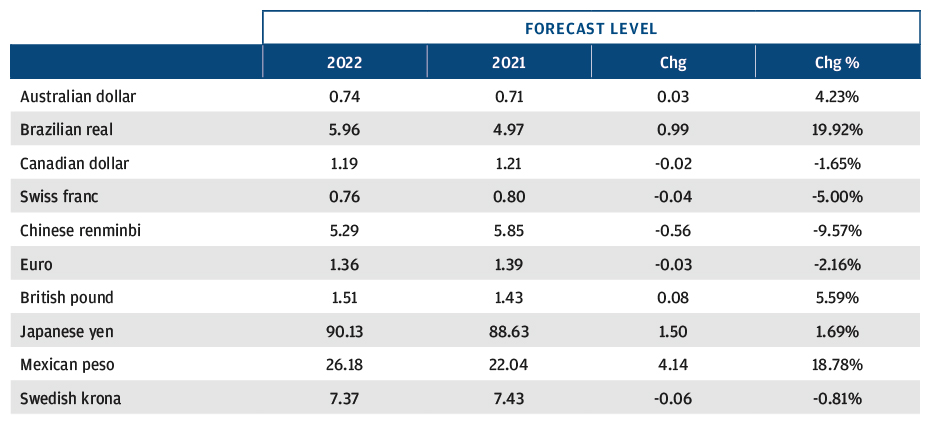

Novamente observamos que o dólar EUA está valorizado em comparação com a maioria das outras moedas. Ao longo do tempo, o dólar valorizado fará com que o fator moeda prejudique os proprietários de ativos EUA cujas moedas não sejam o dólar. E vice versa: compradores norte-americanos de ativos internacionais podem desfrutar de um retorno impulsionado pela moeda.

Em nossas projeções para as LTCMAs, simplesmente modelamos as moedas como sub- ou supervalorizadas em comparação com seu valor justo no longo prazo e pressupomos uma atração linear e constante para este equilíbrio (Figura 9). Assim como em outros mercados públicos de ativos, não projetamos tendências alfa para moedas. No entanto, destacamos que apesar de nossa premissa linear de reversão ao valor justo, na realidade o caminho dos preços das moedas pode variar de maneira significativa de um ano para outro.

We once again see the U.S. dollar as rich compared with most other currencies

FIGURA 9: EQUILÍBRIO PROJETADO DAS TAXAS DE CÂMBIO USD*

Fonte: J.P. Morgan Asset Management; dados de 30 de setembro de 2020 e 30 de setembro de 2021.

*As variações absolutas e percentuais referenciadas na tabela são as variações anuais de nossas projeções de taxas de câmbio e não as valorizações anuais projetadas.

Certamente, esta pode ser uma possível fonte de alfa para alguns investidores e, para aqueles dispostos a assumir o risco ativo de moeda, também pode significar diversificação da carteira. No entanto, em nossas projeções de retorno de ativos, nossas premissas de moedas apenas incorporam o impacto de um movimento linear em direção ao valor justo ao longo de nosso horizonte de projeção.

Nas LTCMAs deste ano, também olhamos mais de perto para as criptomoedas. Apesar do destaque da mídia e das fortes altas nos preços, as criptomoedas ainda não se estabeleceram como um ativo para a carteira. As correlações instáveis com outros ativos significam que é melhor pensar as criptomoedas como uma opção de compra em uma tecnologia disruptiva futura e não como substitutas para moedas ou ouro — e com as exposições dimensionadas de acordo com isso.

O RETORNO FORTE EXIGE MAIS DO QUE SOMENTE RISCO DE MERCADO

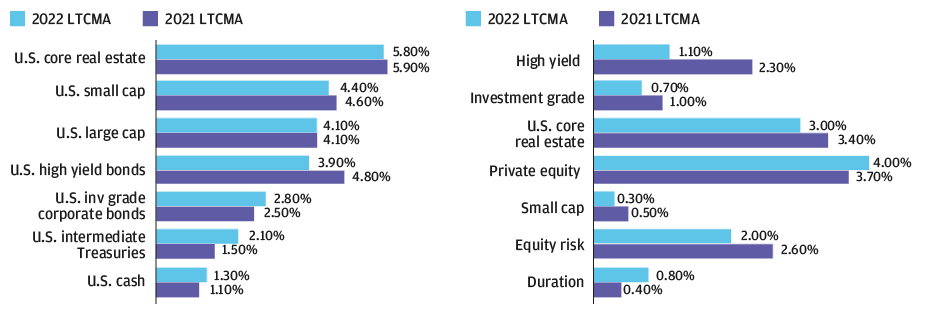

Acreditamos que haja potencial para se alcançar o tipo de retorno tradicionalmente demandado por poupadores.5 Nossas projeções nos dizem que os investidores ainda podem alcançar um retorno “aceitável”. No entanto, a carteira necessária para gerar este retorno está drasticamente diferente do que já foi no passado. Em nossas projeções das LTCMAs publicadas após a crise financeira global, uma carteira 60/40 de renda variável global e títulos agregados EUA entregava um retorno de 7,5% com expectativa de volatilidade de 8,3%.

Hoje, espera-se que a mesma carteira 60/40 tenha retorno de apenas 4,3%, com volatilidade de 9,7%. Ainda assim, utilizando nossas projeções (Figura 10), acreditamos que um retorno de mais de 7% ainda é possível mesmo que a carteira seja bastante diferente: muito mais dívida de high yield, ações internacionais e alternativos, e muito menos títulos públicos. Mesmo que o destino seja o mesmo, a jornada é mais difícil e a expectativa de volatilidade será inevitavelmente maior. Ampliar os horizontes de tempo e planejar a liquidez com cuidado são elementos não negociáveis. Por fim, para se atingir o nível histórico de retorno, a alocação ativa, a seleção do gestor e a seleção de títulos de um modo ou de outro precisarão fazer parte da caixa de ferramentas de todo investidor.

O retorno da renda variável está bastante estável em comparação com o último ano, e o retorno dos títulos de dívida está um pouco melhor. Mas são os ativos alternativos que ainda oferecem o retorno mais atraente

FIGURA 10: ESQUERDA, RETORNO; DIREITA, RETOMADA DO RETORNO (PRÊMIO) PARA OS PRINCIPAIS ATIVOS USD

Fonte: J.P. Morgan Asset Management; dados de 30 de setembro de 2021. Nota: Retomada de retorno (prêmio) para classes de ativos, como segue: HY x grau de investimento (GI); GI x títulos tesouro EUA; Imob. núcleo x GI; private equity (PE) x empresas grande porte EUA; empresas pequeno porte x empresas grande porte EUA; empresas grande porte EUA x títulos tesouro EUA; títulos tesouro EUA x caixa.

Reconhecemos que o fim de jogo é incerto, mas é possível evitar um placar ruim. As LTCMAs representam nossa expectativa central sobre o que acontecerá no horizonte de 10 a 15 anos de nossa projeção e também apontam que os riscos de médio prazo aumentaram.

Hoje, muitos participantes do mercado se concentram principalmente no risco decorrente de um período prolongado de sincronização monetária e fiscal, e nas implicações disso para a inflação e a má alocação de capital. Não há dúvida de que a expansão das dívidas nacionais, o amplo estímulo fiscal, a intervenção dos governos nos mercados de capitais e a tolerância com os juros reais negativos trazem consequências potencialmente prejudiciais. É plausível que os mercados de ativos sejam redefinidos a partir de uma alta desordenada e persistente na inflação, que empurra os juros para cima e os valuations para baixo.

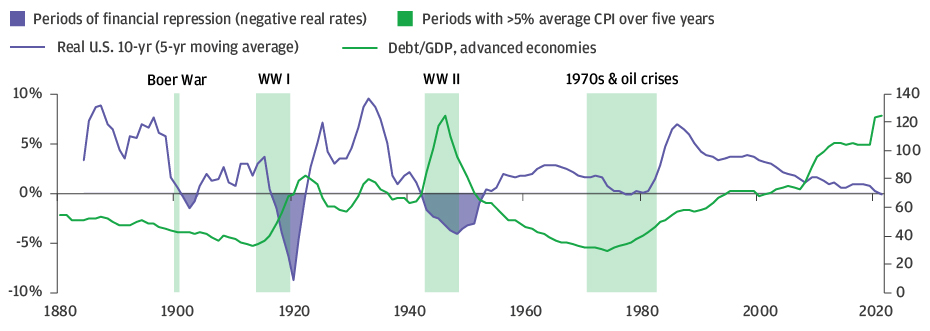

Mas este não é o único caminho e nem está necessariamente em vias de se materializar. Outro possível resultado — definitivamente mais benigno — é o emprego eficaz do capex e do estímulo fiscal na geração de capacidade produtiva no longo prazo. Neste cenário, a oferta cresce junto com a demanda, mantendo a inflação sob controle e permitindo uma retirada gradual da política monetária de flexibilização. A dívida pública deixa de ser um fardo conforme a economia cresce (Figura 11). Os valuations do mercado de ativos diminuem, não porque os preços caem, mas porque o lucro das empresas sobe.

O período de repressão financeira após a Segunda Guerra Mundial ajudou a encolher a dívida pública, mas terminou muito antes da alta na inflação da década de 1970.

FIGURA 11: REPRESSÃO FINANCEIRA E DESEQUILÍBRIOS QUE LEVAM À INFLAÇÃO SUSTENTADA PODEM LEVAR BASTANTE TEMPO PARA SE FORMAR

Fonte: Bloomberg; Datastream; IMF, Historical Public Debt Database; IMF, World Economic Outlook database; Maddison Database Project; cálculos da equipe do FMI; Yale University, Robert J. Shiller; J.P. Morgan Asset Management; dados de setembro de 2021.

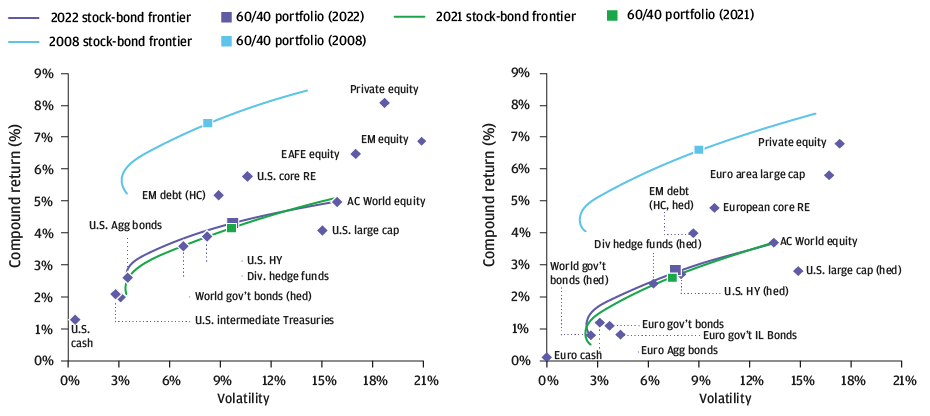

É provável que a realidade se materialize em algum ponto entre estes dois extremos: o medo da inflação pode persistir, mas a produtividade está tendendo para território positivo. De um modo ou de outro, os investidores devem evitar a tendência de se concentrar exclusivamente em um resultado negativo. Pelo contrário, devem se preocupar em formar carteiras que capturem o crescimento acima da tendência registrado hoje e que sejam ágeis o suficiente para se adaptar de acordo com a evolução do ambiente. Acima de tudo, os investidores devem evitar os ativos que se mostrem como os grandes perdedores em vários cenários possíveis do mundo e fortalecer a exposição em ativos que sejam grandes vencedores — mesmo que isso signifique explorar novos mercados e buscar retorno em uma gama maior de prêmios de risco (Figuras 12A e 12B).

As fronteiras entre ações e títulos de dívida estão semelhantes às do ano passado, o retorno dos títulos está um pouco melhor, e a renda variável muda pouco. Os ativos alternativos ainda ficam bem acima da linha ações-títulos, pois monetizam prêmios de risco como o risco de iliquidez ao invés de somente o risco de mercado.

FIGURA 12A: FRONTEIRAS ENTRE AÇÕES E TÍTULOS DE DÍVIDA USD FIGURA 12B: FRONTEIRAS ENTRE AÇÕES E TÍTULOS DE DÍVIDA EUR

Fonte: J.P. Morgan Asset Management; dados de 30 de setembro de 2021.

1 A velocidade de escape é um nível sustentável de atividade econômica em que o estímulo pode ser reduzido.

2 Carteira 60/40, formada 60% por MSCI ACWI e 40% por Bloomberg US Aggregate.

3 John Bilton, Patrik Schöwitz, Anthony Werley et al., “The Evolution of Market Structure: Managing illiquidity risk across public and private markets”, Premissas de Longo Prazo para o Mercado de Capitais, J.P. Morgan Asset Management, outubro de 2018.

4 Comparando com as premissas do ano passado, fica claro que os valuations da renda variável estão mais baixos, apesar do forte desempenho no ano, o que mostra a força da recuperação dos resultados das empresas. Por outro lado, isto empurrou as margens para cima, fazendo com que elas sejam hoje um dos fatores que mais pioram nossa projeção da renda variável.

5 John Bilton, Jared Gross, Zachary Page, Tim Lintern, “How investors can reach their 7% return target,” J.P, Morgan Asset Management, julho de 2021.

A 26a edição anual explora como o legado da pandemia — poucas cicatrizes econômicas, mas escolhas políticas duradouras — afetará o próximo ciclo. Apesar da baixa expectativa de retorno nos mercados públicos, acreditamos que os investidores podem encontrar prêmio se estiverem preparados para procurar além das classes de ativos tradicionais.

Para informações importantes, acesse a página principal.