Projeções para carteiras mais sólidas

Nossas premissas apontam para um potencial de retorno real atrativo, enquanto a diferenciação entre os ativos proporciona um campo de atuação mais rico para investidores ativos.

Temas

Matrizes

Nossas expectativas de retorno, volatilidade e correlações. Utilize a versão interativa para baixar o arquivo Excel na moeda de sua preferência.

As premissas não foram criadas para fundamentar decisões de alocação tática de curto prazo. O processo de desenvolvimento de nossas premissas foi calibrado e construído cuidadosamente para ajudar os investidores a tomar decisões de alocação estratégica de ativos ou relativas a políticas em um horizonte de investimento de 10 a 15 anos.

Baixe as matrizes em Excel e PDF por moeda

Premissas

Conheça nossas projeções de retorno para as principais classes de ativos e a lógica por trás dos números.

Long-Term Capital Market Assumptions: Methodology Handbook

Um volume complementar para aprofundar os fundamentos das nossas LTCMAs

- Sumário executivo

- Premissas macroeconômicas

- Premissas dos mercados públicos

- Premissas para mercados privados

- Volatilidade, Correlação e Implicações para a Carteira

SUMÁRIO EXECUTIVO

Cenários em transformação e aspectos positivos

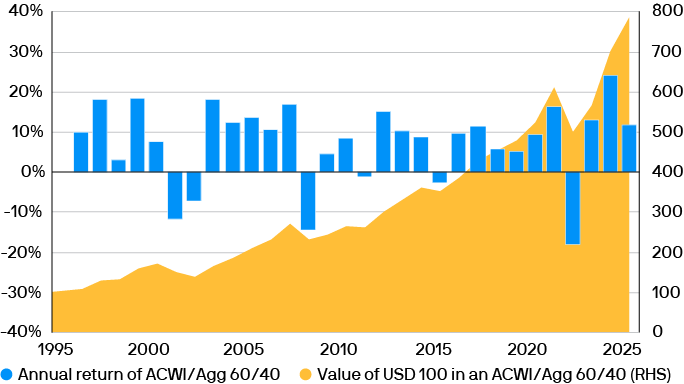

Uma exposição constante a ações e títulos de dívida resistiu ao teste do tempo ao longo das últimas três décadas

Crescimento da carteira 60/40 ao longo de 30 anos e retornos médios durante o período

Fonte: Bloomberg, J.P. Morgan Asset Management; dados de 30 de setembro de 2025.

PREMISSAS MACROECONÔMICAS

Crescimento resiliente e inflação um pouco mais alta

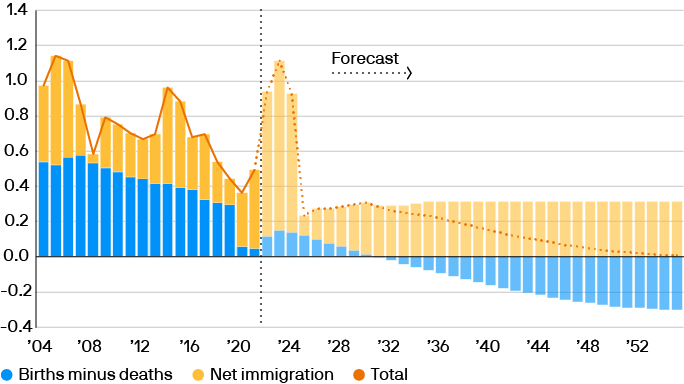

Políticas de imigração mais rigorosas devem empurrar o crescimento da força de trabalho dos EUA em direção a zero

Contribuições para o crescimento populacional dos EUA (variação % em relação ao ano anterior)

Fonte: Congressional Budget Office, J.P. Morgan Asset Management; dados de 30 de setembro de 2025.

PREMISSAS DOS MERCADOS PÚBLICOS

Lucros resilientes, yields mais elevados

Incerteza sobre estabilidade na formulação de políticas públicas e atratividade dos Treasuries como porto seguro aumentam prêmio de prazo desses títulos

Inclinação esperada da curva de yield

Fonte: J.P. Morgan Asset Management; dados de 30 de setembro de 2025.

PREMISSAS PARA MERCADOS PRIVADOS E ATIVOS ALTERNATIVOS

Forças poderosas do mercado colocam capital em movimento

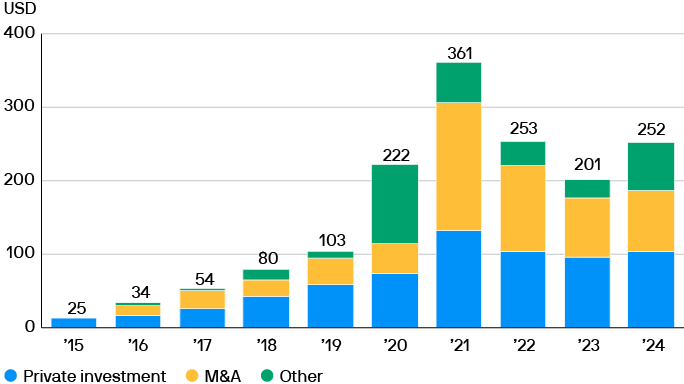

Globalmente, o investimento em IA continua a movimentar um fluxo significativo de negócios

Investimento corporativo global em IA (por tipo), US$ bi

Fonte: Stanford University Artificial Intelligence Index Report, J.P. Morgan Asset Management; dados de 30 de setembro de 2025.

VOLATILIDADE, CORRELAÇÃO E IMPLICAÇÕES PARA A CARTEIRA

Mudanças na formação de carteira em um cenário em transformação

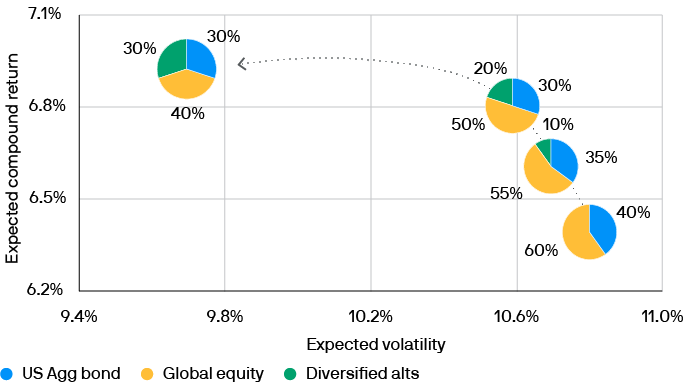

Carteiras que incluem alternativos podem melhorar os retornos ajustados para risco, mas a proporção 60/40+ pode variar

Projeções de retorno e volatilidade da carteira, com base nos números das LTCMAs de 2026

Fonte: J.P. Morgan Asset Management; dados de 30 de setembro de 2025. A alocação diversificada em alternativos inclui imobiliário global, ativos reais globais, crédito privado, hedge funds e private equity.

Baixar o relatório Long Term Capital Market Assumptions deste ano

Este conteúdo é destinado à investidores qualificados e são parte do material educacional disponível para download através dessa página. Recomendamos a leitura do documento para acesso completo as informações e seus respectivos disclaimers.

Para informações importantes, acesse a página principal.