Um resumo das últimas tendências para os mercados (março de 2026)

Os mercados enfrentaram diversos desafios em fevereiro, com preocupações persistentes sobre a disrupção causada pela IA se cruzando com tensões geopolíticas intensificadas e a decisão da Suprema Corte sobre as tarifas do IEEPA. Os títulos globais tiveram retorno de 1,1%, refletindo a busca dos investidores por ativos de maior qualidade, enquanto as ações globais avançaram impulsionadas pelo crescimento resiliente e resultados corporativos sólidos, com o MSCI ACWI subindo 1,3% no mês. Os mercados emergentes superaram os desenvolvidos, entregando retorno total de 5,5%. Enquanto isso, o índice do dólar americano (DXY) subiu 0,6%, impulsionado por um sentimento de aversão ao risco, mudanças nas expectativas em relação ao Fed e novidades na política econômica.

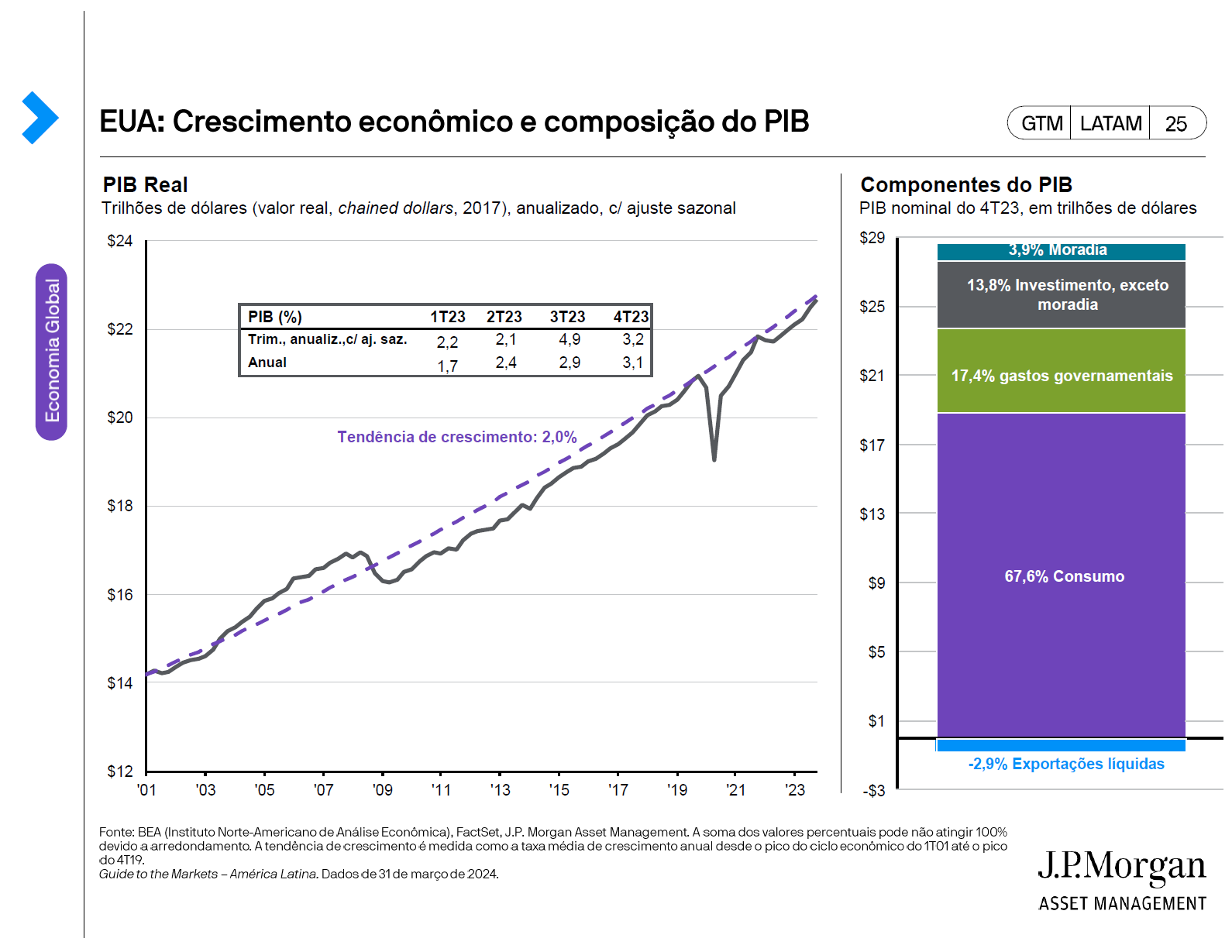

Nos EUA, a ata do FOMC de fevereiro mostrou uma postura mais dura ou hawkish, com alguns membros defendendo a possibilidade de novas altas de juros caso a inflação permaneça elevada. As projeções apontam para a taxa de desemprego abaixo do nível natural até o fim do ano, enquanto a inflação deve seguir acima da meta. O espaço para cortes de juros segue restrito: tanto a inflação quanto o mercado de trabalho precisariam piorar significativamente para o Fed justificar uma flexibilização. O mercado espera que a taxa básica permaneça estável no primeiro semestre, com o próximo corte totalmente precificado apenas para a segunda metade de 2025, após a posse do novo presidente, Kevin Warsh. O cenário de crescimento segue construtivo, com estímulos fiscais em vigor e consumo robusto, mas os riscos de alta para a inflação persistem devido a possíveis mudanças nas políticas de comércio e imigração, além de choques geopolíticos. O crescimento do PIB real no 4T25 veio abaixo do esperado, a uma taxa anualizada de 1,4%, possivelmente influenciado por projeções otimistas do modelo GDPNow do Fed de Atlanta, que estimava crescimento acima de 5%. Uma queda anualizada de 17% nos gastos do governo federal foi o principal fator para o resultado fraco, já que o PIB real excluindo o governo federal cresceu sólidos 2,7% anualizados.

A política comercial também esteve em destaque em fevereiro. A decisão da Suprema Corte dos EUA contra o uso do International Emergency Economic Powers Act para justificar as tarifas recíprocas do ano anterior reduziu o espaço para ações unilaterais, mesmo com o governo respondendo com uma nova tarifa global de 10%, temporária, sob a Seção 122. Embora isenções para insumos críticos e bens compatíveis com o USMCA tenham amenizado o impacto, a decisão trouxe nova rodada de incerteza para parceiros comerciais, e a possibilidade de reembolsos significativos para importadores (potencialmente até US$ 170 bilhões) segue em aberto, especialmente para empresas menores com menor capacidade de absorver custos legais.

No cenário global, o ambiente de políticas também foi dinâmico. A inflação na zona do euro surpreendeu para baixo, em 1,7% ao ano em janeiro, reforçando a decisão do BCE de manter os juros e impulsionando uma alta nos títulos europeus de longo prazo. Ainda assim, o foco dos investidores se voltou para a demanda enfraquecida, e o caminho para a normalização da política monetária segue incerto. No Japão, a eleição para a Câmara Baixa garantiu uma supermaioria histórica ao LDP, dando ao primeiro-ministro Takaichi amplo controle legislativo e flexibilidade para reformas econômicas e de defesa. A promessa do governo de suspender o imposto sobre alimentos testará sua capacidade de equilibrar acessibilidade e disciplina fiscal, preocupação presente entre investidores de títulos, que seguem cautelosos com estímulos financiados por mais endividamento. Ainda assim, a continuidade das políticas e sinais contrários a novos aumentos de juros no curto prazo ajudaram a diminuir os yields dos JGBs, com o título de 10 anos do Japão caindo 12 pontos-base, para 2,12%. Na China, o ajuste na política tarifária dos EUA trouxe algum alívio, mas desafios domésticos, como a crise no setor imobiliário e a perspectiva de novos impostos sobre serviços de internet e jogos, continuaram pesando sobre o sentimento antes do Congresso Nacional do Povo em março.

No mercado de renda fixa, a busca por proteção e renda prevaleceu. Os yields dos Treasuries americanos caíram em toda a curva, com o título de 10 anos recuando 30 pontos-base, para 3,96%, à medida que o mercado avaliava os impactos da disrupção da IA no mercado de trabalho. Os spreads de títulos investment grade e high yield se ampliaram levemente, mas os retornos totais permaneceram positivos, sustentados por lucros e crescimento resilientes. A diferenciação entre soberanos de mercados desenvolvidos segue fundamental, com a disciplina fiscal sob escrutínio no Japão e em partes da Europa, e o risco de novas altas de juros em países como a Austrália reforçando a necessidade de gestão ativa.

Os mercados acionários globais apresentaram forte divergência em fevereiro, com as ações internacionais superando as dos EUA, à medida que investidores migraram de grandes empresas de tecnologia para outros setores. Essa rotação favoreceu setores de valor e empresas posicionadas para se beneficiar dos investimentos contínuos em IA, como fabricantes na Ásia e exportadores de matérias-primas na América Latina. A Ásia se destacou como líder no mês: o MSCI Ásia Pacífico ex-Japão avançou 6,0%, impulsionado pela forte demanda por semicondutores, que levou o MSCI Coreia a subir 22% e o MSCI Taiwan 13%. O mercado japonês subiu 9%, apoiado pelo iene mais fraco, reformas de governança corporativa e menor incerteza política após a vitória esmagadora da coalizão Takaichi.

Em contraste, as ações americanas recuaram 1,0%, pressionadas por preocupações relacionadas à IA. A divergência setorial se intensificou, com setores ligados à recuperação cíclica dos EUA, como energia (+13%) e industriais (+7%), superando tecnologia (-6%). O setor de software, em especial, sofreu desvalorização, à medida que novos lançamentos de IA levantaram dúvidas sobre a sustentabilidade dos modelos tradicionais de SaaS. Empresas com ativos proprietários de dados seguem em melhor posição, já que dados continuam sendo insumo crítico para o desenvolvimento de modelos de IA e vantagem competitiva. Nesse cenário, a gestão ativa torna-se cada vez mais importante para identificar empresas mais vulneráveis à disrupção.

O receio de disrupção causada pela IA também está se espalhando para os mercados de private equity e private credit, que historicamente foram grandes investidores em software. Com tecnologia representando cerca de 40% do índice de crédito privado e software 16% do índice BDC, a seleção criteriosa de gestores é essencial para identificar e gerenciar a exposição.

Fevereiro recompensou investidores diversificados, com a maioria das classes de ativos apresentando retornos positivos e a liderança do crescimento se ampliando. No entanto, a volatilidade e a dispersão de retornos sob a superfície foram significativas, e essa tendência deve continuar enquanto a geopolítica e a evolução do tema de IA seguirem impulsionando movimentos bruscos. Para o futuro, diversificação ampla, viés por qualidade e exposição seletiva a beneficiários de IA e ativos alternativos, como infraestrutura, devem ajudar investidores a navegar um ambiente em que as avaliações elevadas deixam os mercados vulneráveis a choques.

Esta propaganda é um comunicado geral com finalidade unicamente informativa, não tendo o intuito de servir como recomendação para produtos ou estratégias de investimento. Antes de tomar alguma decisão financeira ou de investimento, o investidor deve buscar aconselhamento individual de um assessor financeiro, legal, tributário ou demais profissionais que considerem questões específicas e particulares do investidor. É importante saber que investir envolve riscos, que o valor do investimento e a receita dele advinda podem flutuar de acordo com as condições do mercado e as taxas contratadas, e os investidores podem não recuperar todo o montante investido ou mesmo alcançar os resultados desejados.

Este conteúdo é destinado à investidores qualificados e são parte do material educacional disponível para download através dessa página. Recomendamos a leitura do documento para acesso completo as informações e seus respectivos disclaimers.

Para informações importantes, acesse a página principal.