Um resumo das últimas tendências para os mercados (fevereiro 2024)

Após os mercados encerrarem 2023 em alta, o desempenho em janeiro foi mais variado. Os dados econômicos mais otimistas nos Estados Unidos, combinados com resistência de alguns bancos centrais à perspectiva do mercado para os cortes nas taxas de juros, resultaram em um ambiente menos positivo para a renda fixa. Os yields de renda fixa global subiram 8bps durante o mês, atingindo 3,59%. Entretanto, o desempenho das ações foi diferente entre regiões. O S&P 500 atingiu uma nova máxima em janeiro, subindo 2% no mês, apoiado por dados robustos de crescimento e emprego. No Japão, a renda variável subiu 5%, enquanto a China quase retornou aos baixos níveis de outubro de 2022 (queda de 11% em janeiro). Como resultado, a carteira global de 60/40 caiu 0,2% até agora este ano.

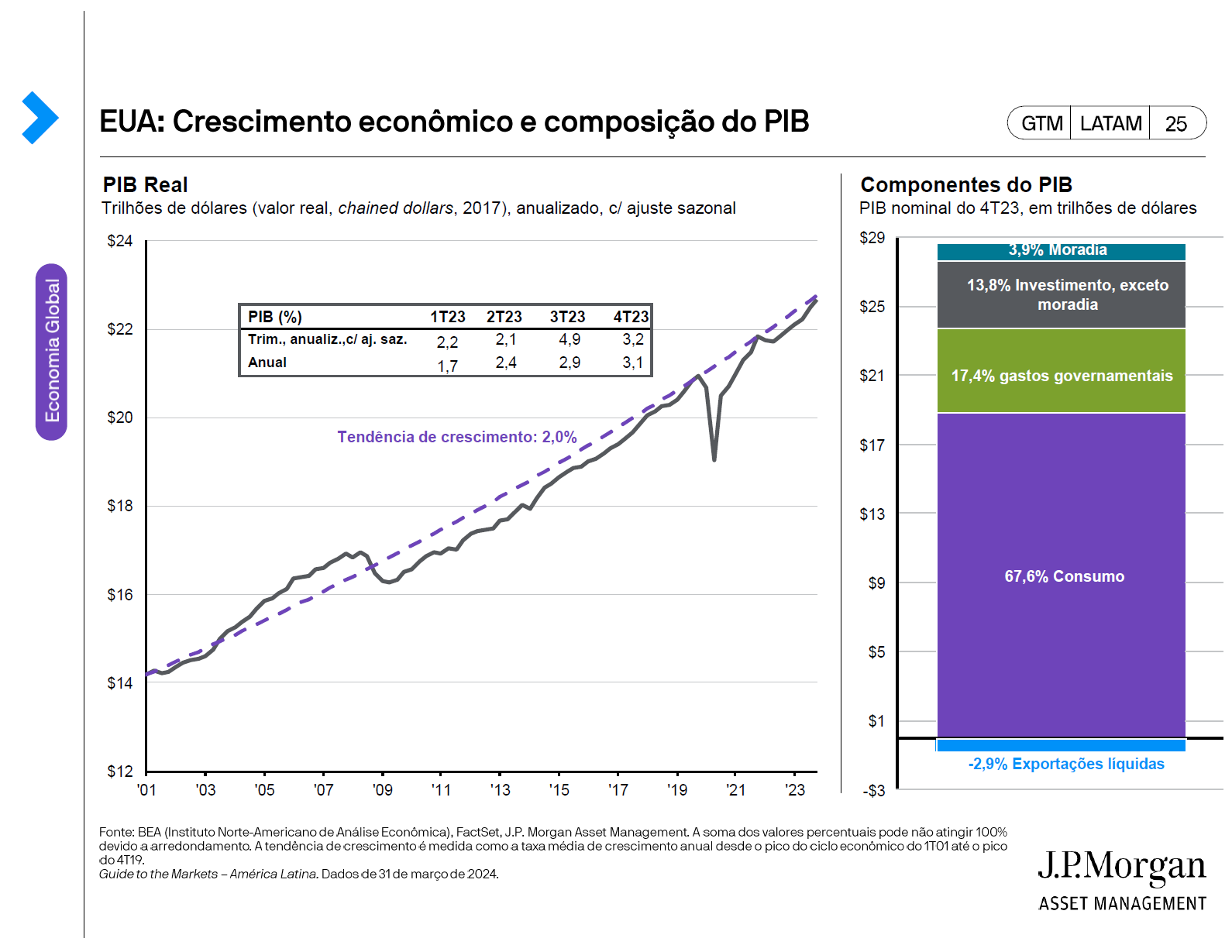

Janeiro foi marcado por atividade de bancos centrais. Nos Estados Unidos, dados econômicos robustos impulsionaram a narrativa de “pouso suave” com crescimento do PIB de 3,1% no 4° trimestre de 2023 e a adição de 335.000 empregos em janeiro. Dados acima da média indicam que o Federal Reserve provavelmente permanecerá em pausa até ter mais confiança de que a inflação ainda está no caminho dos 2%. Ao mesmo tempo, a inflação na zona do euro e no Reino Unido recuou cerca de um terço de sua alta, enquanto a do Japão ainda está pairando perto de seu pico. Isso sugere que o Federal Reserve provavelmente cortará as taxas primeiro, seguido pelos bancos centrais europeus, enquanto o BoJ ainda está debatendo se os aumentos de taxas são apropriados.

Para a renda fixa, o risco de reinvestimento deve ser uma das principais preocupações dos investidores. Aqueles fortemente alocados em liquidez devem adicionar exposição a ativos mais arriscados, que normalmente superam o desempenho de liquidez após as taxas atingirem o seu pico. Assumindo que as taxas caiam este ano, os investidores de renda fixa devem adotar instrumentos de duration média e ainda podem contar com cupons atrativos como “amortecedor” se as visões das taxas mudarem inesperadamente. Além disso, eles devem buscar qualidades dentro da renda fixa para lidar com spreads em renda fixa corporativa High Yield mais apertados do que o esperado e a possibilidade de aumento na taxas de inadimplência.

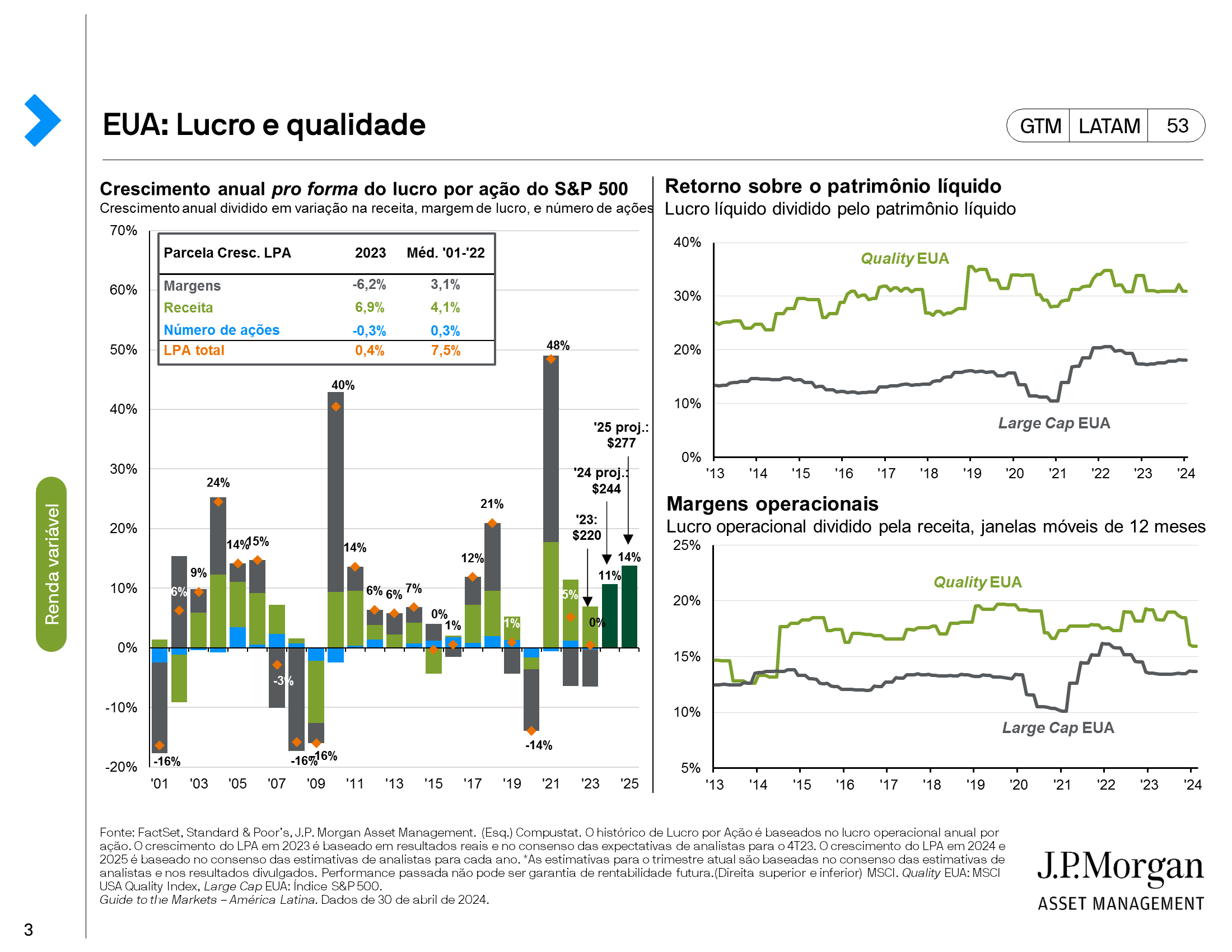

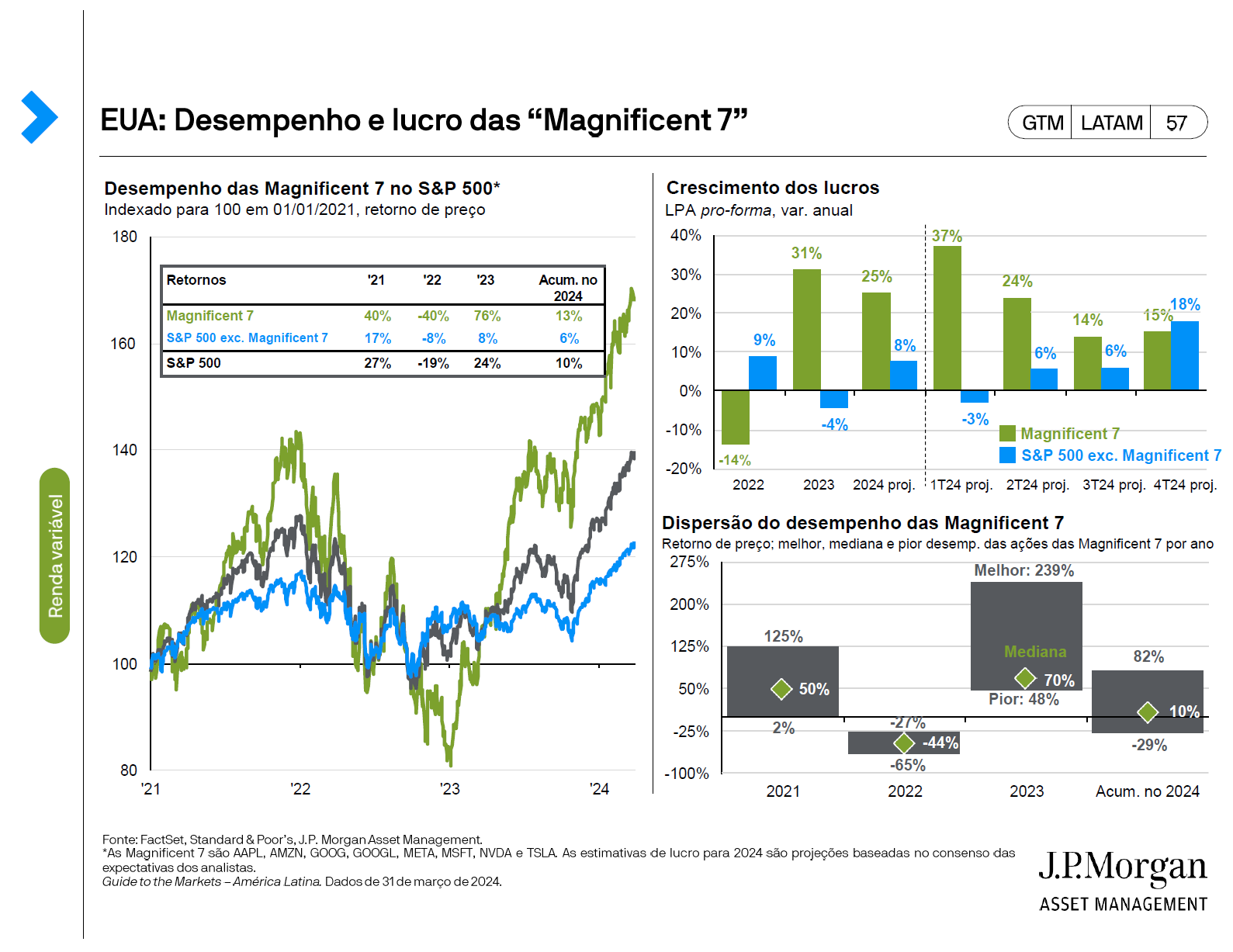

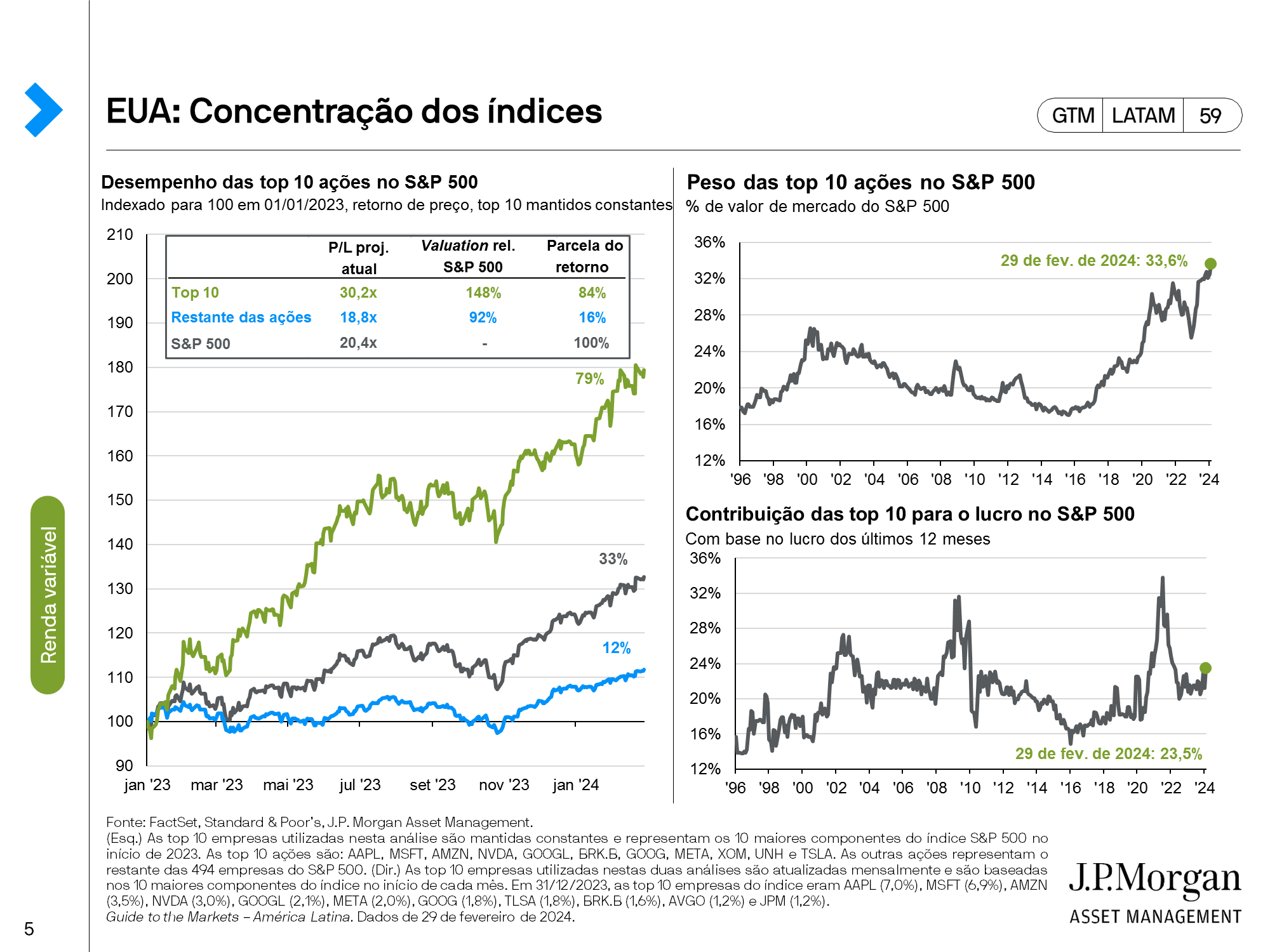

A redefinição das expetativas de corte de taxa de juros levou à uma saída da renda variável dos Estados Unidos no início de janeiro, que mesmo assim terminou o mês em uma quase máxima histórica. Os valuations estão agora 19% acima das médias de longo prazo. Os valuations estendidos significam que os investidores devem buscar rentabilidade e qualidade em todos os setores e usar a gestão ativa para identificar descontos. Além dos múltiplos, será fundamental observar como os mercados reagem aos resultados das empresas. A temporada de lucros do 4º trimestre de 2023 teve início em janeiro com resultados mistos, especialmente para as grandes empresas de tecnologia. As expetativas elevadas para as empresas “Magnificent 7” levaram a uma certa decepção, apesar de os resultados serem sólidos. Fora o top 7, os valuations permanecem alinhados com as médias históricas. Um soft landing e queda de taxas devem elevar os setores deixados para trás na estreita recuperação do ano passado.

No cenário internacional, a renda variável está sendo negociada com o maior desconto em comparação com a renda variável dos Estados Unidos dos últimos 20 anos. Com histórias cíclicas e estruturais mais favoráveis em países como o Japão e a Índia, alguns argumentam que um desconto de 35% não é justificado. Taxas positivas, um iene mais forte e mudanças na governança corporativa são os principais temas no Japão, enquanto a Índia deve continuar a ver ventos favoráveis das atividades de “friendshoring” e do forte consumo doméstico. Enquanto isso, os fluxos de saída da China continuaram em janeiro. Os valuations para renda variável chinesa estão em níveis muito deprimidos, já que os investidores questionam se um patamar foi atingido e têm algumas esperanças de um rebote tático.

As tensões geopolíticas continuaram a crescer durante janeiro com o ataque às tropas dos Estados Unidos na Jordânia e ameaças em navios no Mar Vermelho. Os investidores devem estar atentos à forma como o conflito no Oriente Médio pode afetar a economia real. Atrasos nos transportes podem causar uma reaceleração temporária na inflação global dos bens, mas os investidores ainda devem seguir seus planos diante da incerteza. A história mostra que os impactos de eventos geopolíticos nos mercados são normalmente de curta duração e que mais tempo fora do mercado pode resultar em um desempenho inferior a longo prazo.

A divergência no desempenho entre ativos e regiões em janeiro destaca a importância da diversificação e da gestão de riscos para os portfólios. Em um ano em que 50% da população mundial será impactada por eleições, olhar além da volatilidade de curto prazo é fundamental para os investidores. As oportunidades que existem em renda fixa (como futuros corte de taxas), renda variável americana (expansão de desempenho) e renda variável internacional (redução de crescimento, diferenciais de taxas de juros e valuations descontados) reforçam a importância de sair da liquidez e adicionar exposição a oportunidades de investimento interessantes.

Atualização econômica e de mercado para o primeiro trimestre de 2024

Esta propaganda é um comunicado geral com finalidade unicamente informativa, não tendo o intuito de servir como recomendação para produtos ou estratégias de investimento. Antes de tomar alguma decisão financeira ou de investimento, o investidor deve buscar aconselhamento individual de um assessor financeiro, legal, tributário ou demais profissionais que considerem questões específicas e particulares do investidor. É importante saber que investir envolve riscos, que o valor do investimento e a receita dele advinda podem flutuar de acordo com as condições do mercado e as taxas contratadas, e os investidores podem não recuperar todo o montante investido ou mesmo alcançar os resultados desejados.

Este conteúdo é destinado à investidores qualificados e são parte do material educacional disponível para download através dessa página. Recomendamos a leitura do documento para acesso completo as informações e seus respectivos disclaimers.

Para informações importantes, acesse a página principal.