Der chinesische Markt bietet viele attraktive Anlagemöglichkeiten. Für Anlegerinnen und Anleger mit Fokus auf das Thema Nachhaltigkeit ist es jedoch oft schwierig, zuverlässige Umwelt-, Sozial- und Governance-Daten (ESG) zu chinesischen Unternehmen zu finden.

Aber dies ändert sich allmählich. Die aktuellen regulatorischen Änderungen verpflichten jetzt bestimmte börsennotierte und private Unternehmen dazu, weitere Angaben zu machen, insbesondere zu CO2-Emissionen. Die Vorschriften stellen einen wichtigen Schritt dar, da die chinesische Regierung bis 2030 den Höhepunkt der CO2-Emissionen erreicht haben will. Zwar ist die Offenlegungsquote in den letzten zwei Jahren gestiegen, aber es gibt nach wie vor Probleme mit der Datenlage. Zudem liegen chinesische Unternehmen bei der Offenlegung von ESG-Aspekten hinter ihrem globalen Wettbewerb zurück.

Mit den richtigen Mitteln ist es jedoch möglich, einige dieser Lücken zu schließen. Bei J.P. Morgan Asset Management haben wir uns mit der Frage beschäftigt, wie wir unsere Erkenntnisse in Bezug auf finanziell wesentliche ESG-Faktoren erweitern und einige der Lücken im Zusammenhang mit den ESG-Daten schließen können. Dazu haben wir unsere Fähigkeiten im Bereich des maschinellen Lernens auf zwei Arten weiterentwickelt. Das erste Tool liefert Näherungswerte für finanziell wichtige Kennzahlen, die nicht in den ESG-Angaben der Unternehmen enthalten sind, wie z. B. bestimmte Emissionsdaten, indem es Informationen aus anderen verfügbaren Datenquellen wie sozialen Medien erfasst. Das zweite Tool analysiert die relevanten Daten und bewertet Kontroversen bei Unternehmen, die normalerweise nicht in ESG-Scorecards Dritter berücksichtigt werden, sich aber auf risikobereinigte Anlageerträge auswirken können.

Tool 1: Schließung von Lücken bei der Offenlegung von ESG-Daten

Die von den Unternehmen angegebenen ESG-Daten gehören zu den wichtigsten Informationsquellen, die wir für die Bewertung ihrer ESG-Referenzen heranziehen. Unser erstes firmeneigenes „Lückenfüller“-Tool hilft uns dabei, das fragmentierte Umfeld der ESG-Daten chinesischer Unternehmen zu bewältigen. Das Tool berücksichtigt verschiedene Kennzahlen, die von den Unternehmen ausgewiesen werden, einschließlich Aufschlüsselung der Umsätze. Anschließend kommt ein Machine-Learning-Modell zum Einsatz, um Aspekte zu erkennen, die zur Schätzung fehlender Unternehmensdaten genutzt werden können. Diese dienen zur Erstellung grober Schätzungen für den J.P. Morgan Asset Management Quantitative ESG Score,1 die dann mithilfe der Kompetenz des Teams für nachhaltiges Investieren von J.P. Morgan Asset Management präzisiert werden.

So können Analysen Lücken bei den chinesischen ESG-Daten schließen

Abbildung 1: Unser Ansatz zur Erstellung von Schätzungen der ESG-Kennzahlen für chinesische Unternehmen

Quelle: J.P. Morgan Asset Management; Daten Stand November 2022..

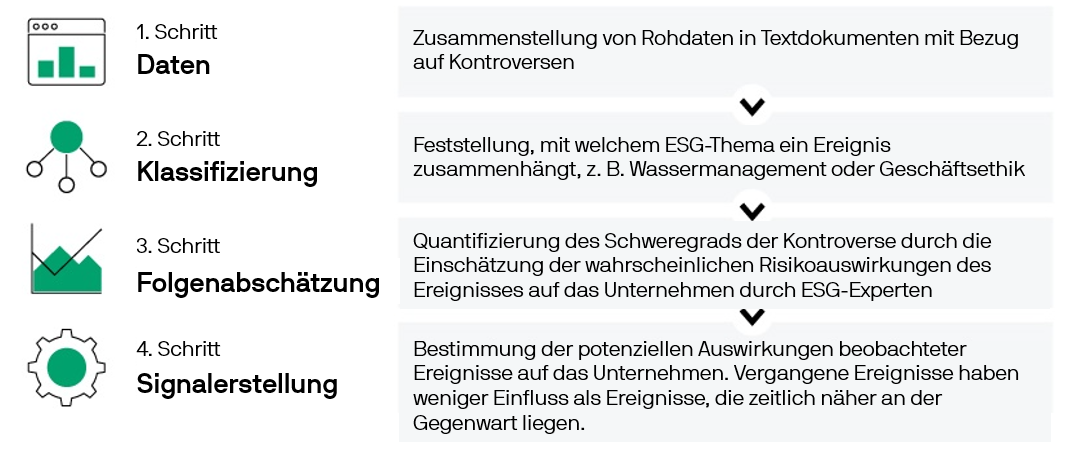

Tool 2: Erkennung von ESG-Kontroversen

Unser zweites Machine-Learning-Tool konzentriert sich auf die Ermittlung und Analyse von ESG-Kontroversen – Ereignisse, bei denen schlechtes ESG-Risikomanagement erhebliche negative Auswirkungen auf die finanzielle Leistung eines Unternehmens haben könnte.

Unternehmen scheuen oft davor zurück, potenzielle Kontroversen proaktiv zu melden oder, nachdem eine Kontroverse bekannt geworden ist, zeitnah Daten darüber offenzulegen. Die Fähigkeit, Kontroversen frühzeitig zu erkennen, ist ausgesprochen wichtig. Dazu gehören nicht nur der Daten selbst, sondern auch Kenntnisse der Landessprache und des Marktes.

Das Kontroversen-Signal unserer Datenwissenschaftler kann als Frühwarnsystem für Investmentteams genutzt werden

Abbildung 2: So funktioniert das ESG-Kontroversensignal

Quelle: J.P. Morgan Asset Management; Daten Stand November 2022.

Nach unserer Meinung stellt dieser Ansatz in Bezug auf Kontroversen ein leistungsfähiges Instrument zur Bewertung der finanziell wesentlichen ESG-Risiken chinesischer Unternehmen dar. Allerdings gibt es dabei zwei Vorbehalte. Erstens bieten Datensätze zu Kontroversen allein keinen ganzheitlichen Überblick über die ESG-Risiken und -Chancen eines Unternehmens. Sie sollten auch im Zusammenhang mit der Wirksamkeit der ESG-Richtlinien und -Programme eines Unternehmens betrachtet werden.

Zweitens wird die Aussagekraft dieser Datensätze durch die Marktkapitalisierung verzerrt. Kleinere Unternehmen und ihre Kontroversen mögen in den Medien weniger Aufmerksamkeit erregen, was jedoch nicht zwangsläufig bedeutet, dass sie mit finanziell wesentlichen ESG-Risiken kompetenter umgehen als größere Unternehmen.

Zusammenarbeit mit Unternehmen zur Ausweitung unseres Verständnisses und unserer Analysen

Diese Tools helfen uns zwar dabei, einige der fehlenden Daten zu erhalten, tatsächliche Angaben der Unternehmen können jedoch durch Machine Learning-Techniken nicht vollständig ersetzt werden. Um Unternehmen zu motivieren, selbst finanziell wesentliche ESG-Daten zu erfassen und offenzulegen, muss die Datenanalytik mit aktivem Stewardship kombiniert werden.

Unserer Ansicht nach liegt es im besten Interesse eines Unternehmens, über finanziell wesentliche ESG-Themen zu berichten, einschließlich Treibhausgasemissionen und Menschenrechtsrisiken in ihren Lieferketten. Durch aktives Engagement können wir auf gute ESG-Reporting-Praktiken hinweisen und Unternehmen motivieren, Lücken so schnell wie möglich zu schließen. Als Investoren sind wir sowohl an standardisierten ESG-Angaben als auch an unternehmensspezifischen Informationen interessiert, einschließlich Kontroversen und Verstößen gegen globale Normen, die möglicherweise nicht freiwillig gemeldet werden.

Fallstudie A

Unternehmen A, ein weltweit tätiger Haushaltsgerätehersteller erstellte Berichte über die soziale Verantwortung des Unternehmens in den Jahren 2019 und 2020. In diesen wurden die auf Soziales bezogenen Daten und Initiativen zusammengefasst. 2021 führten wir ein Gespräch mit Unternehmen A über ESG-Themen und erklärten, dass das Fehlen von Umwelt- und Governance-Daten eine der größten Schwierigkeiten bei der Bewertung der Nachhaltigkeitsrisiken und -chancen des Unternehmens darstellt.

Daraufhin wurden das Format und der Inhalt des Berichts von Unternehmen A vom Mai 2022 überarbeitet. Dabei ist besonders hervorzuheben, dass er in „ESG-Bericht“ umbenannt wurde und nun wesentlich umfassendere Informationen enthält:

Mehr Transparenz bezüglich der Unternehmensrichtlinien, der internen Unternehmensführung und der Praktiken in der Lieferkette

Ein-Jahres-Ziele hinsichtlich Emissionsreduzierung, Wasserverbrauch und anderen Umweltthemen

Ein- bis Dreijahresziele für andere Nachhaltigkeitsthemen, wie z. B. Abschluss der internen Due-Diligence-Prüfung für alle Lieferanten, die konfliktbehaftete Mineralien verwenden, Ausweitung des Audits der sozialen Verantwortung auf 90 % der Lieferanten und das Bestreben, Verzögerungen beim Service und Beschwerden von Kunden auf Null zu reduzieren.

Fallstudie B

Unternehmen B ist ein großes Bergbauunternehmen mit Sitz in China, das weltweit über Bodenschätze und Logistikanlagen verfügt. Wir haben das Unternehmen kontaktiert, um mehr über den Vorwurf zu erfahren, dass es konfliktbehaftete Mineralien bezieht. Unternehmen B räumte das Problem ein und erklärte, es handele sich um einen Einzelfall. Das in Brasilien ansässige Unternehmen kauft gelegentlich Phosphaterze von einem Lieferanten, der Phosphatminen in Marokko betreibt und außerdem Eigentümer einer Mine in der besetzten Westsahara ist. Es nutzte ein System eines Drittanbieters, um die Einhaltung der Vorschriften für die Beschaffung konfliktbehafteter Mineralien über seine Lieferanten zu überprüfen. Dieses erkannte das Problem jedoch nicht.

Das Unternehmen hat die Beschaffung von Erzen aus der Westsahara eingestellt und seinen Lieferanten aufgefordert, einen Herkunftsnachweis für seine Erze vorzulegen. Es bekräftigte sein Engagement für das Lieferkettenmanagement und erklärte, die Sorgfaltspflicht gegenüber Hochrisikolieferanten in Zukunft verstärken zu wollen.

Ausblick

Wenn die neuen Vorschriften in Kraft treten, werden Unternehmen diese erfüllen müssen, indem sie detailliertere ESG-Berichte erstellen, in denen weitere ESG-Kennzahlen berücksichtigt werden. Dadurch werden mehr ESG-Daten generiert, die Investoren ein umfassenderes Verständnis der Praktiken und Prozesse chinesischer Unternehmen aus Nachhaltigkeitsperspektive vermitteln.

1 Die von unserem Team für nachhaltiges Investieren entwickelten ESG-Scores unterstützen die quantitative ESG-Analyse der Investmentgruppen und ermöglichen qualitative Bewertungen einzelner Unternehmen. Der Zweck des Scores besteht darin, Portfoliomanagern und Researchanalysten relevante ESG-Daten bereitzustellen, zu denen sie sonst möglicherweise keinen Zugang hätten, um die ESG-Integration und Anlageverwaltung zu erleichtern. Der Score bietet einen weiteren Bezugspunkt, um die Berücksichtigung wesentlicher ESG-Risiken und -Chancen in aktiven Anlageprozessen zu verbessern.

NICHT FÜR PRIVATE INVESTOREN BESTIMMT: Dieses Dokument ist ausschließlich für institutionelle und professionelle Kunden sowie qualifizierte Investoren entsprechend der Definition in den vor Ort geltenden Gesetzen und Vorschriften bestimmt.

Bei diesem Dokument handelt es sich um Werbematerial. Die hierin enthaltenen Informationen stellen jedoch weder eine Beratung noch eine konkrete Anlageempfehlung dar. Sämtliche Prognosen, Zahlen, Einschätzungen und Aussagen zu Finanzmarkttrends oder Anlagetechniken und -strategien sind, sofern nichts anderes angegeben ist, diejenigen von J.P. Morgan Asset Management zum Erstellungsdatum des Dokuments. J.P. Morgan Asset Management erachtet sie zum Zeitpunkt der Erstellung als korrekt, übernimmt jedoch keine Gewährleistung für deren Vollständigkeit und Richtigkeit. Die Informationen können jederzeit ohne vorherige Ankündigung geändert werden.

J.P. Morgan Asset Management nutzt auch Research-Ergebnisse von Dritten; die sich daraus ergebenden Erkenntnisse werden als zusätzliche Informationen bereitgestellt, spiegeln aber nicht unbedingt die Ansichten von J.P. Morgan Asset Management wider. Die Nutzung der Informationen liegt in der alleinigen Verantwortung des Lesers. Der Wert, Preis und die Rendite von Anlagen können Schwankungen unterliegen. Die Wertentwicklung der Vergangenheit ist kein verlässlicher Indikator für die aktuelle und zukünftige Wertentwicklung. Das Eintreffen von Prognosen kann nicht gewährleistet werden. J.P. Morgan Asset Management ist der Markenname für das Vermögensverwaltungsgeschäft von JPMorgan Chase & Co. und seiner verbundenen Unternehmen weltweit. Telefonanrufe bei J.P. Morgan Asset Management können aus rechtlichen Gründen sowie zu Schulungs– und Sicherheitszwecken aufgezeichnet werden. Soweit gesetzlich erlaubt, werden Informationen und Daten aus der Korrespondenz mit Ihnen in Übereinstimmung mit der EMEA-Datenschutzrichtlinie von J.P. Morgan Asset Management erfasst, gespeichert und verarbeitet. Die EMEA-Datenschutzrichtlinie finden Sie auf folgender Website: www.jpmorgan.com/emea-privacy-policy.

Herausgeber in Deutschland: JPMorgan Asset Management (Europe) S.à r.l., Frankfurt Branch, Taunustor 1 D-60310 Frankfurt am Main.

Herausgeber in Österreich: JPMorgan Asset Management (Europe) S.à r.l., Austrian Branch, Führichgasse 8, A-1010 Wien.

09bf232405112521