Proyecciones de carteras más sólidas

Nuestros supuestos prevén un potencial de retorno real atractivo, mientras que la mayor diferenciación entre clases de activos ofrece un terreno fértil para los inversionistas que aplican estrategias activas.

Temas

Matrices

Nuestras expectativas de retorno, volatilidad y correlaciones. Utilice la versión interactiva para descargar el archivo de Excel en la moneda de su preferencia.

Estas proyecciones no están diseñadas para orientar decisiones tácticas de corto plazo. Nuestro proceso se calibra y construye cuidadosamente para ayudar a los inversionistas con la asignación estratégica de activos o decisiones políticas, dentro de un horizonte de inversión de 10 a 15 años.

Descargue las matrices en Excel y PDF por moneda

Supuestos

Revise nuestras proyecciones de retorno por clase de activo y el análisis que sustenta cada cifra.

Long-Term Capital Market Assumptions: Manual de Metodología

Un volumen complementario para profundizar en los fundamentales que los sustentan

- Resumen ejecutivo

- Supuestos macroeconómicos

- Supuestos de los mercados públicos

- Supuestos de los mercados privados

- Volatilidad, correlaciones e implicaciones para las carteras

SUMÁRIO EXECUTIVO

Cenários em transformação e aspectos positivos

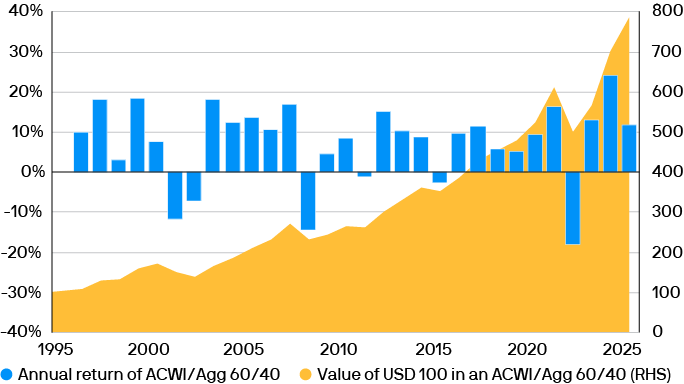

La exposición constante a acciones y bonos ha demostrado solidez en las últimas tres décadas

Crecimiento de una cartera 60/40 a lo largo de 30 años y retornos promedio durante el período

Fuentes: Bloomberg y J.P. Morgan Asset Management. Información al 30 de septiembre de 2025.

SUPUESTOS MACROECONÓMICOS

Crecimiento resiliente e inflación algo más alta

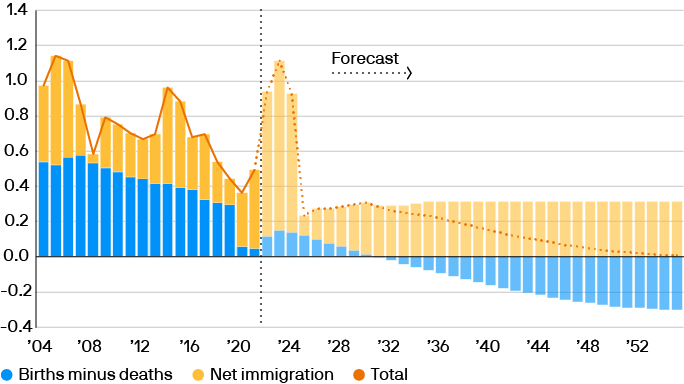

Las políticas migratorias más restrictivas parecen encaminar el crecimiento de la fuerza laboral de Estados Unidos hacia cero

Contribuciones al crecimiento de la población de Estados Unidos (% de variación interanual)

Fuentes: Congressional Budget Office y J.P. Morgan Asset Management. Información al 30 de septiembre de 2025.

SUPUESTOS DE LOS MERCADOS PÚBLICOS

Utilidades resilientes, yields más altos

La incertidumbre sobre la estabilidad de las políticas y el mayor atractivo de los activos de refugio ha elevado la prima por plazo de los bonos del Tesoro

Pendiente esperada de la curva de yield

Fuente: J.P. Morgan Asset Management. Información al 30 de septiembre de 2025.

SUPUESTOS DE LOS MERCADOS PRIVADOS Y ACTIVOS ALTERNATIVOS

Fuerzas de mercado que ponen el capital en movimiento

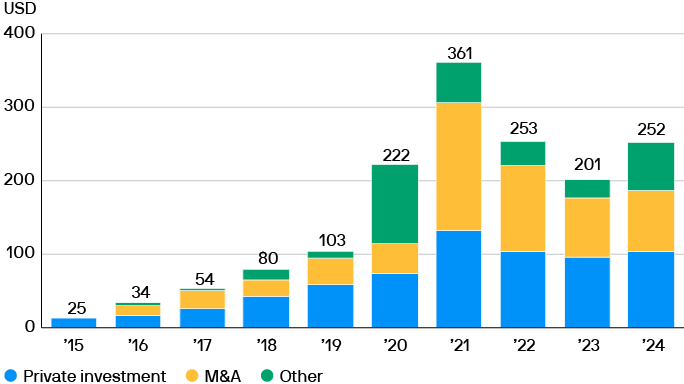

La inversión en inteligencia artificial sigue impulsando de manera significativa los flujos de transacciones a nivel global

Inversión corporativa global en inteligencia artificial por tipo, miles de millones de dólares

Fuentes: Stanford University Artificial Intelligence Index Report y J.P. Morgan Asset Management. Información al 30 de septiembre de 2025.

VOLATILIDAD, CORRELACIONES E IMPLICACIONES PARA LAS CARTERAS

Cómo construir carteras en un entorno cambiante

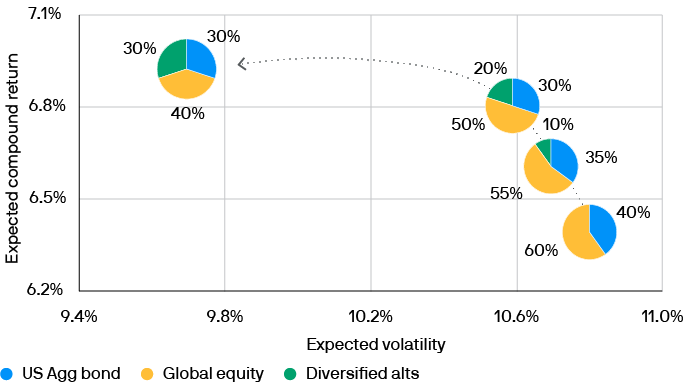

Las carteras que incorporan activos alternativos pueden mejorar los retornos ajustados por riesgo, pero la composición del “60/40+” puede variar

Proyecciones de retornos y volatilidad de cartera, basadas en las cifras de los LTCMAs 2026

Fuente: J.P. Morgan Asset Management. Información al 30 de septiembre de 2025. La asignación a activos alternativos diversificados incluye al sector inmobiliario global, activos reales globales, mercados privados, hedge funds y private equity.

Descargue el Long Term Capital Market Assumptions de este año