Un resumen de las últimas tendencias en los mercados (febrero de 2024)

Después de un excelente final de 2023, en enero los mercados registraron un desempeño más mixto. Los datos económicos robustos en Estados Unidos, combinado con el freno que algunos bancos centrales pusieron a las expectativas del mercado sobre el inicio de recortes de tasas, generaron un entorno menos positivo para la renta fija. Los yields de los bonos globales subieron ocho puntos básicos y alcanzaron un nivel del 3,59%. Mientras tanto, hubo divergencias en el comportamiento de la renta variable entre regiones. El S&P 500 alcanzó un nuevo máximo y subió 2% , respaldado por cifras fuertes de crecimiento y empleo en Estados Unidos. En Japón, las acciones subieron 5% mientras que en China se encuentran casi en el punto mínimo que alcanzaron en octubre de 2022, con una caída de 11% en enero. Como resultado, la cartera global 60/40 ha retrocedido 0,2% en lo que va de 2024.

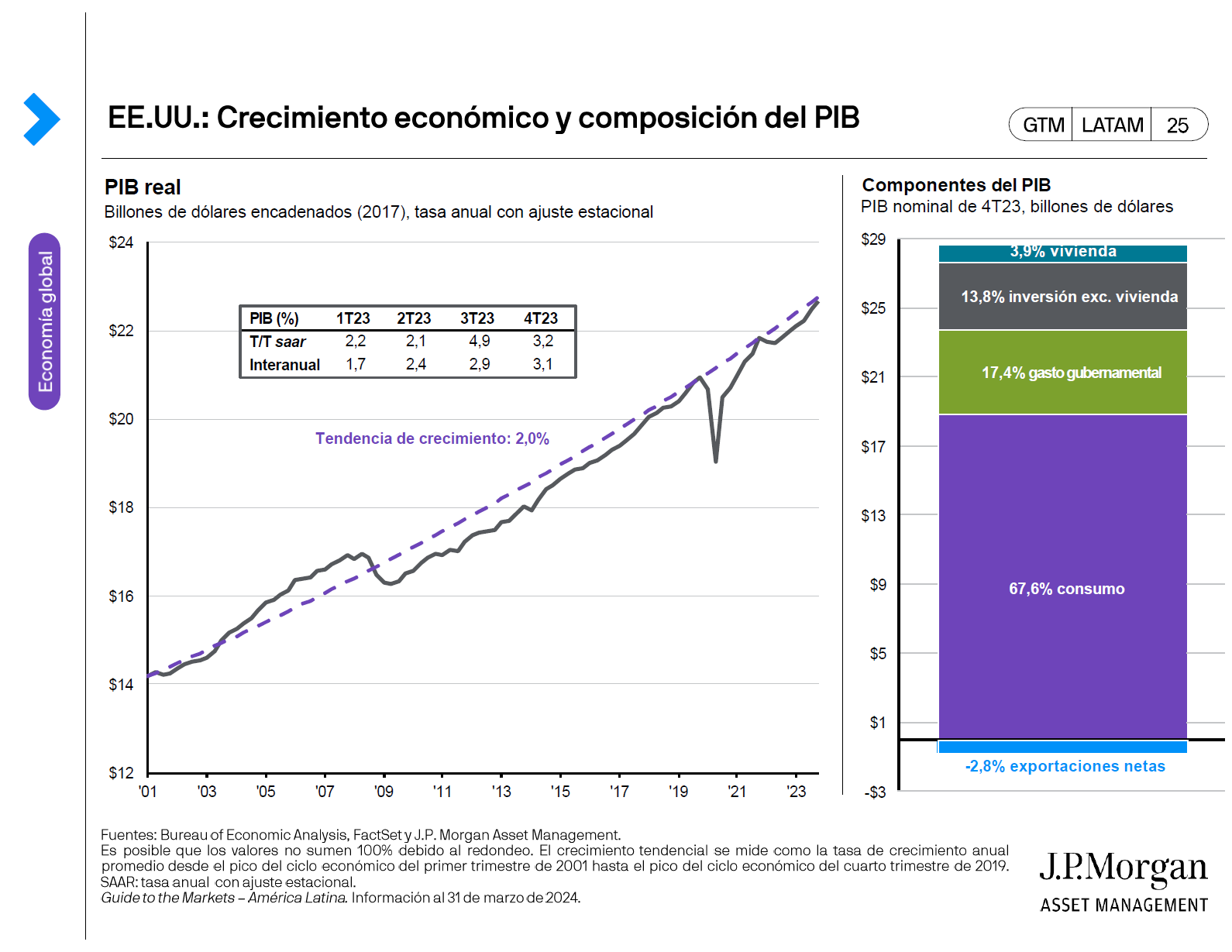

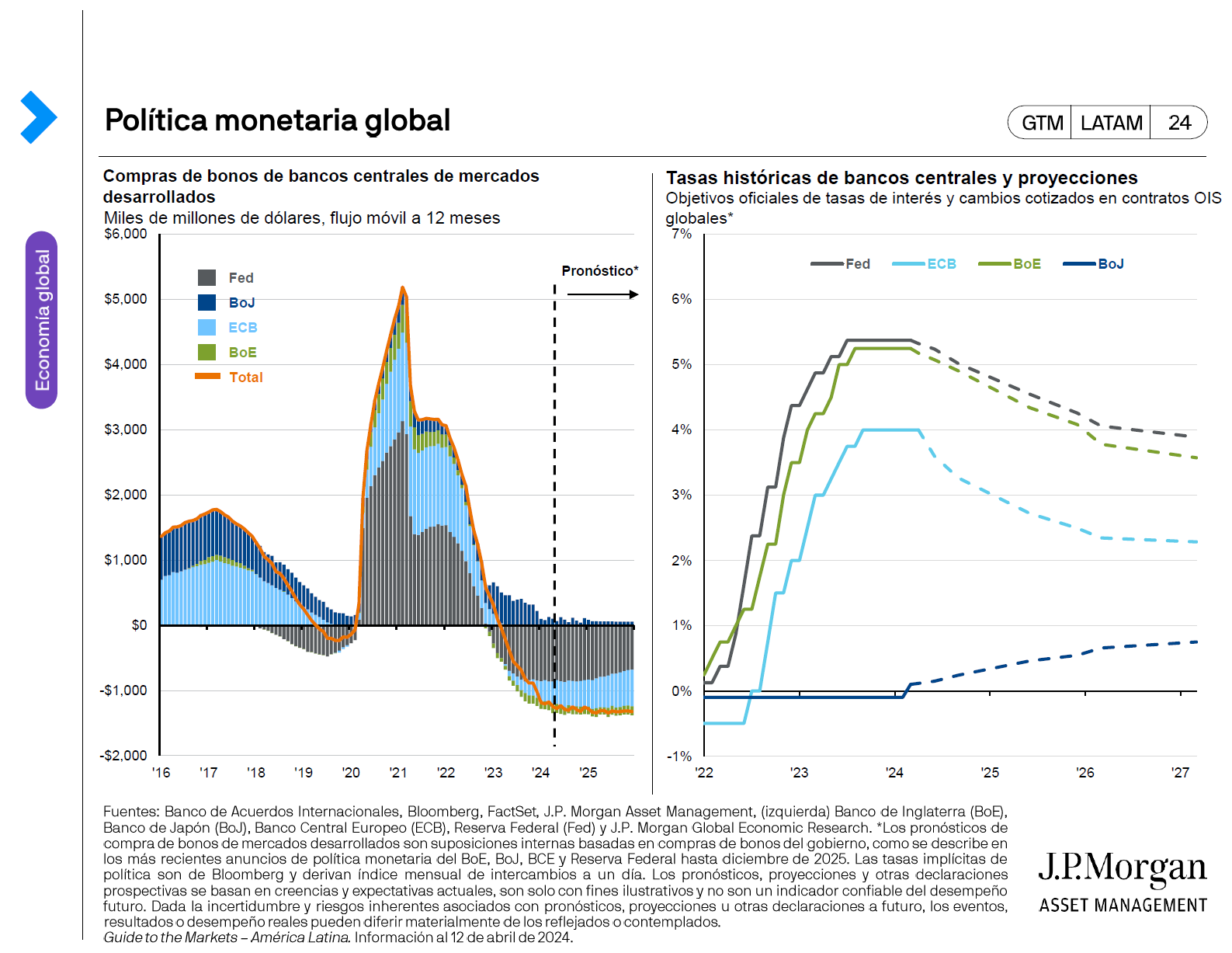

Enero fue un mes de mucha actividad de los bancos centrales. En Estados Unidos, el crecimiento de 3,1% del Producto Interno Bruto (PIB) en el cuarto trimestre de 2023 y los 335 mil nuevos empleos generados en la economía durante el primer mes de 2024 ayudaron a impulsar la narrativa de un soft-landing. Ante datos tan sólidos y por encima de lo esperado, es probable que la Reserva Federal permanezca en pausa hasta que tenga mayor convicción de que la inflación sigue en una tendencia a la baja para alcanzar el objetivo de 2%. Por su parte, los precios en la eurozona y Reino Unido han retrocedido aproximadamente un tercio desde su punto máxima, mientras que en Japón todavía se mantienen altos comparado con el promedio histórico. De cara al futuro, es probable que el banco central estadounidense sea el primero en recortar las tasas, seguido de los europeos. Mientras tanto, el Banco de Japón continúa su debate sobre cuando sería apropiado aumentar tasas.

Para la renta fija, mitigar el riesgo de reinversión debería ser una prioridad en 2024. Los inversionistas con mucha exposición a en fondos de liquidez y al efectivo deberían considerar agregar exposición a activos más riesgosos, los cuales suelen superar al efectivo después de que las tasas hayan alcanzado su punto máximo. Con recortes de tasas en el horizonte este año, los inversionistas deben aumentar exposición a renta fija de duración intermedia y aprovechar los cupones atractivos que pueden actuar como “colchón” en caso de que las perspectivas cambien abruptamente. También, deberían escoger bonos de calidad para tener en cuenta los spreads más ajustados de lo esperado y la posibilidad de que los niveles de default aumenten.

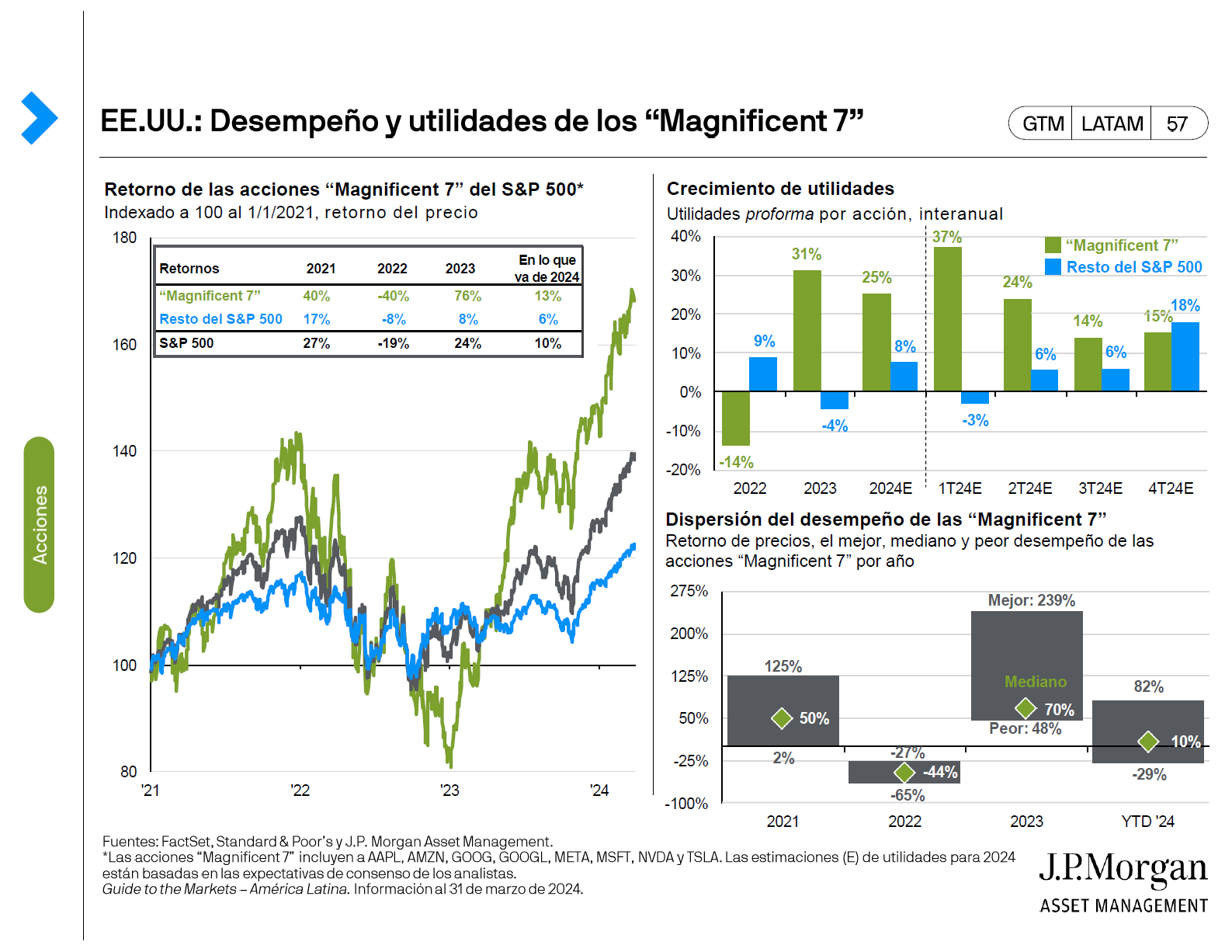

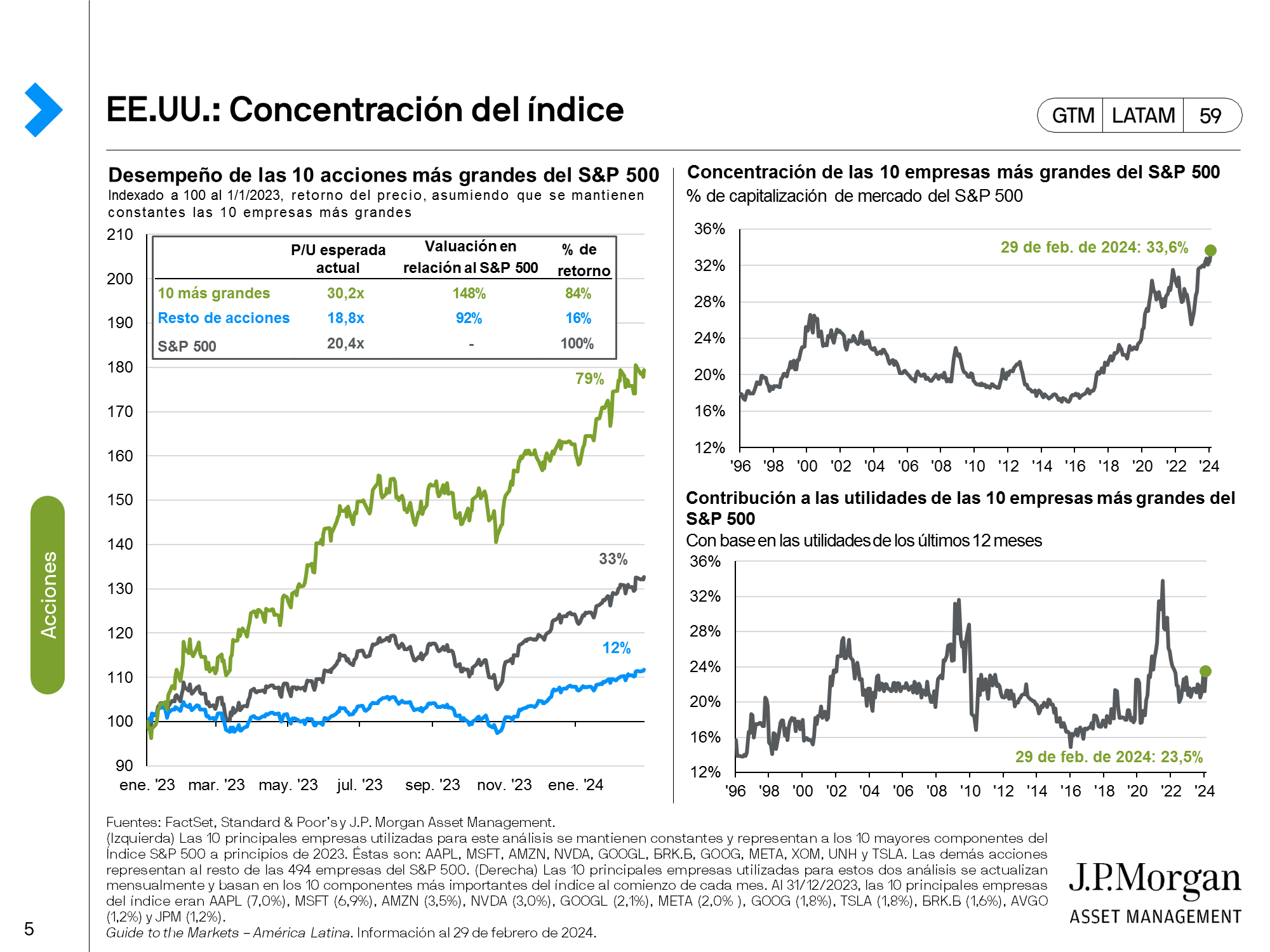

Si bien el reajuste de las expectativas sobre recorte de tasas generó una caída en acciones estadounidenses a principios de enero, éstas terminaron el mes cerca de sus máximos históricos. Actualmente, las valuaciones se encuentran 19% por encima de los promedios a largo plazo, lo cual significa que los inversionistas deberían buscar rentabilidad y calidad en todos los sectores y utilizar una gestión activa para identificar descuentos. Más allá de los múltiplos, será clave observar cómo reaccionan los mercados a las utilidades de las empresas. La temporada de resultados del cuarto trimestre de 2023 empezó con resultados mixtos, especialmente para las grandes empresas tecnológicas. Las expectativas altísimas puestas sobre las empresas “Magnificent 7” crearon cierta decepción, a pesar de que tuvieron resultados sólidos. Aparte de las empresas más grandes, el resto de las valuaciones se mantienen en línea con los promedios históricos. Un soft-landing y caída de las tasas deberían impulsar a los sectores que quedaron atrás durante el repunte estrecho en las acciones de EE.UU. del año pasado.

Fuera de Estados Unidos, las acciones tienen el mayor descuento de los últimos 20 años ante las acciones estadounidenses. Sin embargo, algunos sostienen que el descuento de 35% no está justificado, ya que lugares como Japón e India presentan mejores historias cíclicas y estructurales. Tasas positivas, un yen más fuerte y mejoras en la gobernanza corporativa son los temas claves en Japón, mientras que India debería seguir siendo impulsada por actividades relacionadas con la producción en países amigables o “friendshoring” y un fuerte consumo interno. Mientras tanto, en China, la salida de capitales se intensificó en enero y las valuaciones de las acciones se sitúan en niveles muy bajos. Los inversionistas se preguntan si ya han tocado fondo y algunos tienen esperanzas de un repunte táctico.

Las tensiones geopolíticas también se intensificaron en el primer mes del año con el ataque contra soldados estadounidenses en Jordania y amenazas a barcos contenedores en el Mar Rojo. Los inversionistas deberían prestar atención a cómo el conflicto de Oriente Medio afecta a la economía real. Si bien los retrasos en los envíos marítimos podrían generar un aumento temporal de la inflación mundial de bienes, durante tiempos de incertidumbre es importante continuar comprometido a sus planes de inversión. La historia muestra que el impacto de este tipo de eventos suele ser de corta duración y que mantenerse fuera del mercado puede resultar en un retorno inferior en el largo plazo.

La diferencia en los retornos entre los activos y las regiones subraya la importancia de la diversificación y gestión de riesgos. En un año en el que 50% de la población mundial será impacto por procesos electorales, ver más allá de la volatilidad a corto plazo es clave. Las oportunidades que existen en la renta fija (recortes de tasas), acciones estadounidenses (potencial de más empresas entregando retornos positivos) e internacionales (spreads menos amplios de crecimiento y tasas de interés así como valuaciones descontadas) refuerzan la importancia de salir del efectivo y añadir exposición a otras oportunidades interesantes de inversión.

Snapshot de la economía y de los mercados para el primer trimestre de 2024

Para obtener información importante, consulte la página de inicio.

Este contenido está destinado a inversionistas cualificados y forma parte del material educativo disponible para su descarga a través de esta página. Recomendamos leer el documento para obtener acceso completo a la información y sus respectivas disclaimers.