Gestion des devises de J.P. Morgan

La couverture du risque de change est un sujet complexe, qui nécessite une surveillance experte pour obtenir systématiquement de bons résultats.

Chez J.P. Morgan Asset Management, nos classes d'actions couvertes contre le risque de change sont gérées par une équipe interne spécialisées sur les devises.

Avec 360 milliards de dollars sous gestion (au 30 juin 2018), notre équipe de gestion des devises figure parmi les plus importantes et les plus expérimentées en matière de couverture contre le risque de change au monde.

Points importants

- La couverture peut réduire le risque de change dans les portefeuilles régionaux ou mondiaux, mais il est impossible de parvenir à une couverture parfaite contre le risque de change.

- Différents modèles de couverture sont disponibles pour atténuer le risque de change. Nous avons décidé d’utiliser une approche de couverture ajustée en fonction de la tolérance pour les compartiments couverts contre le risque de change de nos ETF*.

- La couverture ajustée en fonction de la tolérance peut offrir une couverture plus efficace que la couverture mensuelle statique, en particulier sur les marchés volatils, tout en réduisant les coûts.

- La performance des compartiments utilisant une couverture ajustée en fonction de la tolérance peut différer des indices de référence à couverture mensuelle.

* Veuillez noter que la couverture ajustée en fonction de la tolérance est le modèle utilisé pour les compartiments couverts contre le risque de change de nos ETF UCITS. Les autres fonds communs de placement domiciliés en Europe de J.P. Morgan Asset Management peuvent adopter une approche différente.

Aider les investisseurs à réduire le risque de change

La couverture du risque de change peut contribuer à réduire l'impact des fluctuations des taux de change sur la performance d'un ETF, lorsque la ou les devises des actifs sous-jacents d'un ETF diffèrent de la devise de l'investisseur.

Cependant, il n'est pas possible d'obtenir un portefeuille parfaitement couvert contre le risque de change. Compte tenu de l'évolution des marchés, il est irréaliste d'aligner en permanence les couvertures contre le risque de change sur la valeur des actifs sous-jacents. D'autre part, les frais de transaction et l'effet des différentiels de taux auront également un impact sur la valeur du compartiment couvert. La tâche des fournisseurs d'ETF consiste à mettre en œuvre une stratégie de couverture qui atténue au mieux le risque de change des compartiments couverts contre le risque de change, tout en minimisant les frais de transaction et d'exploitation associés à la couverture.

Couverture du risque de change pour les ETF

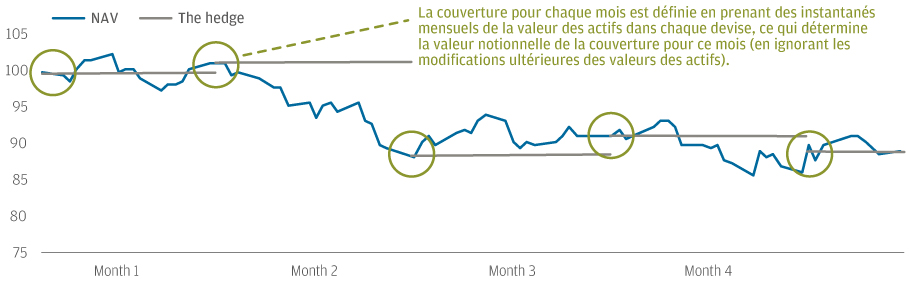

Certains gestionnaires de fonds indiciels et fournisseurs d'ETF peuvent utiliser une approche de couverture mensuelle statique dans leurs classes d'actions couvertes contre le risque de change.

Dans le modèle de couverture mensuelle statique, on prend généralement un instantané de la valeur des actifs d'un portefeuille dans chaque devise vers le dernier jour ouvrable de chaque mois, ce qui permet de déterminer la valeur des couvertures pour le mois suivant.

La source: JP Morgan Asset Management. À des fins d'illustration seulement.

La couverture mensuelle statique est un modèle systématique, aligné sur les indices de référence à couverture mensuelle. Toutefois, comme les couvertures ne sont réinitialisées que mensuellement, la couverture mensuelle statique ignore les modifications de la valeur des actifs sous-jacents.

De l'autre côté du spectre, la couverture quotidienne statique réduit davantage le risque de change, mais elle s'accompagne de frais de transaction plus élevés.

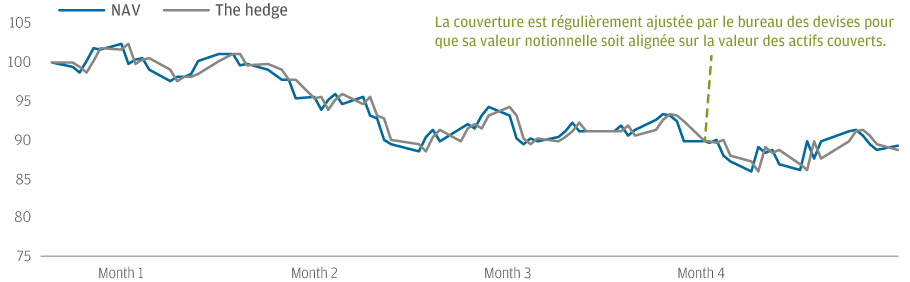

Approche de couverture contre le risque de change de J.P. Morgan Asset Management pour les ETF UCITS

Nous avons donc adopté un modèle de couverture ajusté en fonction de la tolérance afin d'atténuer le risque de change dans les compartiments couverts contre le risque de change de nos ETF.

Les couvertures contre le risque de change sont régulièrement ajustées par notre équipe de gestion des devises, lorsque les ratios de couverture dépassent les seuils préétablis. Cette approche permet d'aligner la valeur notionnelle des couvertures contre le risque de change sur la valeur des actifs couverts à mesure de l'évolution des valeurs du marché.

La source: JP Morgan Asset Management. À des fins d'illustration seulement.

La couverture ajustée en fonction de la tolérance fournit une couverture précise contre le risque de change aux investisseurs en ETF, tout en réduisant les frais de transaction associés à la couverture statique quotidienne. Bien que généralement faibles, les frais de transaction peuvent être plus élevés que la couverture mensuelle statique, mais inférieurs à la couverture quotidienne. La couverture ajustée en fonction de la tolérance réduit le risque que des positions importantes trop ou insuffisamment couvertes non ajustées puissent affecter la performance des compartiments couverts contre le risque de change.

Cependant, la performance peut diverger de nombreux indices de référence à couverture mensuelle, dont les couvertures ne sont généralement réinitialisées qu'une fois par mois.

Pleins feux sur les ratios de couverture

Pour atteindre un ratio de couverture de 100%, la valeur des produits dérivés utilisés pour couvrir les risques de change d'un portefeuille doit être égale à la valeur notionnelle des actifs du portefeuille. Si la valeur des actifs du portefeuille augmente, le ratio de couverture baissera et le portefeuille ne sera pas suffisamment couvert. Si la valeur des actifs du portefeuille baisse, le ratio de couverture augmentera et le portefeuille sera trop couvert.

Si les ratios de couverture divergent trop de leur valeur idéale, l'impact sur la performance d'un compartiment couvert pourrait avoir une incidence sur une autre du même fonds. Les mesures réglementaires exigent que les fournisseurs d'ETF maintiennent leurs ratios de couverture dans une tolérance de 95 à 105%, ce qui rend un modèle de couverture ajusté en fonction de la tolérance approprié pour de nombreux ETF.

Cantonnement des frais

Les frais et dépenses liés au recours à des opérations de couverture seront imputés au prorata à toutes les compartiments couverts libellés dans la même devise et émises par le même ETF. Les frais sont donc cantonnés et ne sont imputés qu'aux investisseurs dans ETF couverts contre le risque de change.

Equilibre entre précision et frais

Nous pensons que notre approche de couverture contre le risque de change est la méthodologie la plus appropriée pour notre gamme de stratégies d'ETF UCITS.

La couverture ajustée en fonction de la tolérance nécessite beaucoup moins d'opérations qu'un modèle de couverture quotidienne statique, car les couvertures ne sont réinitialisées que lorsque les seuils du ratio de couverture sont dépassés. La couverture ajustée en fonction de la tolérance procure une précision accrue en matière de couverture contre le risque de change par rapport à une approche de couverture mensuelle statique, en particulier sur les marchés volatils.

Stratégies de couverture contre le risque de change des ETF

Couverture mensuelle statique

La réinitialisation mensuelle réduit les frais de transaction.

Conforme à de nombreuses méthodologies d’indices, ce qui peut réduire l'écart de suivi.

Une couverture imparfaite peut faire courir un risque de change inattendu aux investisseurs.

Couverture quotidienne statique

La réinitialisation quotidienne augmente les frais de transaction.

Conforme à de nombreuses méthodologies d’indices, ce qui peut réduire l'écart de suivi.

La réinitialisation quotidienne minimise le risque de change, mais l'ampleur des frais de transaction peut annihiler les avantages.

Couverture ajustée en fonction de la tolérance

Les couvertures sont réinitialisées chaque fois que le ratio de couverture dépasse le seuil préétabli, ce qui entraîne une réduction des frais de transaction par rapport à la couverture quotidienne.

Difficile à intégrer dans les méthodologies d'indices, ce qui peut augmenter l'écart de suivi

Réduit davantage le risque de change que la couverture mensuelle, tout en diminuant les frais de transaction par rapport à la couverture quotidienne.