Long-Term Capital Market Assumptions 2022

Executive Summary

Resumen

- Tras casi dos años desde el estallido de la pandemia, la recuperación económica global atraviesa un buen momento; primero, gracias a los enormes estímulos fiscales y monetarios inyectados, y, ahora, sustentada por un robusto ciclo de inversión en activos fijos y balances saneados de las familias. La economía no ha sufrido excesivas secuelas, pero los efectos de las decisiones políticas son persistentes. En cualquier caso, nuestro mensaje es optimista: a pesar de las expectativas de baja rentabilidad de los mercados públicos, vemos abundantes oportunidades para los inversores.

- Nuestras previsiones de crecimiento nominal han aumentado algo este año en mercados desarrollados y prevemos más riesgos “con dos caras” aparte de la inflación. Aunque un aumento sostenido de la inflación sí supone una amenaza, no es ni el único resultado probable ni el desenlace inminente de los desajustes evidentes en el ciclo actual.

- Prevemos que los tipos de interés oficiales subirán lentamente, siguiendo la evolución del crecimiento nominal, por lo que la liquidez y la deuda pública de los mercados desarrollados generarán rentabilidades reales negativas. En muchos países del mundo, los bonos son los grandes perdedores, y sus titulares no solo se enfrentan a la falta de ingresos por cupón, sino que también sufren una represión financiera. En el ámbito de renta fija, la deuda corporativa sigue siendo nuestro activo preferido.

- En renta variable, las rentabilidades son estables incluso después de un año de sólidas ganancias desde nuestra última publicación. Adaptarse a la presente combinación sectorial ofrece mejores márgenes y valoraciones más sólidas de lo que la mera historia surgiere. No obstante, la mejor rentabilidad todavía se halla en los activos alternativos, donde las fuertes tendencias de alfa y la capacidad de sacar rédito de las primas de riesgo de iliquidez respaldan las rentabilidades en relación con los mercados de activos públicos. En términos comparativos, los activos reales en particular pueden revelarse como los grandes ganadores en una amplia variedad de escenarios económicos.

- Las rentabilidades son limitadas. Sin embargo, los inversores dispuestos a ampliar los conjuntos de oportunidades, aprovechar las nuevas fuentes de primas de riesgo y adoptar un enfoque activo en la toma de decisiones de inversión, podrán lograr fuentes de alfa y generar carteras sólidas y eficientes.

Presentación del informe 2022 long-term capital market assumptions

Nuestro informe 2022 Long-Term Capital Market Assumptions (LTCMA) representa la 26.ª edición de nuestras previsiones sobre riesgo y rentabilidad para los próximos 10-15 años. Prevemos que el crecimiento nominal será, en términos medios, algo más sólido en mercados desarrollados durante nuestro horizonte de inversión, cosa que no podía darse por hecha tras dos años tumultuosos sorteando una pandemia global. Sin embargo, la economía global se ha acelerado rápidamente y ha dejado atrás una contracción inducida por el coronavirus. Se ha debido, primero, al abrumador respaldo de los bancos centrales, y después al auge de la inversión en activos fijos y a la liberación de la demanda acumulada de los consumidores. Actualmente, la economía global ha alcanzado la “velocidad de escape” (o está a punto)1 , ya que, afortunadamente, la COVID-19 no ha mermado su crecimiento potencial.

Las intervenciones políticas que se llevaron a cabo en plena crisis tienen un efecto duradero. A corto plazo, crearán un ciclo sólido, aunque distorsionado, que favorece enormemente a los activos de riesgo. A más largo plazo, esas distorsiones desaparecerán. Sin embargo, no tenemos del todo claro qué mecanismo las disipará, ni cuándo. Lo que sí sabemos es que las rentabilidades esperadas siguen siendo bajas en comparación con los niveles históricos.Aunque, según nuestra previsión, una cartera 60/402 generará apenas un 4,30% de rentabilidad, la buena noticia es que los inversores pueden aprovechar las amplias primas de riesgo que se ofrecen si están dispuestos a salir de los mercados de activos tradicionales y superar la conocida relación entre riesgo y rentabilidad del mercado.

Las secuelas económicas de la pandemia se están desvaneciendo rápidamente

Este año revisamos al alza nuestras previsiones de crecimiento nominal en 10 puntos básicos (pb) para mercados desarrollados hasta el 3,30%, lo que comprende un crecimiento del PIB real previsto del 1,50% y una hipótesis de inflación del 1,80% (Gráfico 1A). Estamos cada vez más convencidos de que la pandemia dejará relativamente pocas secuelas económicas. Hace menos de un año (en el periodo álgido de la pandemia) los analistas se enfrentaban al riesgo de que la COVID-19 dejase a su paso un desempleo elevado y persistente, quiebras generalizadas de empresas y una erosión duradera de la disposición de las familias y las empresas a gastar.

Puede que la pandemia no haya terminado, pero parece que estas sombrías previsiones no se han cumplido. La recuperación de la inversión empresarial y la continua mejoría de la productividad laboral hacen pensar que la dinámica subyacente del crecimiento económico en términos reales es lo suficientemente robusta como para estar tranquilos.

En esencia, nuestra estimación de crecimiento potencial ha cambiado poco en comparación con los niveles previos a la pandemia (Gráfico 1B). Esto resulta chocante, porque en los últimos cuatro trimestres hemos visto una extraordinaria recuperación cíclica y los activos de riesgo han registrado rentabilidades sólidas. A pesar del crecimiento y las rentabilidades desmesurados, nuestras previsiones de crecimiento a largo plazo siguen siendo relativamente estables si las comparamos con las del año pasado, lo que implica que existe una sólida tendencia de crecimiento subyacente, teniendo en cuenta los factores cíclicos.

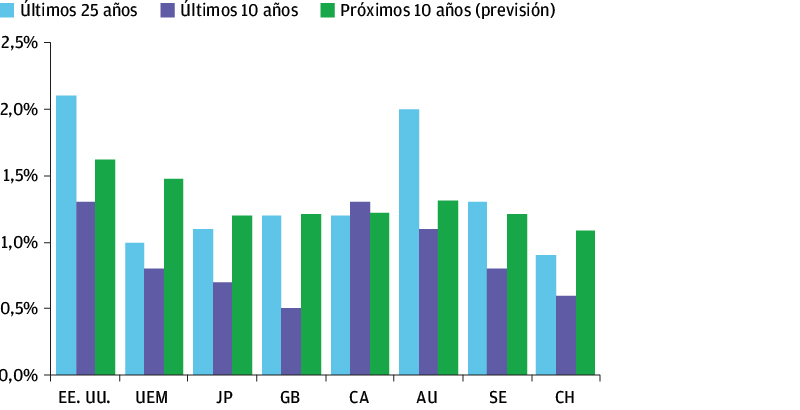

Si la inversión aumenta, podría auementar la productividad en el transcurso del próximo ciclo, en comparación con el último.

Gráfico 1a: Productividad en mercados desarrollados: 25 años, últimos 10 años y previsión de ltcma para 2022

Fuente: Bloomberg, Haver, J.P. Morgan Asset Management; datos a septiembre de 2021.

Nuestras estimaciones de crecimiento nominal son algo mejores en las economías desarrolladas y algo inferiores en las economías emergentes, pero la tendencia general sigue siendo estable.

Gráfico 1b: El crecimiento nominal es relativamente estable en comparación con el periodo previo a la pandemia

Fuente: J.P. Morgan Asset Management; datos a octubre de 2021.

Este año, nuestras suposiciones para el mercado de capitales a largo plazo pintan un panorama favorable para el crecimiento nominal, dado que los bancos centrales se han fijado un objetivo de mayor inflación. De hecho, después de llevar muchos años preocupados por la desinflación, este año hemos elevado nuestras previsiones de inflación a largo plazo, ya que ahora los riesgos en torno a los objetivos de inflación de los bancos centrales están más compensados. También hay que tener en cuenta que, mientras que una inflación ligeramente más alta favorecería a los activos de riesgo, sería peligrosa para los bonistas.

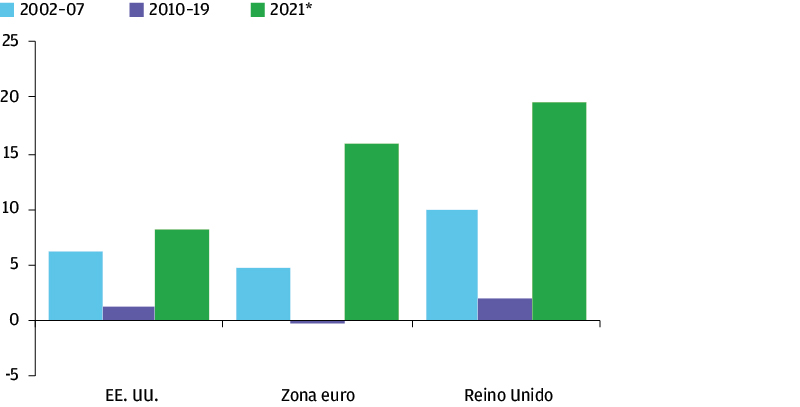

El efecto de las decisiones políticas inducidas por la pandemia persistirá, pero a corto plazo somos generalmente optimistas. De igual modo, debemos reconocer que la misma política fiscal y monetaria audaz que nos sacó del pozo de la pandemia representa una evolución radical y duradera de la política económica. Atrás queda una década marcada por la exigua inversión en activos fijos, la austeridad periódica y la baja productividad, compensada con una política monetaria laxa. En cambio, ahora se hace hincapié en el crecimiento nominal y hay una mayor tolerancia hacia los balances más voluminosos. La deuda pública también es la más alta desde 1945.

Aun así, no cabe duda de que sin las medidas rápidas y de largo alcance adoptadas por los responsables políticos nos habríamos quedado con unas pésimas bases económicas incapaces de respaldar nuestras previsiones sobre activos.

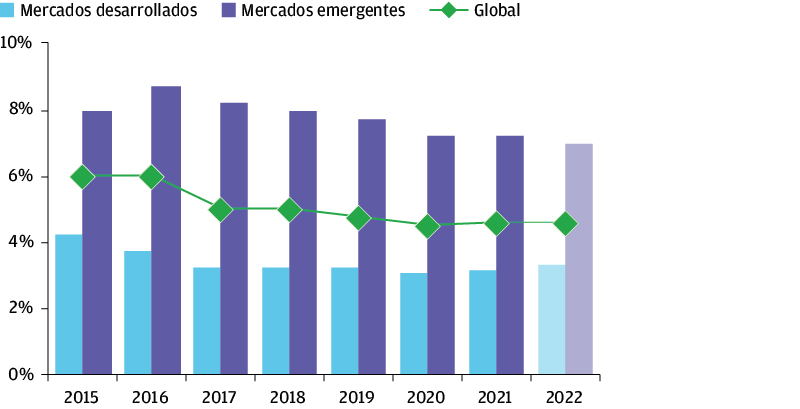

Lo cierto es que los Gobiernos, reforzados por el éxito de sus políticas contra la pandemia, están centrados actualmente en sus ambiciones a medio plazo (Gráfico 2). Ya se han establecido planes de gasto plurianuales que se centran en la reconstrucción de infraestructuras decadentes, las iniciativas contra la desigualdad social y la lucha contra el cambio climático.

Gráfico 2: Inversión pública nominal en regiones destacadas (%, tasa de crecimiento anual media)

Fuente: BEA, Comisión Europea, Haver, ONS, J.P. Morgan Asset Management; datos a 30 de septiembre de 2021.

* Las cifras de tasas de crecimiento de 2021 se muestran en relación con 2019.

Puede que los desajustes tarden en corregirse

Aunque en la reactivación de la economía se combinaron la ausencia de secuelas económicas, los fuertes estímulos fiscales y que los tipos de interés reales eran negativos, esta coyuntura también avivó el temor de que, en última instancia, se desatara la inflación. Es muy posible que el ciclo predominante esté discurriendo con ciertos desajustes. La decisión de mantener una política acomodaticia parece contraponerse con la búsqueda de un crecimiento robusto. No obstante, esta combinación de factores podría persistir durante algún tiempo. Los responsables políticos parecen dispuestos a correr el riesgo de equivocarse en sus asignaciones de capital a largo plazo si ello redunda en un mayor crecimiento nominal en la actualidad.

Las incertidumbres estructurales a más largo plazo son dignas de estudio, pero tampoco deben suprimir el deseo de invertir en un entorno que ahora resulta favorable para los activos de riesgo. El motivo y el proceso por los que se corregirán los desajustes no están predeterminados. Ahora bien, en la mayoría de los casos el desenlace es perjudicial para los bonistas y favorable para los propietarios de activos reales, y los accionistas deberían ser ágiles y centrarse en las oportunidades. A pesar de los riesgos que genera la actual combinación de políticas y crecimiento (Gráfico 3), a muchos inversores probablemente les convenga adoptar un sesgo favorable al riesgo.

La inversión en mercados desarrollados fue escasa en el último ciclo, pero en este, de momento, está superando los niveles registrados a principios de la primera década del siglo XXI.

A su vez, los inversores no pueden obviar que los Gobiernos han adoptado una actitud más intervencionista. Si bien es cada vez más importante incorporar los objetivos ambientales, sociales y de gobernanza (ASG) a las decisiones de inversión, cabe preguntarse si este enfoque reducirá las rentabilidades financieras. Nuestro análisis sugiere que no, siempre que los inversores no se obsesionen con los activos con una alta calificación o cuyas calificaciones sean fácilmente accesibles y, con ello, pierdan de vista un conjunto de oportunidades más amplio. Quizá hubo un tiempo en que una inversión sostenible era aquella que «iba bien», pero ahora también es necesario que «haga el bien».

Es muy posible que los Gobiernos traten de subir los impuestos sobre la renta para financiar sus ambiciones de gasto, pero muchos descubrirán que su capacidad de aumentarlos es tremendamente limitada. Por un lado, hay pocos legisladores que crean que los contribuyentes cuentan con suficientes recursos como para soportar las subidas, y, lo que es más importante, el envejecimiento de la población está menguando el colectivo de trabajadores con ingresos susceptibles de tributar. En su lugar, los Gobiernos parecen estar planteándose subir el impuesto de sociedades, el de patrimonio y el de plusvalías para aumentar la recaudación, y los inversores deberían tenerlo en cuenta, en vista del rápido aumento del patrimonio registrado en los últimos años (véase Tax as an Investment Issue: Weighing the impact of tax loss harvesting on longterm saving goals). En cualquier caso, la austeridad macroeconómica es cosa del pasado y la recaudación de ingresos se ha convertido en una prioridad estatal.

En nuestro horizonte a 10-15 años, en lugar de detenernos en los riesgos cíclicos, nos centramos en aquellos que podrían alterar la tendencia del crecimiento o la inflación, o dejar una impronta duradera en las rentabilidades de los activos a largo plazo.

Gráfico 3: Nuestro supuesto central contempla un crecimiento nominal positivo y una política que se mantiene relativamente expansiva

Durante algún tiempo, aunque esta visión a largo plazo no está exenta de riesgos

Fuente: J.P. Morgan Asset Management; datos a septiembre de 2021.

Los bonos parecen los grandes perdedores

En esta situación, los bonistas van a “pagar el pato”. Nuestro escenario central podría antojarse demasiado bueno como para ser verdad, puesto que contempla que el crecimiento nominal tras la pandemia rondará cifras respetables y asume que los Gobiernos dispondrán de los fondos necesarios para alcanzar sus metas a medio plazo. ¿Acaso han descubierto una barra libre?

Mucho nos tememos que no. Esta aparente barra libre corre a cuenta de los bancos centrales, que con sus compras de activos han protegido a los Gobiernos de la subida de tipos de interés que seguro habría tenido lugar de haber dejado a su suerte a los mercados.

Todavía se precisará la ayuda de los bancos centrales mientras los Gobiernos persiguen sus ambiciones a medio plazo. Nuestras previsiones sobre rentabilidades de los bonos tienen en cuenta esta realidad. Comprender cómo afectará la coyuntura macro a la evolución de las tires de los bonos solo es una parte del trabajo, pues es igualmente importante considerar el grado de libertad que concederán los bancos centrales a las tires. Nuestras previsiones también reflejan el papel de otros grandes compradores no sensibles a los precios, como los fondos de cobertura de pasivos y los fondos de pensiones.

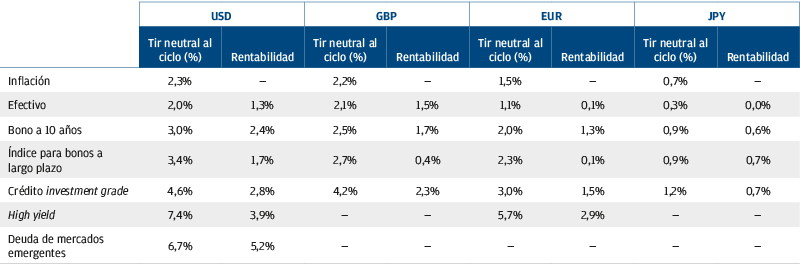

Aunque la perspectiva de la deuda pública sigue siendo nefasta, nuestras previsiones sobre las rentabilidades nominales de los bonos mejoran a partir de 2021. Para ello, solo hacen falta unas tires de partida más altas y adelantarse un año, de forma que nuestras estimaciones ignoren un año de tipos oficiales negativos o a cero e incluyan al menos un año de tipos algo más altos al final de nuestro horizonte de previsión. En conjunto, estos factores nos llevan a elevar nuestra previsión de rentabilidades de la deuda del Tesoro estadounidense a 10 años en 80 pb, hasta el 2,40%, mientras que las previsiones de rentabilidad del efectivo en USD aumentan 20 pb, hasta el 1,30%. No obstante, nuestra estimación de inflación estadounidense es del 2,30%, por lo que, en nuestro horizonte de previsión y en promedio, el efectivo seguiría arrojando unas rentabilidades reales negativas, y las de los bonos del Tesoro serían prácticamente nulas. Fuera de los Estados Unidos, el panorama parece desolador. Las rentabilidades nominales de la deuda pública son solo del 1,30% para los bonos en EUR a 10 años y del 1,70% para sus homólogos en GBP, lo que implica unas rentabilidades reales bastante negativas.

En resumen, la deuda pública se presenta en nuestro horizonte de previsión como la gran perdedora en términos de rentabilidad, aunque reconocemos que todavía podría desempeñar un papel como instrumento de diversificación. Un periodo prolongado de represión financiera en el ciclo actual perjudicaría gravemente a los bonistas. Si los desajustes predominantes se corrigen mediante un repunte de la inflación, es casi seguro que los bonos se resentirán, y, si se corrigen gracias a un aumento de la productividad, los tipos reales tendrán que aumentar. Con el tiempo, podrían darse unas condiciones que conlleven mejores pagos por cupón, aunque quizá queden muchos años para eso (Gráfico 4).

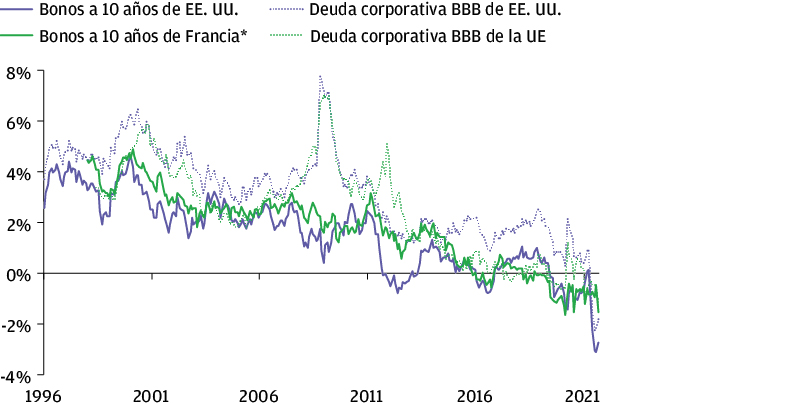

Actualmente, los costes de endeudamiento para las empresas y los Gobiernos tanto en EE. UU. como en la UE son negativos en términos reales, y probablemente se mantengan así durante algún tiempo.

Gráfico 4: Las tires reales han tendido a la baja en el último cuarto de siglo

Fuente: Barclays, Bloomberg BLS, Datastream, J.P. Morgan Asset Management; datos a julio de 2021. Las tires de los bonos a 10 años de EE. UU. y de Francia son al vencimiento, y las de los bonos BBB son yield to worst.

* Nuestras suposiciones para el mercado de capitales a largo plazo usan la deuda a 10 años de Francia como indicador de la tir de la deuda soberana en la zona euro.

Las previsiones sobre rentabilidad de la deuda pública aumentan debido a unas tires de partida más altas y al hecho de hallarnos un año más cerca del inicio del ciclo de normalización que hemos supuesto.

Gráfico 5: Tires estimadas neutrales al ciclo y previsiones sobre rentabilidad de la renta fija

Fuente: J.P. Morgan Asset Management; datos a octubre de 2021.

Índice para bonos a largo plazo: para el EUR, índice a más de 15 años; para el JPY, índice de bonos del Estado japonés; para la GBP, índice a más de 15 años; para el USD, índice a más de 20 años. DME: Deuda en divisas fuertes de mercados emergentes. Neutral al ciclo: la tasa (o tir) media que prevemos después de la normalización.

Creemos que las intervenciones se convertirán en algo sumamente habitual en el mercado, y ello influye en nuestro modo de ver las rentabilidades esperadas en los distintos segmentos ampliados de renta fija (Gráfico 5). Hay que entender que el sobrecalentamiento prolongado de la economía reducirá los impagos, lo que beneficia a la renta fija de menor calidad. Sin embargo, este resultado ya se ve reflejado al menos parcialmente en los diferenciales más ajustados; de ahí que nuestra previsión de rentabilidad de la deuda high yield (HY) estadounidense se haya reducido del 4,80% al 3,90%. Unas tires de partida más altas sin riesgo contrarrestan el estrechamiento de los diferenciales en el segmento investment grade (IG) de EE. UU., lo que aumenta las rentabilidades en 30 pb y las sitúa en el 2,80%. Ahora bien, necesitamos enmarcarlo en el contexto de las expectativas que sitúan la inflación media de EE. UU. en solo el 2,30%.

La renta variable ofrece rentabilidades estables pero cíclicas

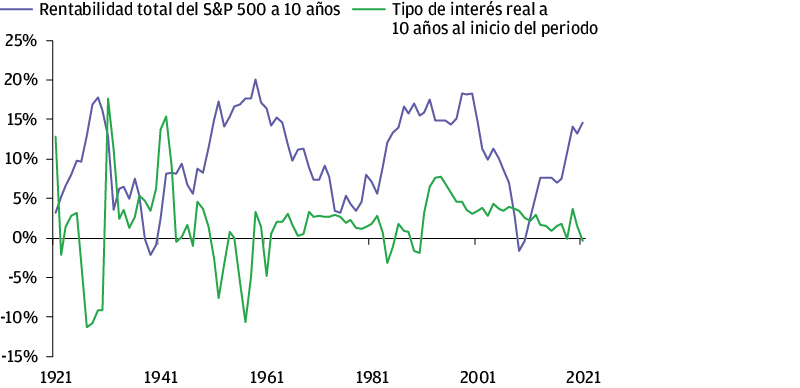

Nuestras previsiones sobre la renta variable se amplían en esta hipótesis. Los tipos de interés reales han sido negativos durante un largo tiempo, y ello ha alterado el modo en que planteamos las valoraciones de equilibrio y los márgenes (Gráfico 6A). Las hipótesis de reversión a la mediana de las valoraciones y los márgenes son bastante habituales, pero deben examinarse en el contexto de la composición sectorial y la estructura de capital que reflejan los índices actuales. Basta con ajustar las PER históricas de EE. UU. para reflejar la actual combinación sectorial para que se añadan 1,5 puntos a las valoraciones medias históricas (consulte el gráfico 2 de nuestro informe Equity Assumptions). Reflejar la menor proporción de capital de las empresas nos acerca aún más al equilibrio.

También es fundamental lo que hemos comentado acerca de que los directivos de las empresas prefieren defender las valoraciones de las acciones. Como analizamos en The Evolution of Market Structure: Managing illiquidity risk across public and private markets3, el papel de la renta variable como moneda de compra ha impulsado la tendencia alcista de las valoraciones. Esto se justifica por el distinto modo que tienen las empresas de utilizar la Bolsa: hace 50 años, las empresas usaban el mercado de valores con el fin de captar capital para financiar sus nuevos proyectos; hoy día, lo usan cada vez con más frecuencia para remunerar a sus accionistas, con el objetivo de que se mantengan sus cotizaciones. Dejando a un lado el cambio secular en las estructuras de capital corporativo y la composición de los índices, la caída de las valoraciones implicaría que las rentabilidades totales de la renta variable serían excepcionalmente bajas, e incluso negativas, durante una década o más, lo cual no nos parece ni realista ni justificado por los precedentes históricos (Gráfico 6B).

Gráfico 6A: Catalizadores cíclicos vs. Estructurales para la rentabilidad de valores clave y otros activos

Fuente: Bloomberg, Datastream, Universidad de Yale, Robert J. Shiller, J.P. Morgan Asset Management; datos a septiembre de 2021.

Gráfico 6B: Las rentabilidades totales de la renta variable a 10 años solo fueron negativas dos veces en los últimos 100 años, y nunca cuando los tipos reales de partida eran negativos

Fuente: Bloomberg, Datastream, Haver, J.P. Morgan Asset Management; datos a octubre de 2021.

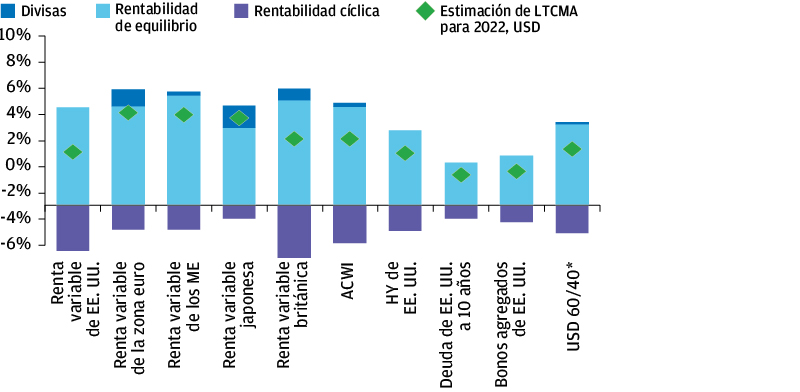

Sirviéndonos de este enfoque más sofisticado para pronosticar valoraciones y márgenes, prevemos una tasa de rentabilidad invariable del 4,10% anual para la renta variable de gran capitalización estadounidense en nuestro horizonte de inversión. A su vez, en la zona euro el efecto favorable en las valoraciones y los márgenes mejora nuestra previsión para la renta variable en 60 pb, hasta el 5,80%.4 En Japón, recortamos ligeramente la previsión en 10 pb, hasta el 5,00%. Del mismo modo, rebajamos notablemente la previsión de la renta variable británica en 260 pb, hasta el 4,10%, dado que la actual combinación sectorial indica una probable contracción de los múltiplos y que los márgenes se enfrentarán a graves problemas. En los mercados emergentes, la caída es más modesta: recortamos 20 pb, hasta el 6,60%. La unión de estos cambios reduce nuestra estimación de rentabilidad de la renta variable global en 10 pb, hasta el 5,00% en términos de USD.

Aunque convirtamos las divisas a USD, resulta que los factores de impulso siguen beneficiando a otras regiones en lugar de a EE. UU., pero, dada la composición favorable del índice y la resiliencia de los beneficios, en términos ajustados al riesgo, creemos que la renta variable estadounidense puede defenderse. En el margen, la brecha entre las previsiones de rentabilidad de los mercados emergentes (ME) y desarrollados (MD) se estrecha en 20 pb en términos de USD, debido principalmente a que hemos recortado nuestras previsiones de la rentabilidad del MSCI China, por lo que pasan del 6,60% al 6,30%.

La renta variable registró un excelente comportamiento en la fase inicial de la recuperación post COVID. En un contexto de política monetaria expansiva, fuerte gasto en inversiones y cuantiosos ahorros, creemos que la renta variable presenta un potencial alcista adicional. Los desajustes evidentes en este ciclo son más perjudiciales para los bonistas que para los accionistas, y podrían perdurar durante algún tiempo. Está claro que los accionistas tendrán que actuar agilmente y ajustar sus posiciones con anticipación al ciclo, pero los riesgos de inflación a largo plazo no son motivo para evitar las acciones en la actualidad.

Miramos más allá de los mercados públicos y las fronteras geográficas

Aunque en los últimos dos años han cambiado muchas cosas, hay un principio que continúa plenamente vigente: los inversores deben abrir su mente para generar rentabilidades, tanto a nivel geográfico como en lo que respecta a los mercados cotizados. También deben redoblar sus esfuerzos por hallar rentabilidad, evaluando y aceptando compromisos en términos de volatilidad e iliquidez.

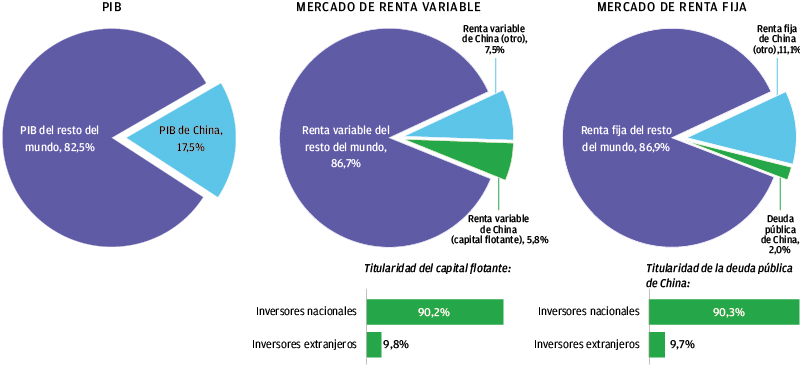

A medida que evolucionan la economía y los mercados de capitales de China, los inversores cada vez sentirán más interés por las oportunidades que ofrecen. Para descubrirlas, deberán entender las ambiciones estratégicas a largo plazo de Pekín y los factores económicos que subyacen a cualquier proyecto de inversión, como han demostrado los acontecimientos del año pasado (consulte Chinese assets: The biggest risk for investors would be to ignore them). Los mercados de activos chinos ya son descomunales, pero, en su mayoría, el propietario de esos activos es el Estado (Gráfico 7). Muchos inversores tienen una infraponderación estructural en China. Como inversión independiente, elevar la exposición a activos chinos hasta alcanzar la ponderación del mercado puede mejorar los resultados de la cartera, además de permitir un mayor equilibrio en las exposiciones a los mercados emergentes que no son China.

A su vez, no ceñirse a los mercados públicos cada vez es más importante.

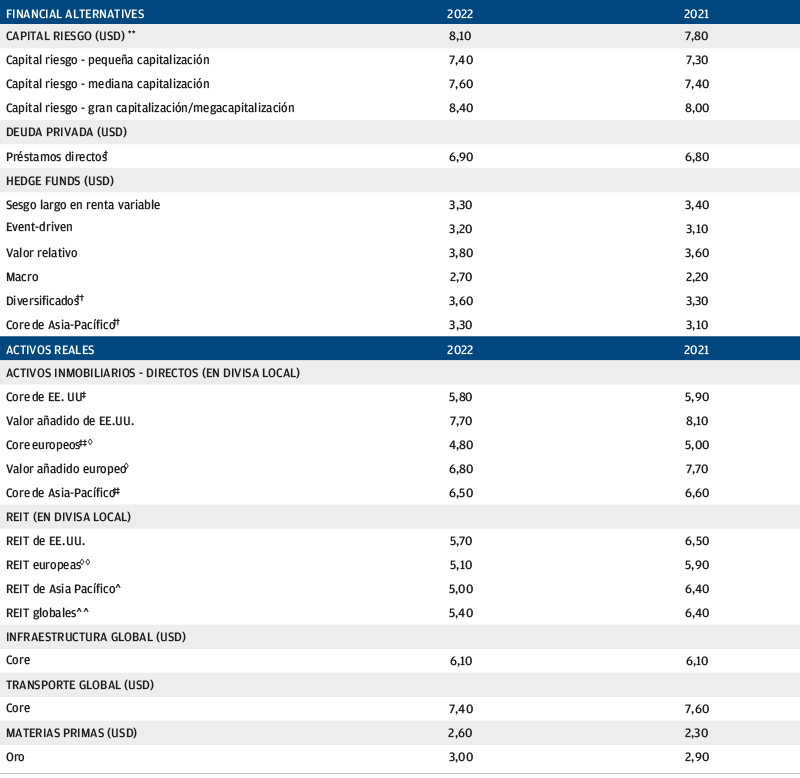

Al igual que el año pasado, nuestras previsiones de rentabilidad (Gráfico 8) para los activos alternativos son mejores que las de los mercados públicos. Los beneficios de los activos alternativos -las tendencias de un mejor alfa, la oportunidad de sacar beneficio de las primas de riesgo derivadas de la iliquidez y la posibilidad de seleccionar gestores capaces de generar rentabilidades muy superiores a las que pueden conseguirse solo con las primas de riesgo del mercado- seguirán atrayendo capital durante la próxima década.

Los activos financieros alternativos ofrecen ganancias mejores que las que pueden conseguirse en los mercados públicos. Por ejemplo, la rentabilidad del capital riesgo ponderada por capitalización ha subido 30 pb respecto al año pasado, hasta el 8,10%, y la deuda privada ofrece el 6,90%, cifras de rentabilidad bastante mejores que las de los mercados públicos. Aunque los activos financieros alternativos suelen tener una beta de renta variable, las rentabilidades adicionales que pueden obtenerse de la selección de gestores pueden dar un notable impulso a las carteras.

China representa casi un quinto del PIB mundial y cuenta con ingentes mercados de activos, pero la inversión extranjera en este país sigue representando una cuota pequeña.

Gráfico 7: Titularidad extranjera de activos chinos seleccionados

Fuente: Bloomberg, CEIC, Haver, ICMA, BPC; datos a diciembre de 2020.

En general, las rentabilidades estimadas de los activos alternativos y privados han resistido bien este año.

Gráfico 8: Hipótesis sobre rentabilidad de estrategias alternativas seleccionadas (apalancadas*, descontando comisiones, %)

El riesgo de liquidez erróneamente valorado convierte a los activos reales en los grandes ganadores

Los activos reales se alzan como la mejor elección, ya que brindan un conjunto de oportunidades que puede resistir muchos peligros futuros y cuenta con valoraciones atractivas (al no haber participado plenamente en el repunte del riesgo posterior a la pandemia). A corto plazo, los notables flujos de rentas de los activos inmobiliarios, de infraestructuras y de transporte serán bien recibidos cuando las tires de los bonos estén en un mal momento. La rentabilidad de los activos inmobiliarios core de EE. UU., situada en el 5,80%, solo ha bajado 10 pb respecto al año pasado, mientras que la infraestructura core se mantiene estable en el 6,10%, y el transporte apenas disminuyó 20 pb, hasta el 7,40%.

En todas las categorías, las rentabilidades son bastante más altas que las de activos comparables de deuda pública o renta variable. Cabe destacar que los activos reales no solo ofrecen rentas sólidas, sino que también son resistentes a la inflación y están orientados al crecimiento.

A pesar de que algunos mercados alternativos presentan problemas de liquidez, el hecho de que las rentabilidades sean tan estables en tantos futuros posibles parece un punto a favor en términos de asignación de activos. Por otro lado, creemos que los inversores suelen sobreestimar cuánta liquidez van a precisar a lo largo del ciclo, por lo que no aprovechan suficientemente los activos ilíquidos.

Esto puede ocurrir especialmente en el caso de los activos reales, puesto que la inquietud por la liquidez y el trauma por la rentabilidad que depararon por los activos inmobiliarios en la crisis financiera mundial pueden llevar a una infraponderación. Sin embargo, del mismo modo que la deuda pública parece ser la gran perdedora en muchos escenarios que podrían darse a lo largo de nuestro horizonte de inversión, creemos que los activos reales pueden ser los grandes ganadores. A nuestro juicio, los excelentes flujos de liquidez, las atractivas valoraciones, los notables ingresos y la orientación al crecimiento nominal deberían compensar los temores que albergan muchos inversores sobre la iliquidez.

El dólar estadounidense sigue siendo caro en términos relativos

Una vez más, el dólar estadounidense nos parece caro comparado con casi todas las demás divisas, con las notables excepciones del real brasileño y el peso mexicano. Con el tiempo, un dólar caro implica que los titulares de activos estadounidenses no denominados en dólares se enfrentarán a problemas derivados de la conversión. Por otro lado, los compradores estadounidenses de activos internacionales pueden sacar partido de la conversión para aumentar su rentabilidad.

En nuestras previsiones de LTCMA, simplemente simulamos el comportamiento de divisas infravaloradas o sobrevaloradas en comparación con su valor razonable a largo plazo, y suponemos que evolucionan de forma constante y lineal hacia ese equilibrio (Gráfico 9). En consonancia con otros mercados de activos públicos, no prevemos tendencias de alfa para las divisas. Sin embargo, sabemos que, a pesar de nuestra hipótesis lineal de reversión al valor razonable, en realidad la trayectoria de los precios de las divisas puede variar de forma significativa de un año para otro.

Gráfico 9: Estimaciones de tipos de cambio de equilibrio del USD*

Fuente: J.P. Morgan Asset Management; datos a 30 de septiembre de 2020 y 30 de septiembre de 2021.

* Las variaciones absolutas y porcentuales reseñadas en esta tabla corresponden a variaciones interanuales respecto a nuestros tipos de cambio pronosticados, no las apreciaciones anuales estimadas.

Sin duda, algunos inversores lo verán como una fuente potencial de alfa y, para aquellos que estén dispuestos a asumir un riesgo de cambio activo, también podrá servir como una herramienta de diversificación en la cartera. Sin embargo, a los efectos de nuestras previsiones de rentabilidad de activos, las hipótesis sobre divisas que hemos establecido incorporan solo el efecto de un desplazamiento lineal hacia el valor razonable en nuestro horizonte de previsión.

En el informe LTCMA de este año, también abordamos más de cerca las criptomonedas. A pesar del bombo que reciben en los medios de comunicación y de su rápido encarecimiento, las criptomonedas todavía no se han asentado como un activo de las carteras. Debido a la inestable correlación que presentan con respecto a otros activos, hoy día se consideran más como una opción de compra en una futura tecnología disruptiva y no como un sustituto de las divisas o el oro, por lo que el tamaño de la exposición debería ajustarse en consecuencia.

Las buenas rentabilidades no solo se basan en el riesgo de mercado

Lo cierto es que nos parece factible que los ahorradores puedan conseguir las rentabilidades que llevan tiempo reclamando5 . Nuestras previsiones señalan que los inversores aún pueden lograr rentabilidades «aceptables». Ahora bien, la cartera que se precisa para generarlas hoy en día no tiene nada que ver con la anterior. En nuestro LTCMA publicado tras la crisis financiera mundial, se preveía que una cartera 60/40 compuesta por renta variable global y bonos agregados de EE. UU. arrojara una rentabilidad del 7,5% con una volatilidad esperada del 8,3%.

Actualmente, la misma cartera 60/40 solo rentaría el 4,3%, con una volatilidad del 9,7%. No obstante, a tenor de nuestras estimaciones (Gráfico 10), creemos que todavía se puede lograr una rentabilidad superior al 7% gracias a una composición distinta: mucha más deuda high yield, renta variable internacional y activos alternativos, así como una gran cantidad de deuda pública. Aunque el destino sea el mismo, el recorrido será más escarpado, ya que es inevitable que la volatilidad esperada sea más alta. Alargar los plazos de tiempo y planificar cuidadosamente la liquidez son piedras angulares de la inversión actual.

En última instancia, la asignación activa, la selección de gestores y la selección de valores deberán contarse entre las habilidades de todo inversor que desee alcanzar las cotas de rentabilidad histórica.

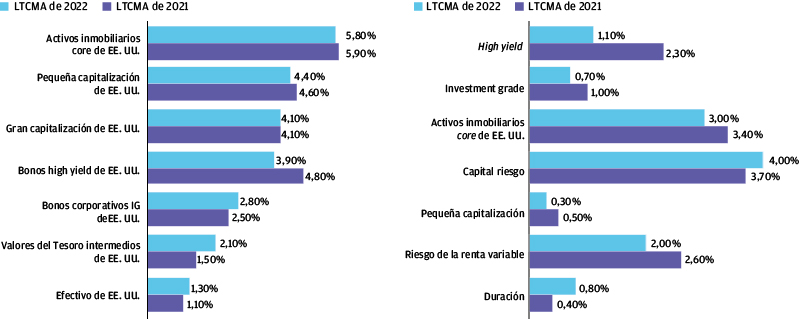

Las rentabilidades de la renta variable son bastante estables comparadas con las del año pasado, y las de la renta fija son algo mejores, pero son los activos alternativos los que siguen ofreciendo las rentabilidades más atractivas.

Gráfico 10: Izquierda, rentabilidad; derecha, plus de rentabilidad (prima) para activos clave en USD

Fuente: J.P. Morgan Asset Management; datos a 30 de septiembre de 2021. Nota: el plus de rentabilidad (prima) refleja las siguientes clases de activos: HY vs. IG; IG vs. UST; AI core vs. IG; PE vs. gran cap. EE. UU.; peq. cap. vs. gran cap. EE. UU.; gran cap. EE. UU. vs. UST; UST vs. efectivo.

Today, many market participants focus chiefly on the risk that arises from a prolonged period of monetary and fiscal synchronization, and the implications for inflation and capital misallocation. Without doubt, the expansion of national debt, extensive fiscal stimulus, government intervention in capital markets and tolerance for negative real interest rates all have potentially harmful consequences. A disorderly and persistent jump in inflation, which forces rates higher and valuations lower, is a plausible way asset markets might reset.

Debemos reconocer que el desenlace es incierto, aunque se puede evitar un mal resultado. Nuestras suposiciones para el mercado de capitales a largo plazo representan nuestra expectativa central sobre lo que ocurrirá en nuestro horizonte de previsión de 10-15 años, aunque también hay que tener en cuenta que hay más riesgos a medio plazo.

Hoy en día, a muchos participantes del mercado les preocupa sobre todo el riesgo que surge de un periodo prolongado de sincronización monetaria y fiscal, así como las consecuencias que esto produce en la inflación y la asignación errónea de capital.

Sin duda, la expansión de la deuda pública, la generosidad de los estímulos fiscales, la intervención del Estado en los mercados de capitales y la tolerancia a tipos de interés reales negativos son factores que podrían tener nefastas consecuencias. Una escalada de la inflación persistente y descontrolada, que presione al alza los tipos y a la baja las valoraciones, es un modo viable en que los mercados de activos podrían reajustarse.

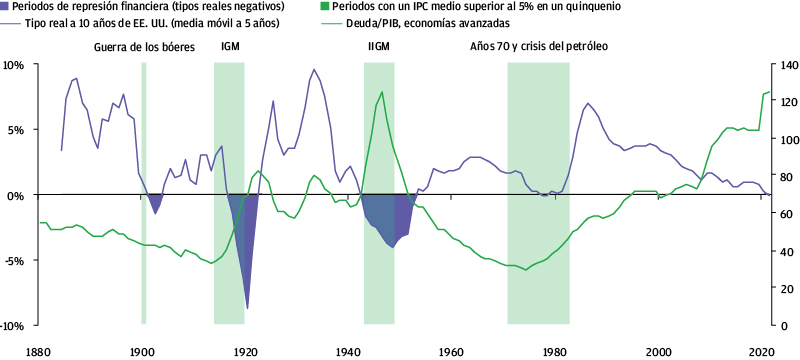

Sin embargo, ni es la única posibilidad ni es seguro que vaya a ocurrir a corto plazo. Otro resultado potencial (claramente más positivo) sería la inversión efectiva en activos reales y la aplicación de estímulos fiscales para generar capacidad productiva a largo plazo. En este escenario, la oferta aumenta junto con la demanda, lo que mantiene controlada la inflación y permite la retirada gradual de la política monetaria expansiva. La deuda pública se vuelve menos gravosa a medida que la economía crece (Gráfico 11). Las valoraciones del mercado de activos se mueven a la baja, no por el descenso de precios sino por el aumento de los beneficios empresariales.

El periodo de represión financiera que tuvo lugar tras la Segunda Guerra Mundial ayudó a contraer la deuda pública, pero terminó mucho antes de que repuntase la inflación en la década de 1970.

Gráfico 11: Generar una inflación sostenida por medio de la represión financiera y los desequilibrios puede llevar tiempo

Fuente: Bloomberg; Datastream; Historical Public Debt Database, FMI; base de datos World Economic Outlook, FMI; Maddison Database Project; cálculos del personal del FMI; Universidad de Yale, Robert J. Shiller; J.P. Morgan Asset Management; datos a septiembre de 2021.

Long-term capital market assumptions

Es probable que la realidad se quede a medio camino entre estos dos extremos: No cabe descartar lo peor y que la inflación sea persistente, pero también es verdad que la productividad actualmente tiende al alza. De cualquier modo, los inversores deberían evitar la tendencia a obsesionarse con los resultados negativos. En su lugar, recomendamos que se centren en construir carteras que aprovechen el crecimiento actual superior a la tendencia y sean lo bastante ágiles para adaptarse a medida que cambie el entorno.

Ante todo, los inversores deben evitar los activos con los peores resultados en los múltiples futuros posibles y reforzar la exposición a activos con los mejores resultados, aun cuando esto suponga explorar nuevos mercados y recolectar ganancias de una gama más amplia de primas de riesgo (Gráficos 12A y 12B).

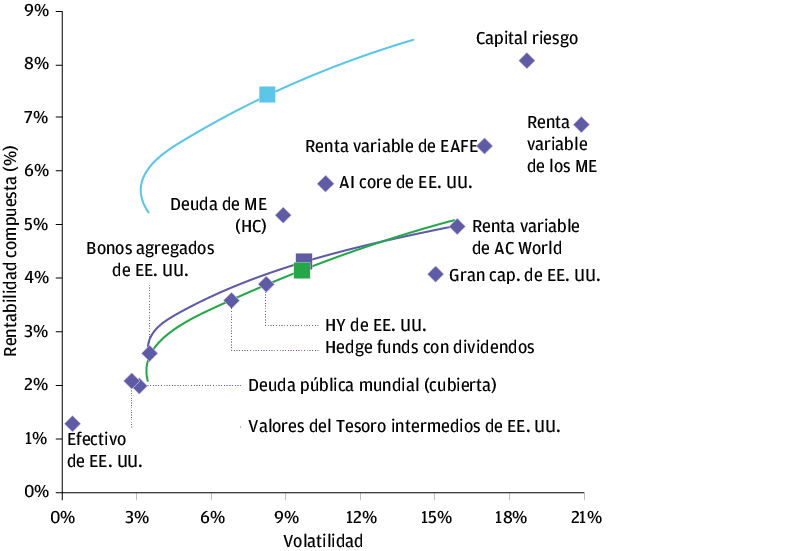

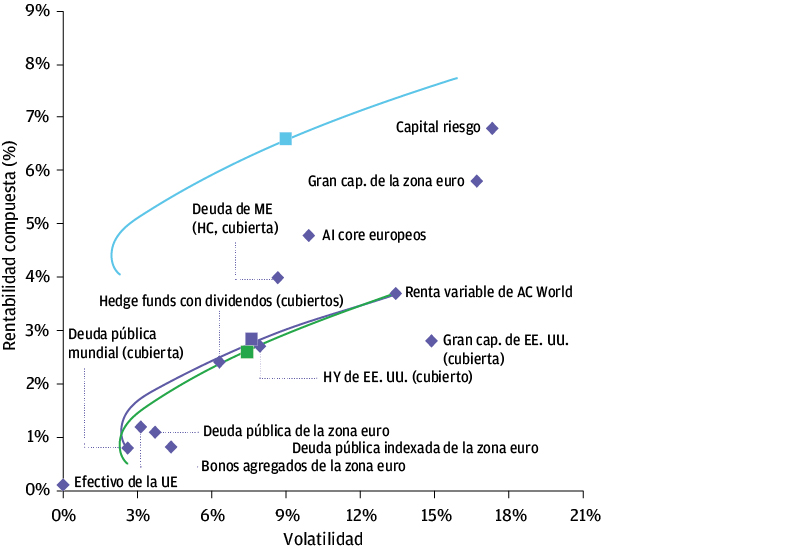

Las fronteras de acciones/bonos son similares a las del año pasado; las rentabilidades de los bonos son algo mejores y las de la renta variable apenas han variado. Los activos alternativos siguen muy por encima de esa frontera, ya que capitalizan las primas de riesgo (p. ej., el riesgo de iliquidez) y no solo el riesgo de mercado.

Gráfico 12A: Frontera de acciones/bonos en USD

Gráfico 12B: Frontera de acciones/bonos en EUR

Fuente: J.P. Morgan Asset Management; datos a 30 de septiembre de 2021.

1 La velocidad de escape es el nivel de actividad económica sostenible sin estímulos.

2 Una cartera 60/40 está compuesta en un 60% por el MSCI ACWI y en un 40% por el Bloomberg US Aggregate.

3 John Bilton, Patrik Schöwitz, Anthony Werley et al., The Evolution of Market Structure: Managing illiquidity risk across public and private markets, 2019 Long-Term Capital Market Assumptions, J.P. Morgan Asset Management; a octubre 2018.

* Todas las hipótesis de rentabilidad incorporan apalancamiento, salvo la de materias primas, en la que no procede.

** El capital riesgo compuesto está ponderado por los activos gestionados: 65% de gran capitalización y megacapitalización, 25% de mediana capitalización y 10% de pequeña capitalización. Las categorías de tamaño de capitalización corresponden al tamaño de la cartera de activos, que presenta una correlación directa con el tamaño de las empresas adquiridas, salvo en el caso de la megacapitalización.

† La hipótesis de diversificación representa la rentabilidad estimada para los préstamos directos.

†† La hipótesis de diversificación representa la rentabilidad estimada para los hedge funds multiestrategia. La hipótesis conservadora representa la rentabilidad esperada para los hedge funds multiestrategia que tratan de lograr rentabilidades sistemáticas y una baja volatilidad general de la cartera, invirtiendo principalmente en estrategias de menor volatilidad. Por ejemplo, el arbitraje de renta fija y la estrategia de renta variable market neutral.

‡ Los activos inmobiliarios core estadounidenses incluidos en nuestras hipótesis se componen en un 90% por activos preferentes de alta calidad y en un 10% por activos de promociones de valor añadido. Esta exposición es coherente con la composición del NFI-ODCE Index, el índice de referencia.

‡‡ Nuestras hipótesis para 2022 no son directamente comparables con las de 2021, debido a un cambio de metodología: en nuestras estimaciones de 2022, para mejorar la coherencia entre regiones, igualamos la composición de los activos inmobiliarios core de Europa y Asia-Pacífico con la de Estados Unidos (90% de exposición core preferente y 10% de exposición al riesgo de valor añadido). Anteriormente, nuestras hipótesis sobre activos inmobiliarios core de Europa y Asia-Pacífico incluían solo la exposición core preferente.

Este año, hemos combinado las hipótesis anteriormente separadas (la de Europa menos el Reino Unido y la del Reino Unido) en nuestras hipótesis para Europa de activos inmobiliarios tanto core como de valor añadido.

Al igual que con los activos inmobiliarios core, para 2022 hemos combinado dos hipótesis anteriormente separadas (la de REIT de Europa menos el Reino Unido y la de REIT del Reino Unido) en una sola hipótesis: REIT europeas.

^ Las REIT de Asia-Pacífico siguen un modelo de mercados desarrollados y abarcan una exposición geográfica algo distinta de la empleada en activos inmobiliarios core de Asia-Pacífico.

^^ El compuesto global se elabora suponiendo las siguientes ponderaciones: aprox. el 60% de EE. UU., el 20% de Europa y el 20% de Asia-Pacífico.

5 John Bilton, Jared Gross, Zachary Page, Tim Lintern, How investors can reach their 7% return target, J.P, Morgan Asset Management, julio de 2021.

094p222801073022

Tras casi dos años desde el estallido de la pandemia, la recuperación económica global atraviesa un buen momento; primero, gracias a los enormes estímulos fiscales y monetarios inyectados y, ahora, sustentada por un robusto ciclo de inversión en activos fijos y balances saneados de las familias. A pesar de las expectativas de baja rentabilidad de los mercados, vemos abundantes oportunidades para los inversores.