Perspectivas para las inversiones alternativas: un respaldo fundamental de las carteras

Las inversiones alternativas pueden ofrecer «AID» (alfa, protección frente a la inflación y oportunidades resultantes de desajustes) durante 2023

13 de enero de 2023

Jamie Kramer, Pulkit Sharma

A comienzos de 2022 recomendamos a los inversores que incluyesen en sus carteras “activos híbridos” —clases de activos que presentan características tanto de renta fija como de renta variable (tales como activos reales core, hedge funds y préstamos)— para afrontar un entorno de inversión cambiante. A medida que avanzaba el año, los mercados cotizados sufrieron fuertes caídas y, sorprendentemente, la renta variable y la renta fija mantuvieron una correlación positiva. Los “activos híbridos” resultaron fundamentales para generar alfa, ingresos (rentas) y diversificación – “A.I.D.”. En un año con una elevada volatilidad de mercado, las rentabilidades estables de los “activos híbridos” resultaron particularmente atractivas.

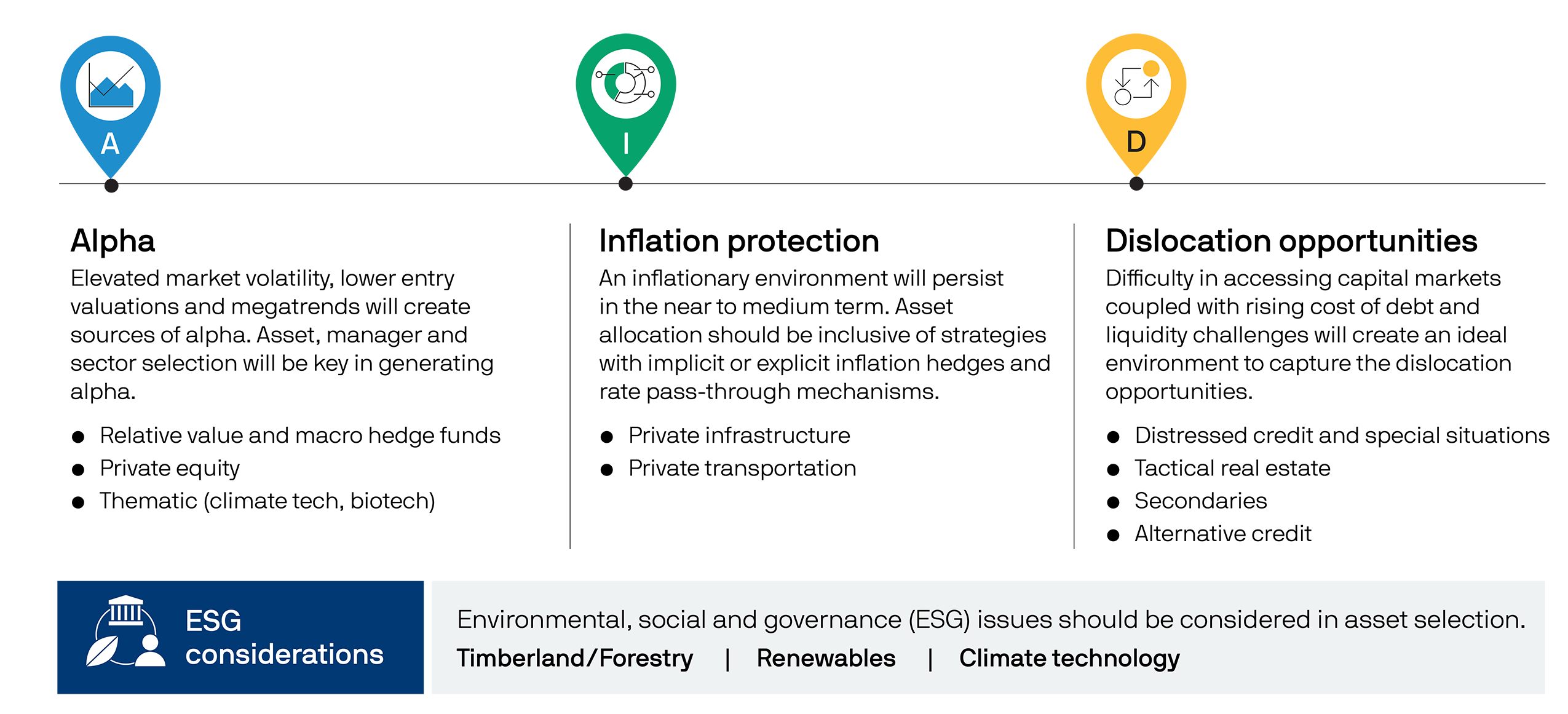

En publicaciones anteriores ya expusimos cómo las inversiones alternativas pueden aportar «AID» a una cartera de activos tradicionales, en forma de alfa, ingresos y diversificación. Creemos que las inversiones alternativas seguirán generando estos resultados a largo plazo. Sin embargo, si analizamos el panorama incierto de 2023, afrontamos nuevos desafíos: inflación persistente, subidas de tipos de interés y volatilidad elevada. Las inversiones alternativas pueden ofrecer los nuevos elementos «AID» esenciales que las carteras necesitan: alfa, protección frente a la inflación y oportunidades resultantes de desajustes de mercado.

Con estas herramientas podremos afrontar las oportunidades y riesgos que sin lugar a duda afrontaremos en 2023.

Alfa: diseño activo de la cartera, hedge funds y capital riesgo

Por lo general, la volatilidad del mercado provoca una dispersión en las rentabilidades y puede servir de catalizador para generar alfa. En este nuevo entorno, la gestión activa —a través de la selección de categorías, gestores y activos de inversión— será la clave para producir rentabilidades atractivas.

Entre los hedge funds, las estrategias descorrelacionadas con las inversiones tradicionales en renta variable y renta fija, como pueden ser las de valor relativo o macro, parecen las mejor posicionadas para aprovechar oportunidades de alfa resultantes de la volatilidad del mercado. Estas estrategias pueden funcionar en distintas geografías y clases de activos y por lo general son más flexibles en lo que respecta a un ajuste del posicionamiento de la cartera. Esta agilidad operativa puede dar lugar a un mejor comportamiento en comparación con otras estrategias de hedge funds.

En capital riesgo, unas valoraciones de entrada más bajas y los vientos de cola de megatendencias como la tecnología climática y la biotecnología pueden ser fuentes potenciales de alfa. Históricamente, las añadas del capital riesgo tienden a ser mejores cuando salen de un entorno de recesión, lo que sugiere que 2023 podría ser un momento idoneo para aumentar la exposición.

Protección frente a la inflación: infraestructuras y transporte

Dado que es probable que durante 2023 se mantengan unos niveles de inflación elevados, la asignación a inversiones alternativas se convierte en especialmente atractiva, particularmente en el caso de activos reales core en sectores como las infraestructuras y el transporte. Normalmente los activos reales core ofrecen una protección frente a la inflación implícita o explícita, que generalmente se aplica con cierto desfase temporal.

En infraestructuras, una protección frente a la inflación explícita podría adoptar la forma un mecanismo de fijación de precios de una empresa de suministros públicos, en el que los ingresos se ajustan a los índices de inflación. Muchas empresas de suministros públicos reguladas de Europa y RU funcionan con un vínculo entre su coste medio ponderado de capital y su tasa de ROE (Return on equity) autorizada, lo que permite que los beneficios empresariales aumenten a medida que la inflación repercute en el coste de capital de una empresa.

En transporte, un ejemplo de la protección frente a la inflación implícita se puede encontrar en los nuevos contratos de arrendamiento, especialmente para barcos de gas natural licuado (GNL), donde los valores de los activos siguen beneficiándose de la capacidad de fijación de precios gracias a la actual crisis energética y al posterior giro de los combustibles fósiles al GNL. Además, los activos del transporte marítimo generalmente se crean utilizando materias primas reciclables (por ejemplo, acero). Los valores de chatarra de estos activos generalmente suben a medida que lo hacen los precios de las materias primas, que históricamente evolucionan muy en paralelo con la inflación.

Oportunidades resultantes de desajustes: situaciones especiales, asignaciones tácticas en el sector inmobiliario, secundarios y crédito alternativo

La menor liquidez de unos mercados de capitales prácticamente congelados, el aumento del coste de la deuda y el exceso de asignación a mercados privados provocado por el «efecto denominador»1 probablemente empujarán a empresas e inversores a buscar fuentes de crédito alternativas para obtener soluciones de liquidez.

Esto debería crear oportunidades en los segmentos de préstamos en situaciones especiales y dudosos, donde los prestamistas pueden ofrecer financiación de rescate mediante la compra de deuda de empresas de alta calidad a precios atractivos. Las asignaciones tácticas en el sector inmobiliario ofrecen oportunidades similares, ya que los gestores pueden comprar con descuento activos seleccionados a propietarios que atraviesan dificultades financieras.

A medida que va resultando más difícil conseguir liquidez, el mercado secundario (compra de activos o compromisos de un fondo privado ya existente, denominados «secundarios») parece bien posicionado. Los secundarios pueden ofrecer liquidez a las crecientes filas de inversores, como fondos de pensiones y aseguradoras, que tratan de reajustar sus carteras tras el incremento de las inversiones alternativas y la caída de los activos cotizados, superando sus objetivos de asignación estratégica a estos activos alternativos. Estas ventas “forzadas” suelen ofrecer un descuento, lo que podría permitir al comprador una captura de valor instantánea.

Por último, dado el limitado volumen de operaciones en el mercado de activos inmobiliarios, es posible que aparezcan nuevos proveedores de liquidez (es decir, prestamistas), para ofrecer liquidez a través de préstamos hipotecarios de inmuebles comerciales y deuda mezzanine, con condiciones más favorables. En general, la movilización activa de capital será fundamental para que los gestores puedan capturar valor gracias a los «desajustes» de estos activos.

Enfoque ESG a largo plazo

A nuestro juicio, para tener éxito en 2023, los inversores también deberán incorporar factores sociales, ambientales y de gobernanza (ESG) en sus decisiones de inversión. Dado que los responsables políticos y gestores de activos de todo el mundo cada vez prestan más atención a los factores ESG, estos también serán una consideración fundamental para los inversores. En materia de medio ambiente, oportunidades en ámbitos como la tecnología climática, el terreno forestal y las energías renovables pueden ofrecer exposición directa al tema.

Conclusión

Las inversiones alternativas han jugado un papel decisivo en las carteras de los inversores durante la última década, ya que ofrecen una fuente de alfa, ingresos y diversificación no correlacionada con los activos tradicionales. Los inversores necesitan estar equipados con herramientas resistentes para enfrentarse a un terreno de precios al consumo persistentemente al alza, subidas de tipos y elevada volatilidad del mercado en 2023. Dada su capacidad de ofrecer AID —alfa, protección frente a la inflación y oportunidades resultantes de desajustes—, las inversiones alternativas serán esenciales para el camino que nos espera.

1 Efecto denominador se refiere a un escenario en el que el valor de una parte de la cartera sufre un fuerte descenso y otros segmentos de la cartera, que no cayeron, pasan a tener una sobreasignación en el conjunto de la cartera.

09fk222712170706

INFORMACIÓN LEGAL IMPORTANTE

El valor de las inversiones puede aumentar o disminuir y es posible que el inversor no recupere la totalidad del importe invertido.

Copyright 2023 JPMorgan Chase & Co. Todos los derechos reservados.