Las acciones A chinas siguen estando infrarrepresentadas en las carteras de los inversores. Descubra el motivo por el que no se puede permitir perder las oportunidades que ofrece el mercado de renta variable onshore de China.

Tres razones por las que plantearse la asignación a acciones A chinas

A pesar de ser una de las economías más importantes y de más rápido crecimiento del mundo, creemos que los inversores no mantienen suficiente exposición a las acciones chinas y en particular a las acciones onshore chinas. Hemos concluido que la exposición total a China del inversor internacional medio es del 4,6% de sus activos totales1. Probablemente gran parte de esta exposición se asignará a acciones offshore chinas a través de estrategias de renta variable de mercados emergentes (ME) que utilizan el MSCI EM Index como índice de referencia. A pesar de que China representa aproximadamente el 34% del MSCI EM Index, la ponderación de las acciones onshore chinas (acciones A chinas) se sitúa tan solo en torno al 5%. Sin embargo, a juzgar por los ejemplos previos de Taiwán y Corea, creemos que las acciones onshore chinas continuarán aumentando su presencia en los índices mundiales.

1. Creemos que las acciones onshore chinas generarán rentabilidades anuales próximas al 10% en los 10 o 15 próximos años

En nuestros LTCMA de 2022, elevamos nuestras previsiones de rentabilidad anual a largo plazo hasta el 6,6% en moneda local y el 8,2% en dólares (6,9% en euros), desde el 6,3% y el 7,5% (6,1%), respectivamente, del pasado año2. Estas superan de forma significativa a nuestras hipótesis de rentabilidad para la renta variable de mercados desarrollados.

La mejora de nuestras previsiones se debeó a una mayor rotación hacia nuevos sectores económicos y a la expectativa de unos importantes flujos de inversores internacionales y domésticos.

Entre los principales factores que también podrían afectar a nuestras hipótesis a largo plazo para los activos chinos se encuentran el ritmo de las reformas estructurales, las políticas que tratan de reequilibrar la eficiencia y la igualdad en la economía, la liquidez, y el entorno exterior.

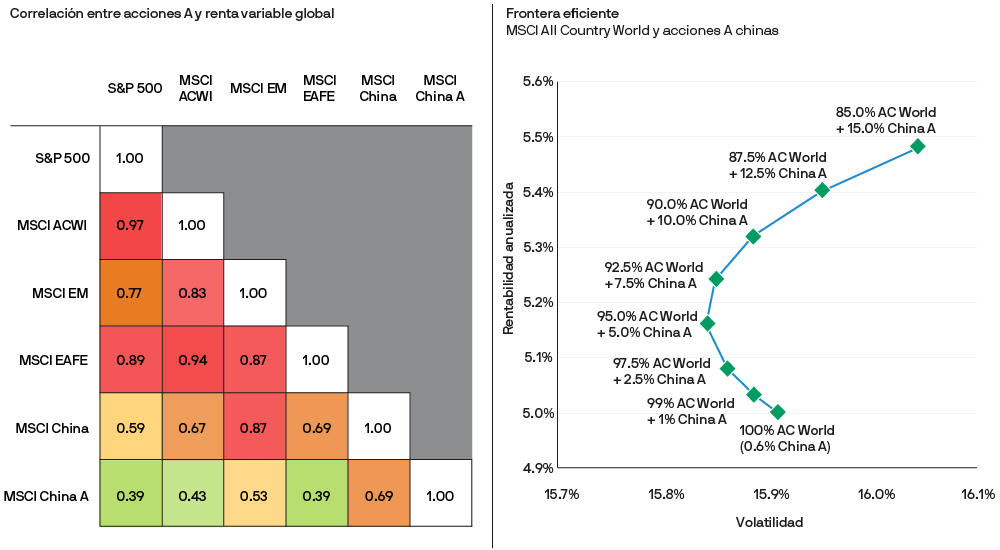

2. Las acciones onshore chinas ofrecen claras ventajas de diversificación

Las acciones onshore chinas han mantenido históricamente una baja correlación con otros activos, lo que ofrece a los inversores unas oportunidades de diversificación de las carteras potencialmente atractivas. Las correlaciones probablemente aumentarán a medida que se intensifique la participación de los inversores extranjeros en el mercado chino; sin embargo, creemos que estas correlaciones seguirán siendo bajas en relación con los activos de mercados desarrollados, dado que China tiene unos ciclos económicos y políticos distintos.

Muchos inversores no distinguen entre acciones offshore (acciones H cotizadas en Hong Kong y ADR cotizados en EE. UU.3) y acciones A onshore. El año 2021 nos recordó con dureza que estos mercados pueden comportarse de forma muy diferente. Las acciones offshore se vieron perjudicadas por la preocupación sobre la retirada forzada de la cotización de los ADR —las acciones onshore rara vez tienen ADR— y sobre los cambios de reglamentación que afectaron sobre todo a las acciones offshore de megacapitalización. Por el contrario, las acciones onshore generaron rentabilidades positivas, aunque más moderadas que las acciones globales, debido a que China redujo progresivamente sus estímulos. Dado que China parece ahora dispuesta a relajar ligeramente su política, en contraste con el endurecimiento de la política de la Reserva Federal, creemos que China podría una vez más “desmarcarse” del del ciclo económico global.

Hemos elaborado modelos de las previsiones de rentabilidad de las acciones chinas, su correlación con otros mercados y el riesgo de volatilidad basándonos en datos históricos. Una asignación específica a acciones A de hasta el 10% superior a las ponderaciones actuales del índice de referencia daría lugar a una cartera más optimizada con una frontera eficiente mejorada —lo que significa que los inversores en acciones A pueden esperar rentabilidades superiores para cada nivel dado de riesgo adicional—. Dicho de otro modo, con unas correlaciones elevadas en la renta variable global, el hecho de no disponer de una exposición adecuada al mercado onshore puede representar un coste de oportunidad en términos de diversificación de la cartera*.

Gráfico 1: Las acciones A chinas ofrecen oportunidades de diversificación a los inversores

Fuente: MSCI, J.P. Morgan Asset Management; (izq.) FactSet, Standard & Poor’s.

Las correlaciones se basan en datos de la evolución de precios mensual en dólares estadounidenses para el periodo 28/02/2007-31/01/2022.

La volatilidad y la rentabilidad de la frontera eficiente se basan en las estimaciones de las hipótesis para el mercado de capitales a largo plazo (LTCMA) de 2022 de J.P. Morgan.

Guía de China. Datos de 31 de enero de 2022.

3. Las acciones onshore ofrecen exposición a una economía china cada vez más impulsada por el consumidor

El mercado de renta variable está rotando hacia sectores que se benefician de su transición a una economía más impulsada por el consumo y la innovación, y apartándose de aquellos más dependientes de la inversión y las exportaciones. Entre los beneficiarios de la transformación económica de China se incluyen los bienes de consumo, la tecnología, la salud y las manufacturas de calidad. Creemos que estas rotaciones continuarán, ofreciendo posiblemente a los inversores en acciones A chinas una mayor exposición a estos sectores de alto crecimiento en comparación con el conjunto de los mercados emergentes.

El MSCI China A Index también ofrece una exposición considerablemente mayor a acciones de pequeña y mediana capitalización que suelen estar al servicio de la economía doméstica, con casi un 25% de empresas con una capitalización bursátil inferior a 10.000 millones de dólares, frente a aproximadamente el 16% tanto del MSCI China como del MSCI EM. Esto les ha brindado una mayor protección frente a las tensiones entre EE. UU. y China, y frente a las intervenciones regulatorias del gobierno chino dirigidas a empresas de megacapitalización que generalmente cotizan offshore.

Conclusión

Existen importantes oportunidades de inversión en el mercado onshore de China y cada vez más formas de acceder a ellas. El China A Research Enhanced Index Equity (ESG) ETF ofrece exposición a acciones onshore chinas, aprovechando el profundo conocimiento específico de acciones con características similares a las del índice y una gestión del riesgo sólida. Tal y como analizaremos en nuestro próximo artículo, «Ventajas de las acciones A chinas para los inversores en ETF de gestión activa», las acciones A son líquidas e ineficientes, un terreno fértil para gestores dotados de recursos y equipados para gestionar los riesgos ambientales, sociales y de gobierno corporativo (ESG).

* Las previsiones no son una indicación fiable de los resultados futuros. La diversificación no garantiza una rentabilidad positiva ni elimina el riesgo de pérdidas.

1 Fuente: J.P. Morgan Asset Management; (izq.) CEIC, Banco Popular de China, Shanghai Stock Exchange, Shenzhen Stock Exchange; (dcha.) Bloomberg, MSCI, Banco Mundial. La proporción del PIB de ME corresponde a 2020 y se calcula por el PIB nominal de China en dólares estadounidenses expresado como porcentaje de todos los mercados emergentes del MSCI EM y como porcentaje del PIB global. La proporción de la capitalización bursátil de ME corresponde a 2020 y se calcula por la capitalización bursátil de empresas domésticas cotizadas de China expresada como porcentaje de la capitalización de empresas domésticas cotizadas de todos los mercados emergentes en el índice MSCI EM y como porcentaje de la capitalización bursátil global. * Actualmente, se aplica un factor de inclusión de índices (FII) del 20% a las acciones A chinas de gran capitalización, ChiNext de gran capitalización y A chinas de mediana capitalización (incluyendo las acciones elegibles ChiNext) de los índices MSCI ACWI y MSCI EM. La inclusión del 100% de acciones A se muestra únicamente a efectos ilustrativos. Guía de China. Datos de 13 de octubre de 2021.

2 Las previsiones no son una indicación fiable de los resultados futuros.

3 Los recibos de depósito americanos son acciones de empresas extranjeras cotizadas en un mercado estadounidense