Guide to the Markets

Tendencias para el escenario económico y los mercados.

Consulte abajo las principales perspectivas para la economía y los mercados mundiales. Gabriela Santos, Estratega de Mercados Globales, destaca los principales temas e inquietudes que impactan a los inversionistas y sus decisiones, con base en información del “Guide to the Markets – América Latina”.

Guide to the Markets

Un resumen de las últimas tendencias en los mercados (Abril de 2022)

El 2022 no ha tenido un inicio tranquilo para los mercados globales. Tanto la renta fija (bonos) como las acciones globales cayeron durante el primer trimestre: -6,2% y -5,6% (en dólares) respectivamente, y el S&P 500 ha experimentado una corrección de 13% desde el máximo histórico del pasado 3 de enero. Tres temas principales están impulsando esta mayor volatilidad : 1) la rápida revisión de la velocidad con la que los bancos centrales retirarán liquidez, 2) el aumento en los precios de las materias primas debido a la guerra en Ucrania y 3) menores expectativas de crecimiento en China debido a su continuo “Enfoque cero COVID”.

La variable más importante ha sido la rápida revisión de la velocidad con la que los bancos centrales retirarán liquidez. La inflación en todo el mundo está registrando los niveles más altos en muchas décadas (incluso en los mercados desarrollados), lo que, combinado con mercados laborales muy fuertes, está impulsando a los bancos centrales a comunicar un ritmo mucho más rápido de aumentos de tasas de interés y reducción de balance del que vimos después de la crisis financiera global. Desde principios de año, los inversionistas han pasado de valorar tres subidas de tipos de la Reserva Federal para 2022 a nueve, con tasas de interés que podrían llegar a 2,4% a finales de año, o cerca de lo que la institución monetaria considera neutral.

Para los mercados, este dolor se ha sentido de manera más aguda en la renta fija, con los rendimientos de los bonos de Estados Unidos a dos años subiendo 160 puntos básicos en el primer trimestre y los de a 10 años 82 puntos básicos. Esto ha llevado a la caída de los precios de los bonos. Creemos que la tendencia de los rendimientos sigue siendo superior y los inversionistas deben tener cuidado con el riesgo de duración en la renta fija. Somos más optimistas con el crédito, como el de alto rendimiento de Estados Unidos, ya que los fundamentos corporativos son sólidos, las tasas de incumplimiento son bajas y los diferenciales se han movido un poco más arriba, lo que hace que el punto de partida sea más atractivo.

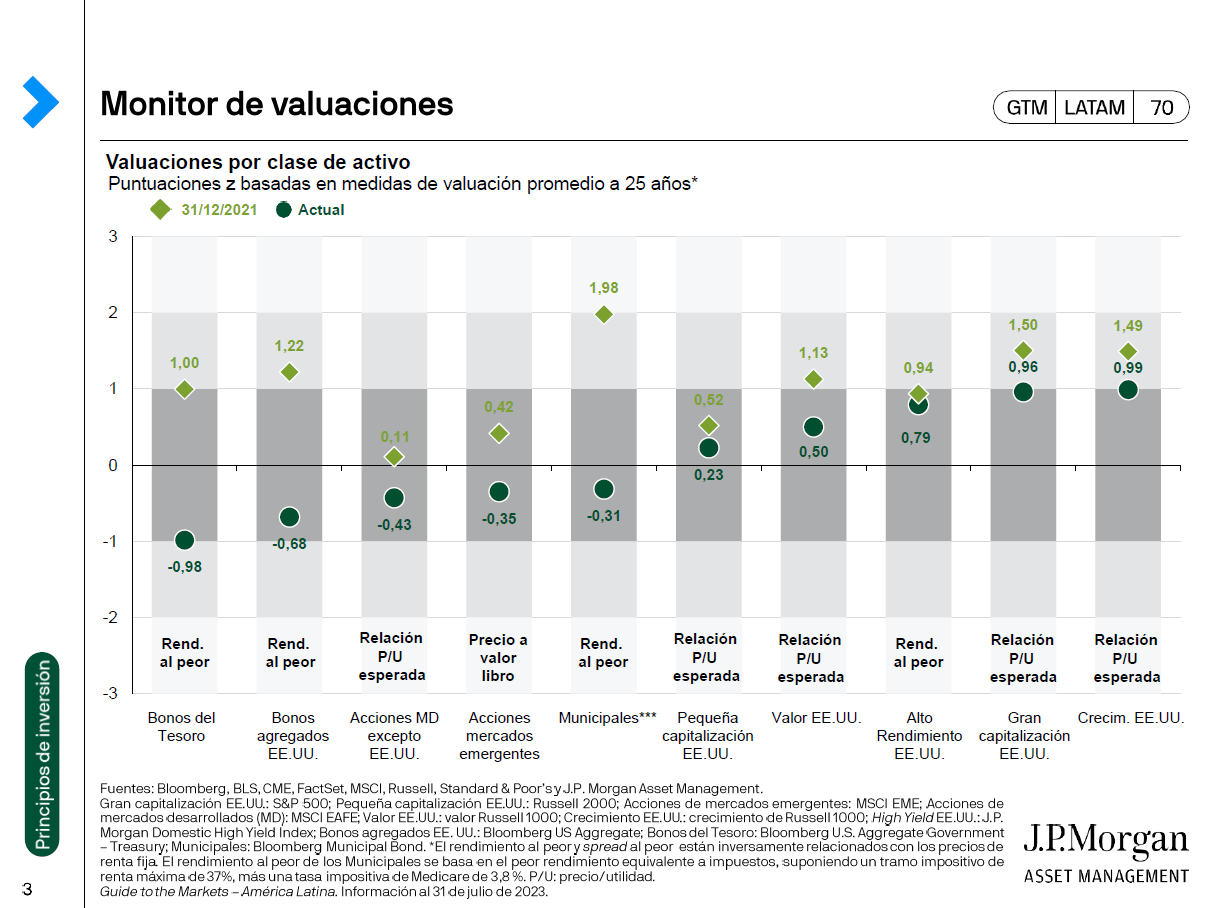

El dolor de los rendimientos más altos también se siente en los bolsillos de los mercados de valores, especialmente en las áreas que estaban sobrevaluadas al inicio del año. Con el “fin del dinero gratis”, los inversionistas empiezan a tomarse más en serio las valoraciones después de tres años en territorio extremo. Como resultado, las áreas más caras del mercado se han vendido más, incluyendo las acciones de crecimiento, del sector tecnológico y los subsectores de tecnología como software, y de las ofertas públicas de venta (IPOs por sus siglas en inglés) no rentables. Es crucial que los inversionistas continúen pensando en lo que están pagando por ganancias futuras, busquen encontrar crecimiento a un precio razonable y combinen esa exposición con algunas empresas y regiones de valor.

Otra razón para la volatilidad ha sido el aumento en los precios de las materias primas debido a la guerra en Ucrania. Los precios han subido desde la invasión rusa a Ucrania a mediados de febrero debido a las preocupaciones sobre los recortes en el suministro de materias primas rusas clave como la energía, metales industriales, metales preciosos y productos agrícolas. Este incremento ha sucedido sobre precios que de por sí ya venían subiendo por la fuerte demanda, a medida que las economías emergen de la pandemia. Un amplio índice de materias primas ha subido 27 % este año, lo que ha provocado un retraso en el pico esperado de inflación mundial hasta mediados de año y una rebaja en el crecimiento económico. Esto se debe a un menor consumo, especialmente en Europa, donde se está experimentando el mayor incremento en los costes de energía.

Para los mercados, el dolor más agudo se ha sentido en los mercados de bonos y acciones rusos, que ahora consideramos no invertibles. Fuera de eso, los mercados europeos han tenido un desempeño inferior, ya que las ganancias se recalibran para reflejar costes de insumos más altos. Todavía creemos que hay oportunidades en la renta variable europea, especialmente en las empresas de materias primas, así como en las de crecimiento a largo plazo (como las de artículos de lujo y las relacionadas con la descarbonización). Es probable que Estados Unidos permanezca en gran medida aislado de las tensiones geopolíticas (y las acciones ya han vuelto a los niveles previos a la invasión), a menos de que los precios de las materias primas aumenten aún más.

La tercera razón de la volatilidad del mercado han sido las menores expectativas de crecimiento en China debido a su continuo “Enfoque cero COVID”. Tanto economistas como inversionistas han reducido la expectativa de crecimiento para este año, con el consenso ubicándola en 5% del Producto Interno Bruto (PIB), un poco por debajo del objetivo del gobierno de 5,5%. Una de las principales razones es la pandemia de COVID-19, ya que se ha registrado una nueva ola de contagios con la llegada de la variante Omicron. A principios de abril, los casos en Shanghai superaron los 17.000 por día, cifra que, si bien puede ser considerada baja según los estándares de cualquier país, es la peor de China desde principios de 2020. Para contener la transmisión, los gobiernos regionales han intensificado medidas estrictas, ya que el país continúa con su enfoque de "tolerancia cero" hacia la pandemia. Las medidas de control impuestas hasta ahora probablemente ralentizarán significativamente el crecimiento en el primer trimestre de este año, especialmente en el lado del consumo, por lo que se necesitarán unas medidas de estimulus más fuertes para alcanzar el objetivo de crecimiento del gobierno. Esta dinámica se ha sentido de forma más aguda en la renta variable china, especialmente en las acciones A más orientadas al mercado doméstico, las cuales han bajado un 14% en lo que va del año. Esto le sigue a un difícil 2021 y ha resultado en que la relación precio/ganancia del MSCI China se encuentre una desviación estándar por debajo del promedio. Con valoraciones más descontadas (y un potencial de rentabilidad a largo plazo sin cambios), consideramos que los mercados de renta variable chinos son atractivos y pueden recuperarse con fuerza una vez que vuelva la confianza.

¿Qué deben hacer los inversionistas? Lo más importante es entender que cada año contendrá una lista de preocupaciones y momentos de volatilidad. De hecho, es normal que las acciones estadounidenses experimenten una corrección de 10% una vez al año, lo que será imposible de cronometrar. Sin embargo, estos momentos sirven como recordatorios útiles para verificar si las carteras están lo suficientemente diversificadas, con bonos básicos, activos reales y opciones. Y lo que es más importante, no es el momento de abandonar la diversificación internacional.

El programa Market Insights proporciona datos completos y comentarios sobre mercados globales sin hacer referencia a los productos. Esta diseñado como una herramienta para ayudar a los clientes a entender los mercados y apoyar la toma de decisiones de inversión, el programa explora las implicaciones de los datos económicos actuales y las condiciones cambiantes del mercado.

Para los propósitos de MiFID II, los programas JPM Market Insights y Portfolio Insights son comunicación publicitaria y no están dentro del alcance de ningún requisito de MiFID II / MiFIR relacionado específicamente con la investigación de inversiones.

Además, los programas JP Morgan Asset Management Market Insights y Portfolio Insights, como investigación no independiente, no se han preparado de acuerdo con los requisitos legales diseñados para promover la independencia de la investigación de inversiones, ni están sujetos a ninguna prohibición de negociar antes de la difusión de investigaciones de inversión.

Este documento es una comunicación general proporcionada únicamente con fines informativos. Es de naturaleza educativa y no está diseñado para ser tomado como un consejo o una recomendación para ningún producto de inversión específico, estrategia, característica del plan u otro propósito en cualquier jurisdicción, ni un compromiso de J.P. Morgan Asset Management o cualquiera de sus subsidiarias de participar en cualquiera de las transacciones aquí mencionadas. Los ejemplos utilizados son genéricos, hipotéticos y sólo con fines ilustrativos. El presente material no contiene información suficiente para respaldar una decisión de inversión y no debe ser invocado por usted en la evaluación de los méritos de invertir en valores o productos. Además, los usuarios deben realizar una evaluación independiente de las implicaciones legales, regulatorias, tributarias, crediticias y contables y determinar, junto con su propio profesional financiero, si cualquier inversión mencionada en este documento se considera adecuada a sus objetivos personales. Los inversores deben asegurarse de obtener toda la información relevante disponible antes de realizar cualquier inversión. Todos los pronósticos, las cifras, opiniones o técnicas y estrategias de inversión establecidos son exclusivamente a título informativo, sobre la base de ciertos supuestos y las condiciones actuales del mercado y están sujetas a sufrir cambios sin previo aviso. Toda la información presentada en este documento se considera precisa en el momento de su escritura, pero no se da garantía de exactitud y no se acepta ninguna responsabilidad con respecto a cualquier error u omisión. Se debe considerar que las inversiones conllevan riesgos, el valor de las inversiones y los ingresos generados pueden fluctuar de acuerdo con las condiciones del mercado y las disposiciones fiscales y es posible que los inversores no recuperen todo el monto invertido. Ambos, desempeño y rendimiento pasados, no son indicadores fiables de los resultados actuales y futuros.

J.P. Morgan Asset Management es la marca para el negocio de gestión de activos de JPMorgan Chase & Co. y sus afiliadas en todo el mundo.

En la medida permitida por la ley aplicable, podemos grabar llamadas telefónicas y monitorear las comunicaciones electrónicas para cumplir con nuestras obligaciones legales y reglamentarias y con nuestras políticas internas. Los datos personales serán recopilados, almacenados y procesados por J.P. Morgan Asset Management de acuerdo con nuestra política de privacidad en https://am.jpmorgan.com/global/privacy.

Esta comunicación es emitida por las siguientes entidades:

En los Estados Unidos, por J.P. Morgan Investment Management Inc. o J.P. Morgan Alternative Asset Management, Inc., ambas reguladas por la Comisión de Bolsa y Valores; en América Latina, para uso exclusivo de los destinatarios previstos, por entidades locales de J.P. Morgan, según sea el caso. En Canadá, solo para uso de clientes institucionales, por JPMorgan Asset Management (Canadá) Inc., que es un Gestor de Cartera registrado y un Distribuidor de Mercado Exento en todas las provincias y territorios canadienses excepto en Yukón y también está registrado como Gestora de Fondos de Inversión en British Columbia, Ontario, Quebec y Newfoundland y Labrador. En el Reino Unido por JPMorgan Asset Management (UK) Limited, que está autorizada y regulada por la Autoridad de Conducta Financiera; en otras jurisdicciones europeas, por JPMorgan Asset Management (Europe) S.à r.l. En Asia Pacífico (“APAC”), por las siguientes entidades emisoras y en las respectivas jurisdicciones en las que están principalmente reguladas: JPMorgan Asset Management (Asia-Pacific) Limited, o JPMorgan Funds (Asia) Limited, o JPMorgan Asset Management Real Assets (Asia) Limited; cada uno de los cuales está regulado por la Comisión de Valores y Futuros de Hong Kong; JPMorgan Asset Management (Singapure) Limited (Co. Reg. No. 197601586K), este anuncio o publicación no ha sido revisado por la Autoridad Monetaria de Singapur; JPMorgan Asset Management (Taiwán) Limited; JPMorgan Asset Management (Japón) Limited, que es miembro de Investment Trusts Association, Japón, el Japan Investment Advisers Association, Type II Financial Instruments Firms Association y el Japan Securities Dealers Association y está regulado por la Financial Services Agency (número de registro "Oficina de Finanzas Locales de Kanto (Firma de Instrumentos Financieros) No. 330”); en Australia, a clientes mayoristas solo como se define en la sección 761A y 761G de la Ley de Corporaciones de 2001 (Commonwealth), por JPMorgan Asset Management (Australia) Limited (ABN 55143832080) (AFSL 376919). Para todos los demás mercados de APAC, exclusivamente a destinatarios previstos.

Para EE.UU.:si es una persona con una discapacidad y necesita ayuda adicional para ver el material, llámenos al 1-800-343-1113 para obtener ayuda.

Derechos de autor 2021 JPMorgan Chase & Co. Todos los derechos reservados.

Preparado por: Gabriela D. Santos y Olivia Schubert

A menos que se exprese lo contrario, todos los datos son actualizados al 30 de junio de 2021 o a la fecha disponible más recientemente.