RESUMO

As obrigações verdes, sociais e de sustentabilidade (GSS) constituem uma alavanca através da qual os investidores podem apoiar a transição climática e promover o crescimento social.

O mercado de obrigações GSS está a crescer, a expandir e a diversificar o seu leque de opções, nomeadamente no que diz respeito ao tipo de emissor.

A emissão de GSS parece destinada a continuar, numa altura em que os emitentes procuram obter capitais de forma eficiente para financiar projetos essenciais para os seus modelos de negócio.

As obrigações GSS integram cada vez mais os índices globais, podendo proporcionar uma exposição central a obrigações core.

O grennium, ou seja, a tendência para as obrigações verdes serem negociadas com um prémio associado, é um inconveniente frequentemente invocado no mercado, mas resulta da forte procura que proporciona o apoio técnico.

Os princípios internacionais estabelecidos proporcionam orientações sobre as melhores práticas para a emissão de GSS, mas a gestão activa é importante para evitar o greenwashing

INTRODUÇÃO

Com o agravamento da emergência climática, que está bem documentado, nunca foi tão grande a necessidade de soluções inovadoras.Prevê-se que o aumento contínuo da população mundial, a qual, de acordo com as estimativas, chegará aos 9 mil milhões de habitantes, até 2050, faça com que a procura global de energia venha a ter um incremento desproporcional de 50%, no mesmo período.1 Ao mesmo tempo, as emissões anuais de gases com efeito de estufa têm de descer de um nível superior a 50 mil milhões de toneladas de CO2 (ou equivalentes) para zero, a fim de limitar o aquecimento global, que tornará grande parte do planeta inabitável e conduzirá a fenómenos climáticos cada vez mais extremos.2 Para chegarmos ao nível de emissões nulas em termos líquidos, as emissões relacionadas com a energia têm de diminuir mais de 70% até 2050. 3

A Organização para a Cooperação e Desenvolvimento Económico (OCDE) estima que serão necessários investimentos anuais de quase 7 biliões de dólares , até 2050, para financiar o processo de transição. Embora seja necessária uma mudança significativa para realizar investimentos desta magnitude, as empresas e os governos estão a ficar despertos para a dimensão do desafio e 120 países e milhares de empresas já aderiram à campanha Race to Zero da ONU. A comunidade de investidores também está em movimento, e 273 empresas investidoras – que representam mais de 60 biliões de dólares em ativos sob gestão – já aderiram à iniciativa Net Zero Asset Managers. Os mercados financeiros têm um papel fundamental a desempenhar na transição para o nível de emissões nulas, em termos líquidos, e o financiamento verde – através da emissão de obrigações verdes– é um dos contributos.

Os desafios que enfrentamos no mundo de hoje não se limitam, porém, à questão ambiental. A necessidade de progresso social à escala global ganhou particular relevância na altura da pandemia, quando largas franjas da população mundial se viram confrontadas com graves questões sociais. A falta de infraestruturas em muitas regiões do mundo dificulta o crescimento económico e agrava as desigualdades. Atualmente, quase metade de toda a riqueza mundial é detida por cerca de 1% da população , e as comunidades mais pobres sofrem mais com a instabilidade económica: por exemplo, a inflação tem um impacto desproporcional junto das populações com menores recursos, como nos Estados Unidos, onde o custo da habitação absorve, na quase totalidade, o rendimento das famílias mais pobres. O progresso social e a economia estão, por isso, intrinsecamente ligados. Além disso, a eliminação das desigualdades é benéfica para as empresas: de acordo com um estudo da McKinsey, existe um diferencial de desempenho de 48% entre as empresas com maior ou menor diversidade de género.4 Refletindo estes desafios, um estudo recente, conduzido pela J.P. Morgan Asset Management, na Europa, mostrou que as prioridades de sustentabilidade dos investidores, historicamente centradas no ambiente, estão a evoluir no sentido de incluir cada vez mais as questões sociais.5

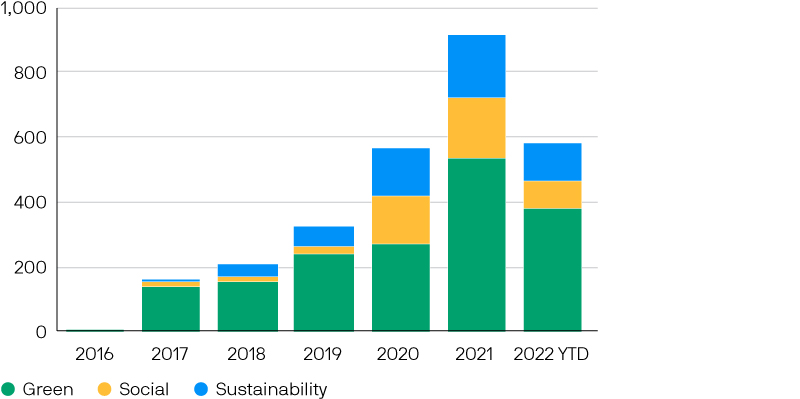

Tal como acontece com o desafio climático, há uma diversidade de stakeholders que está a começar a tomar medidas, de forma consciente, para enfrentar estes desafios sociais. Há empresas, governos, fundações e instituições multilaterais que estão a emitir obrigações sociais e de sustentabilidade para financiar o desenvolvimento comunitário e facilitar o acesso a serviços essenciais, com o objetivo de reduzir a pobreza e a desigualdade, criar postos de trabalho e capacitar as comunidades. O mercado GSS tem crescido. As obrigações verdes são instrumentos de dívida emitidos especificamente para financiar projetos ambientalmente benéficos. Este mercado tornou-se uma oportunidade significativa para os investidores de obrigações. Em 2017, a emissão de obrigações verdes ascendeu a 141,5 mil milhões de dólares. Avançando rapidamente para 2021, verificamos que este valor cresceu mais de 280%, com mais de meio bilião de dólares emitidos, só naquele ano. Existem atualmente cerca de 1,5 biliões de dólares em dívida verde por liquidar.6

Não se trata, porém, apenas de obrigações verdes. O panorama de “afetação de receitas” tornou-se mais abrangente, passando a incluir obrigações sociais (em relação às quais a afetação de receitas financia explicitamente projetos socialmente benéficos) e obrigações de sustentabilidade (que financiam uma combinação de projetos ecológicos e sociais). A covid 19 parece ter funcionado como um acelerador no que diz respeito a este tipo de emissão: a emissão de obrigações sociais cresceu 505%, em 2020, atingindo um valor de 190 mil milhões de dólares, enquanto a emissão de obrigações de sustentabilidade aumentou 12%, ascendendo a 149 mil milhões de dólares. No seu todo, a dívida de GSS ronda atualmente os 2,6 biliões de dólares.

Quadro 1: A emissão de obrigações GSS continua a bom ritmo

Fonte: HSBC Research; dados a 30 de setembro de 2022.

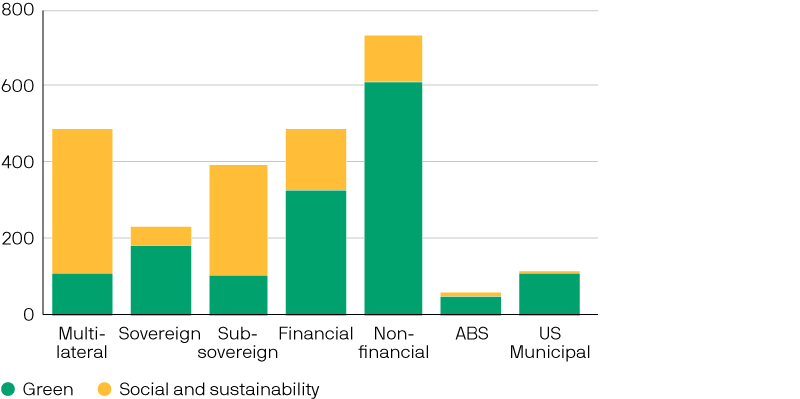

À medida que o leque de oportunidades se alargava, passando a incluir, além de obrigações verdes, também obrigações sociais e de sustentabilidade, o mercado tornou-se mais diversificado, nomeadamente quanto ao tipo de emitentes. O quadro 2 mostra o montante atualmente pendente em obrigações com afetação de receitas. Se considerarmos apenas as obrigações verdes, predomina o setor privado, com uma margem bastante significativa (representando 63% das obrigações verdes pendentes). A inclusão de obrigações sociais e de sustentabilidade fez com que os emitentes multilaterais (como a União Europeia) e os subsoberanos (como as entidades governamentais locais) alargassem a sua participação no mercado. 7

Quadro 2: Valor atual pendente de obrigações com afetação de receitas por tipo de emissor

Fonte: HSBC Research; dados a 30 de setembro de 2022.

Importa salientar que a emissão de GSS parece destinada a continuar, numa altura em que os emitentes procuram obter capitais de forma eficiente para financiar projetos essenciais para os seus modelos de negócio. Por exemplo, no sector privado, as empresas com utilização intensiva de energia, como as do setor dos serviços públicos, estão ativamente empenhadas na transição para uma economia de emissões nulas, em termos líquidos. Ao emitirem obrigações verdes para financiar esta transição, poderão ter acesso a investidores que privilegiem os fatores ASG e a sustentabilidade e que, de outra forma, poderiam ter sido desincentivados de investir nestas atividades empresariais menos sustentáveis.

A emissão pública de obrigações GSS também deverá continuar a crescer. Prevê-se um aumento da emissão de obrigações públicas nos próximos anos, nomeadamente em toda a Europa. Recentemente, o governo alemão comprometeu-se a aumentar a despesa no setor, tendo anunciando, no final de setembro, um pacote energético de 200 mil milhões de euros, o qual será financiado por um aumento da emissão de dívida. Neste contexto de aumento da emissão de obrigações, os governos ver-se-ão obrigados a ponderar seriamente a sua estratégia de emissão, e os mercados de obrigações verdes poderão ser uma área prioritária, sobretudo porque a invasão da Ucrânia pela Rússia deu um novo impulso à aceleração da transição para energias renováveis.

Os emitentes têm manifestado a sua intenção de aumentar a emissão nesta área e há vários países europeus, incluindo a Alemanha, que preveem elaborar uma “curva de rentabilidade ecológica"8 (a oferta atual do mercado está muito aquém deste objetivo). No setor supranacional, a União Europeia está prestes a tornar-se um dos maiores emitentes verdes do mundo, nos próximos anos, tendo a Comissão Europeia afirmado que procurará cobrir até 30% do seu fundo de recuperação de 800 mil milhões de euros através da emissão de obrigações verdes. É provável que as obrigações sociais venham igualmente a constituir uma parte significativa da agenda de recuperação da UE.

As obrigações estão de volta, e as obrigações GSS podem proporcionar exposição core

A necessidade de financiamento verde e social é evidente, mas de que forma devem os investidores encarar as alocações a este mercado?

À medida que o universo GSS vai crescendo, as obrigações vão fazendo cada vez mais parte dos índices globais: por exemplo, a Bloomberg lançou recentemente um novo Global Aggregate Green Social & Sustainability Bond Index. Este índice apresenta características tipo core, como se mostra no Quadro 3.

Quadro 3: Os índices de vencimento total apresentam características tipo core – mas os cortes de duração permitem aos investidores alguma flexibilidade

| Bloomberg Global Aggregate | Bloomberg MSCI Global Green Bond | Bloomberg Global Aggregate Green Social & Sustainability Bond | Bloomberg Global Aggregate Green Social & Sustainability 1-10 year Bond Index | |

| Número de emitentes | 28,240 | 1,081 | 1,763 | 1,450 |

| Duração | 6.7 | 7.2 | 7.1 | 4.9 |

| Rentabilidade | 3.8% | 4.0% | 4.1% | 4.1% |

| Qualidade de crédito | A+ | AA- | AA- | AA- |

Fonte: Bloomberg; dados a 27 de outubro de 2022.

As características tipo core indicam que os instrumentos de GSS tendem a ser de elevada qualidade e a apresentar um perfil de maior duração, embora a gestão ativa possa permitir aos investidores atenuar este risco de acordo com a preferência, mantendo, ao mesmo tempo, algumas das principais características do mercado de GSS. No nosso entender, é um bom momento para prestar atenção ao mercado: com o risco de recessão a aumentar na economia global, e com o aumento substancial das taxas de rentabilidade, as obrigações estão mesmo de volta como parte de uma carteira diversificada.

Enquanto isso, tendo em conta a maior importância – resultante da regulamentação e do envolvimento dos investidores finais – atribuída ao investimento sustentável, os gestores de ativos estão a procurar formas de participar no esforço de construir uma economia mais sustentável e mais inclusiva. Para os investidores em obrigações, uma ligação clara entre o seu capital e os projetos sustentáveis poderá ser apelativa, como se reflete nos dados do inquérito, o que deixa antever que o interesse dos investidores em obrigações com afetação de receitas está a aumentar. Um inquérito realizado pela PwC indicou que dois terços dos emitentes registaram excesso de subscrições ao emitirem obrigações GSS, o que reflete uma forte procura. Quanto aos investidores, 88% deles afirmaram que estão a contar aumentar a sua alocação, nos próximos dois anos, e três quartos esperam aumentá-la em mais de 5%. 9

A questão do grennium

A forte procura de instrumentos GSS leva ao grennium, tão frequentemente referido como um inconveniente no caso deste mercado, dado que as obrigações verdes tendem a ser negociadas com um prémio associado, em comparação com as suas congéneres “nãosustentáveis”, o que faz decrescer a rentabilidade. O grennium tende a variar em função de fatores como o setor, a notação de risco e a localização geográfica, bem como a sensibilidade a condições de liquidez de mercado num sentido mais lato.

A análise da Reserva Federal, no início deste ano, estimou que os spreads das empresas são 8 pontos-base mais baixos, em média, no caso das obrigações verdes, comparativamente com as tradicionais.10 Curiosamente, as obrigações sociais parecem sofrer menos com o grennium. Um relatório do HSBC demonstra que, desde 2018, as obrigações sociais têm apresentado menos desistências de rentabilidade do que as obrigações verdes, em obrigações europeias subsoberanas e de empresas. Por este motivo, para mitigar o prémio pago, os investidores devem considerar todo o mercado de GSS e não o subsetor verde especificamente.

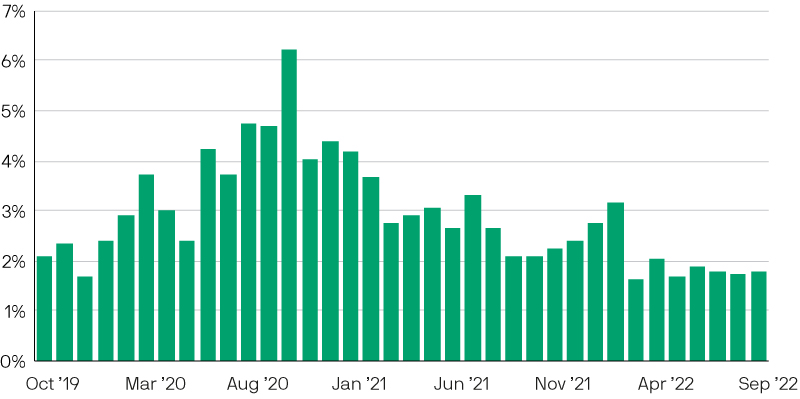

Quadro 4: Quando as taxas de rentabilidade são mais elevadas, o grennium não é tão penoso

Grennium de GSS de empresas proporcionalmente à rentabilidade total

Fonte: Dados da Bloomberg, J.P. Morgan Asset Management a 30 de setembro de 2022.

No entanto, é evidente que o grennium existe, gerando potencialmente alguma hesitação por parte dos investidores, que não estão dispostos a abdicar da rentabilidade para cumprir os objetivos de sustentabilidade. No entanto, existem algumas razões fundamentais pelas quais o grennium não representa, necessariamente, o obstáculo que já representou:

Em primeiro lugar, tal como se referiu anteriormente, o grennium é uma função da procura, que pode ser encarada como um forte fator técnico para determinar se um investimento terá um bom desempenho. Os investidores ativos, com capacidade para analisar rapidamente as obrigações e agir de forma decisiva no momento da emissão, poderão beneficiar deste aumento da procura, o que poderá levar a uma nova redução dos spreads no mercado secundário.

Em segundo lugar, tendo em conta a escala de reavaliação verificada nos mercados de obrigações no ano passado, o grennium é inferior ao habitual. A nossa investigação quantitativa observou que, quando os spreads eram reduzidos nos mercados de crédito com grau de investimento, o grennium representava uma parte mais significativa do spread do que atualmente, quando os spreads são superiores e as taxas de rentabilidade total são mais elevadas.

Por último, o crescimento dos mercados de GSS faz com que existam mais oportunidades em setores alargados, como o high yield e a dívida dos mercados emergentes. Os gestores de ativos têm a oportunidade de se diversificar nestes setores para atenuar parte do prémio pago em obrigações GSS de elevada qualidade e de grau de investimento. O grennium também tem o potencial de criar um ciclo de feedback positivo que resultará num mercado de GSS mais líquido e diversificado para os investidores. Dado que o grennium é um reflexo de uma forte procura, deverá, por sua vez, conduzir a um aumento das emissões, visto que o custo de capital para os emitentes de GSS é inferior.

Resumindo, acreditamos que o mercado de GSS representa uma oportunidade significativa para os investidores pelas seguintes razões:

Clara ligação entre o capital investido e os projetos sustentáveis;

Forte dinâmica da procura e potencial de valorização do capital;

Oportunidade de maior liquidez e diversificação, tendo em conta o crescimento do mercado.

Avaliação da sustentabilidade das obrigações GSS

Os princípios internacionais estabelecidos podem fornecer orientações aos emitentes e investidores sobre as melhores práticas para as obrigações GSS. O conjunto de normas mais conhecidas provém da International Capital Markets Association, através dos seus princípios de obrigações verdes, sociais e de sustentabilidade. Estas normas estabelecem orientações para os emitentes sobre a forma como devem selecionar e articular os projetos a financiar, bem como estabelecer normas para a conformidade e reporte após a emissão. Outras iniciativas, como a Climate Bonds Initiative e a futura EU Green Bond Standard, visam aumentar a qualidade dessas emissões, do ponto de vista da sustentabilidade. Além disso, os emitentes irão normalmente procurar que a sua estrutura seja examinada por terceiros, recorrendo geralmente a fornecedores especializados de serviços de pesquisa e de dados, para acrescentarem uma garantia adicional aos investidores.

No entanto, embora se trate de salvaguardas legítimas e muito utilizadas, os investidores devem ter em conta que são inteiramente voluntárias. Isto aumenta o risco de greenwashing, por existir, como vimos, um forte incentivo à emissão de obrigações GSS, dado o menor custo de capital frequentemente obtido. Já vimos emitentes chegarem ao mercado com obrigações que alegadamente respeitam essas prioridades, mas com estruturas de reporte desadequadas, ou sem uma sólida comissão de supervisão que possa garantir o cumprimento de normas rigorosas. Alguns emitentes não têm conseguido ser claros sobre a forma como irão distribuir as receitas, apresentando um grande número de projetos, mas nenhum compromisso claro de segregação adequada das receitas.

Além disso, a mera categorização de uma emissão como obrigação verde, social ou de sustentabilidade não garante necessariamente conformidade regulamentar em determinadas jurisdições. O artigo 9º do regulamento da UE relativo à divulgação de informações relacionadas com a sustentabilidade no setor dos serviços financeiros exige, por exemplo, um conjunto muito mais abrangente de provas a ultrapassar antes de um título poder ser considerado adequado para ser incluído numa carteira considerada em conformidade com os requisitos do Artigo 9º. Por exemplo, os emitentes devem ter práticas de boa gestão e não devem causar danos significativos aos objetivos taxonómicos da UE, os quais não são explicitamente considerados nos quadros internacionais de obrigações GSS, pelo que cabe aos investidores fazerem essa avaliação.

É por isso que a gestão ativa se torna particularmente importante no mercado de GSS: poderá ser tentador confiar na opinião de terceiros e aceitar o rótulo sem o questionar, mas estamos em crer que os investidores deverão efetuar uma análise rigorosa, para reduzirem o risco de greenwashing e terem a certeza de que a emissão das obrigações está a ser feita de boa-fé.

Conclusão

Face à dimensão dos desafios globais que enfrentamos, existe uma clara dinâmica que favorece o financiamento verde e social. Os mercados de obrigações verdes, sociais e de sustentabilidade registaram um enorme crescimento nos últimos anos e o universo de GSS, em sentido lato, oferece atualmente um conjunto de oportunidades considerável e diversificado, com características de obrigações core. Consideramos que se trata de um momento oportuno para acrescentar essa exposição a uma carteira mais alargada, dadas as perspetivas económicas e a reavaliação que se verificam nos mercados de obrigações. As características de sustentabilidade das obrigações GSS também podem ajudar os investidores a cumprir os requisitos regulamentares e a ver o seu capital a ser direcionado para iniciativas sustentáveis.

Existem normas internacionais que permitem avaliar essas obrigações, mas, para confiar realmente na validade destas obrigações, é necessário efetuar uma gestão ativa.

Uma nota sobre obrigações relacionadas com a sustentabilidade

Um desenvolvimento interessante – e mais recente – é o crescimento do mercado das obrigações relacionadas com a sustentabilidade. Estas obrigações – populares no mercado de high yield – são diferentes das obrigações com “afetação de receitas”, dado que o capital pode ser utilizado para qualquer finalidade. Em vez de financiar projetos sustentáveis, o emitente será obrigado a cumprir determinados objetivos de sustentabilidade – redução das emissões de carbono, por exemplo. Caso não cumpra estes objetivos, poderá ser-lhe aplicada uma sanção – normalmente um aumento do cupão pago com a obrigação – ou o emitente poderá ser recompensado com um cupão de valor inferior por cumprir os objetivos.

Existem desafios fundamentais neste mercado relativamente incipiente: algumas obrigações relacionadas com a sustentabilidade podem parecer sustentáveis superficialmente, mas, nalguns casos, os objetivos do emitente podem não ser muito ambiciosos e a magnitude e o momento de aplicação das sanções são insuficientes. Por conseguinte, tal como acontece com as obrigações com afetação de receitas, a gestão ativa e a análise rigorosa são fundamentais. No entanto, as obrigações relacionadas com a sustentabilidade podem configurar uma proposta interessante e o seu surgimento reflete uma inovação abrangente no mercado de obrigações, no que à sustentabilidade diz respeito.

1 Organização para a Cooperação e Desenvolvimento Económico (OCDE), estimativa publicada em dezembro de 2020.

2 Estimativa do Painel Intergovernamental sobre Alterações Climáticas (IPCC), com base em dados de emissões globais de 2010.

3 Agência Internacional de Energias Renováveis (IRENA), How to Transform the Energy System and Reduce Carbon Emissions (https://www.irena.org/Digital-content/Digital-Story/2019/Apr/ How-To-Transform-Energy-System-And-Reduce-Carbon-Emissions)

4 McKinsey, Diversity Wins: How Inclusion Matters, maio de 2020 (https://www.mckinsey.com/featured-insights/diversity-and-inclusion/diversity-winshow-inclusion-matters).

5 J.P. Morgan Asset Management 2022 Future Focus Survey, novembro de 2022.

6 HSBC Green Bond Insights, 30 de setembro de 2022.

7 HSBC Global Research, Green Bond Insights, setembro de 2022.

8 JPMorgan Chase & Co, Going Green in Europe, agosto de 2022.

9 PwC, ESG Transformation of the Fixed Income Market, 2022. https://www.pwc.lu/en/sustainable-finance/esg-transformation-fixed-incomemarket.html

10 John Caramichael e Andreas Rapp, The Green Corporate Bond Isuance Premium, junho de 2022.

Para efeitos da DMIF II, os programas JPM Market Insights e Portfolio Insights são comunicações de marketing e não estão abrangidos por nenhum requisito da DMIF II / MiFIR especificamente relacionado com a investigação relativa ao investimento. Além disso, os programas J.P. Morgan Asset Management Market Insights e Portfolio Insights, enquanto investigação não independente, não foram elaborados em conformidade com os requisitos legais destinados a promover a independência da investigação relativa ao investimento, nem estão sujeitos a nenhuma proibição de negociação antes da divulgação deste tipo de investigação. Este documento é uma comunicação genérica, sendo facultado para fins meramente informativos. É de natureza didática e não se destina a ser tomado como conselho ou recomendação para qualquer produto de investimento específico, estratégia, recurso de plano ou outro propósito em qualquer jurisdição, nem constitui um compromisso da J.P. Morgan Asset Management ou de qualquer uma das suas filiais de participar em qualquer uma das transações referidas no mesmo. Os exemplos utilizados são genéricos, hipotéticos e têm fins meramente ilustrativos. Este documento não contém informações suficientes para sustentar uma decisão de investimento e não deve ser invocado na avaliação dos méritos de investir em quaisquer títulos ou produtos. Além disso, os utilizadores deverão proceder a uma avaliação independente das implicações legais, regulamentares, fiscais, de crédito e contabilísticas e determinar, junto do seu próprio profissional financeiro, se qualquer investimento aqui mencionado é considerado adequado para os seus objetivos pessoais. Os investidores deverão garantir a obtenção de todas as informações relevantes disponíveis antes de efetuarem qualquer investimento. Quaisquer previsões, números, pareceres ou técnicas e estratégias de investimento estabelecidas destinam-se a fins meramente informativos, com base em determinados pressupostos e condições atuais do mercado, estando sujeitos a alterações sem aviso prévio. Todas as informações apresentadas neste documento são consideradas precisas no momento em que são emitidas, mas não se dá nenhuma garantia de precisão nem se assume nenhuma responsabilidade em relação a qualquer erro ou omissão. Importa salientar que o valor dos investimentos e o rendimento gerado por estes poderão variar consoante as condições do mercado e os acordos tributários, e os investidores poderão não reaver o montante total investido. Os resultados obtidos no passado não constituem um indicador fiável sobre os resultados atuais e futuros. J.P. Morgan Asset Management é a marca comercial do negócio de gestão de ativos da JPMorgan Chase & Co. e das suas filiais em todo o mundo. Nos termos da legislação aplicável, poderemos gravar conversas telefónicas e controlar as comunicações eletrónicas para cumprirmos as nossas obrigações legais e regulamentares, bem como as políticas internas. Os dados pessoais são recolhidos, guardados e processados pela J.P. Morgan Asset Management nos termos da nossa política de proteção de dados EMEA www.jpmorgan.com/emea-privacy-policy. Esta comunicação é emitida pelas seguintes entidades: nos Estados Unidos, pela J.P. Morgan Investment Management Inc. ou pela J.P. Morgan Alternative Asset Management, Inc., ambas reguladas pela Securities and Exchange Commission; na América Latina, apenas para uso dos destinatários previstos, por entidades locais da J.P. Morgan, conforme o caso; no Canadá, apenas para utilização de clientes institucionais, pela JPMorgan Asset Management (Canada) Inc., que é gestora de carteiras matriculada e comercializadora isenta em todas as províncias e territórios canadianos, exceto no Yukon, estando igualmente matriculada como gestora de fundos de investimento na Colúmbia Britânica, Ontário, Quebeque e Terra Nova e Labrador. No Reino Unido, pela JPMorgan Asset Management (UK) Limited, autorizada e regulada pela Financial Conduct Authority; noutras jurisdições europeias, pela JPMorgan Asset Management (Europe) S.à r.l. Na Região Ásia-Pacífico ("APAC"), pelas seguintes entidades emissoras e nas respetivas jurisdições em que são essencialmente reguladas: JPMorgan Asset Management (Asia Pacific) Limited, ou JPMorgan Funds (Asia) Limited ou JPMorgan Asset Management Real Assets (Asia) Limited, cada uma das quais é regulada pela Securities and Futures Commission de Hong Kong; JPMorgan Asset Management (Singapore) Limited (Co. Reg. Nº 197601586k), este anúncio ou publicação não foi revisto pela Autoridade Monetária de Singapura; JPMorgan Asset Management (Taiwan) Limited; JPMorgan Asset Management (Japan) Limited, que é membro da Investment Trusts Association, Japão, Japan Investment Advisers Association, Type II Financial Instruments Firms Association e Japan Securities Dealers Association e é regulada pela Financial Services Agency (número de registo "Kanto Local Finance Bureau (Financial Instruments Firm) Nº 330"); na Austrália, para clientes grossistas apenas conforme definido na secção 761A e 761g da Corporations Act 2001 (Commonwealth), pela JPMorgan Asset Management (Australia) Limited (ABN 55143832080) (AFSL 376919). Em todos os outros mercados da APAC, apenas para os beneficiários a que se destina. Apenas para os EUA: caso tenha alguma deficiência e precise de ajuda adicional para visualizar o material, poderá ligar para o número 1-800-343-1113 para a obter. Copyright 2022 JPMorgan Chase & Co. Todos os direitos reservados. LV-JPM53851 | 11/22 / 0903C02A82B001D6