Gestão Monetária na J.P. Morgan

A cobertura cambial é complexa, exigindo, frequentemente, uma supervisão especializada para alcançar resultados consistentemente fortes.

Na J.P. Morgan Asset Management, as nossas classes de ações com cobertura do risco cambial são geridas por uma equipa interna de gestores monetários altamente experientes e dedicados.

Com 395 mil milhões de USD sob gestão (em janeiro de 2020), a nossa Equipa de Gestão Monetária está entre os maiores e mais experientes gestores de sobreposição de divisas do mundo.

Pontos fundamentais

- A cobertura cambial pode reduzir o risco nas carteiras regionais/nacionais ou globais, mas não é possível alcançar uma cobertura cambial perfeita.

- Estão disponíveis diferentes modelos de cobertura para minimizar o risco cambial. Nos nossos ETF, decidimos utilizar uma abordagem de cobertura ajustada à tolerância nas nossas classes de ações com cobertura do risco cambial*.

- A cobertura ajustada à tolerância pode constituir uma cobertura mais eficaz em comparação com a cobertura mensal estática, particularmente nos mercados voláteis, ao mesmo tempo que reduz os custos por comparação com a cobertura diária estática.

- O desempenho das classes de ações que utilizam a cobertura ajustada à tolerância pode divergir dos índices de referência com cobertura mensal.

Ajudar os investidores a minimizar o risco cambial

A cobertura cambial pode ajudar a reduzir o impacto das alterações nas taxas de câmbio sobre o desempenho de ETFs quando a moeda(s) dos ativos subjacentes de ETFs são diferentes da moeda preferencial do investidor.

Todavia, não é possível alcançar uma cobertura cambial perfeita de uma carteira. Os mercados estão em constante mutação, impossibilitando um alinhamento das coberturas cambiais com os valores dos ativos subjacentes em todos os momentos. Além disso, os custos de transação e os efeitos dos diferenciais das taxas de juros também afetam o valor das classes de ações cobertas.

A tarefa dos fornecedores de ETF é implementar uma estratégia de cobertura que minimize o risco cambial nas classes de ações dedicadas, reduzindo simultaneamente, os custos operacionais e de transação associados à cobertura.

Cobertura cambial dos fundos indexados e ETF

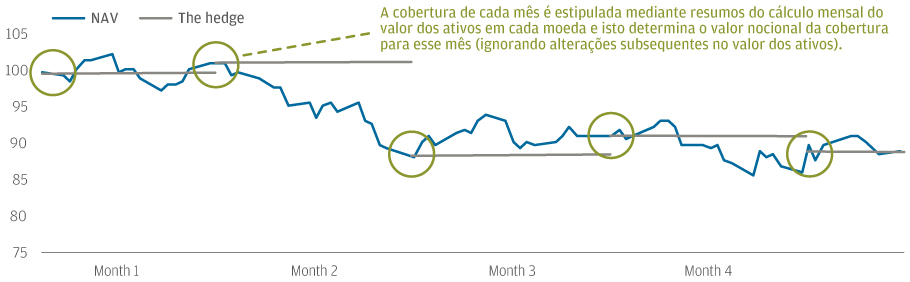

Determinados gestores de fundos indexados e fornecedores de ETF podem recorrer a uma abordagem de cobertura mensal estática nas respetivas classes de ações com cobertura do risco cambial.

No modelo de cobertura mensal estática, o valor dos ativos de uma carteira em cada moeda é habitualmente calculado no último dia útil de cada mês e utilizado para determinar o valor das coberturas para o mês seguinte.

Fonte: J.P. Morgan Asset Management. Com fins meramente indicativos.

A cobertura mensal estática é um modelo económico e sistemático alinhado com os índices de referência com cobertura mensal. Todavia, uma vez que as coberturas só são redefinidas uma vez por mês, esta abordagem ignora as alterações subsequentes no valor dos ativos subjacentes. Por outro lado, a cobertura diária estática elimina um maior risco cambial, mas resulta em custos de transação mais elevados.

Abordagem à cobertura cambial da J.P. Morgan Asset Management para os OICVM de ETF

Adotámos um modelo de cobertura ajustado à tolerância, para minimizar o risco cambial nas classes de ações com cobertura do risco cambial nos nossos ETF.

As coberturas cambiais são regularmente ajustadas pela nossa Equipa de Gestão Monetária sempre que os rácios de cobertura excedem os limites predefinidos. Esta abordagem ajuda a manter o valor das coberturas cambiais nocionalmente alinhado com o valor dos ativos cobertos à medida que os valores de mercado flutuam.

Fonte: J.P. Morgan Asset Management. Com fins meramente indicativos.

A cobertura ajustada à tolerância fornece uma cobertura cambial precisa aos investidores em ETF, ao mesmo tempo que reduz os custos de transação associados à cobertura diária estática. Os custos de transação, ainda que geralmente baixos, são habitualmente superiores aos da cobertura mensal estática, mas inferiores aos da cobertura diária. A cobertura ajustada à tolerância reduz o risco de uma posição amplamente desajustada por cobertura em excesso ou insuficiente, poder afetar o desempenho das classes de ações com cobertura do risco cambial.

Todavia, o desempenho pode divergir face às diversas referências com cobertura mensal des ETF, onde as coberturas são tipicamente redefinidas uma vez por mês.

Foco nos rácios de cobertura

Para alcançar um rácio de cobertura de 100%, o valor dos derivados utilizados para cobrir as exposições cambiais de uma carteira deve ser igual ao valor nocional dos ativos na carteira. Se o valor dos ativos na carteira aumentar, o rácio de cobertura irá cair e a carteira ficará com uma cobertura insuficiente. Se o valor dos ativos na carteira cair, o rácio de cobertura irá subir e a carteira ficará com excesso de cobertura.

Se os rácios de cobertura ficarem demasiado esticados, há um risco de o impacto no desempenho na classe de ações cobertas poder afetar outra classe de ações do mesmo fundo. As medidas reguladoras exigem que os fornecedores de ETF mantenham os rácios com uma tolerância entre 95% e 105%, o que torna o modelo de cobertura ajustada à tolerância adequado para uma diversidade de ETF.

Encargos autonomizados

Todos os custos e encargos incorridos no processo de cobertura serão suportados proporcionalmente por todas as classes de ações cobertas denominadas na mesma moeda e emitidas dentro do mesmo ETF. Os encargos ficam, portanto, autonomizados e são suportados apenas pelos investidores nas classes de ações com cobertura do risco cambial.

Equilibrar precisão e encargos

Acreditamos que a nossa abordagem de cobertura cambial é a metodologia mais adequada para o nosso leque de estratégias de ETF de OICVM.

A cobertura ajustada à tolerância requer muito menos transações de que o modelo estático de cobertura diária, uma vez que as coberturas só são redefinidas quando um rácio de cobertura excede os limites. A cobertura ajustada à tolerância também proporciona uma maior precisão da cobertura cambial em comparação com uma abordagem estática de cobertura mensal, particularmente nos mercados voláteis.

Estratégias de cobertura cambial em ETF

Cobertura mensal estática

A redefinição mensal reduz os custos de transação.

Consistente com diversas metodologias dos índices, o que pode reduzir o desvio de indexação.

Uma cobertura imperfeita pode deixar os investidores à mercê de um risco cambial inesperado.

Cobertura diária estática

A redefinição diária aumenta os custos de transação.

Consistente com diversas metodologias dos índices, o que pode reduzir o desvio de indexação.

A redefinição diária minimiza o risco cambial, mas os elevados custos de transação podem ser superiores aos benefícios.

Cobertura ajustada à tolerância

As coberturas são redefinidas sempre que o rácio de cobertura excede um limite predefinido, resultando em custos de transação inferiores aos da cobertura diária.

Os fornecedores de índices têm dificuldades em refletir isto nas metodologias dos índices, o que pode aumentar o erro de indexação.

Elimina uma parte maior do risco cambial do que a cobertura mensal, ao mesmo tempo que reduz os custos de transação em comparação com a cobertura diária.