Das Jahr 2022 war für alle Anleger ein sehr schwieriges Jahr, aber es gab wohl zusätzlichen Gegenwind für diejenigen, die auf Nachhaltigkeit setzen. Die starke Performance von Öl- und Gasunternehmen hat dazu geführt, dass viele nachhaltig ausgerichtete Strategien - insbesondere solche, die pauschale Ausschlusskriterien anwenden - hinter den Benchmarks zurückgeblieben sind, während die wachstumsorientierte Ausrichtung von Aktien aus dem Bereich der erneuerbaren Technologien in einem Jahr, in dem steigende Anleiherenditen einen breit angelegten Abverkauf von Wachstumswerten ausgelöst haben, ebenfalls problematisch war.

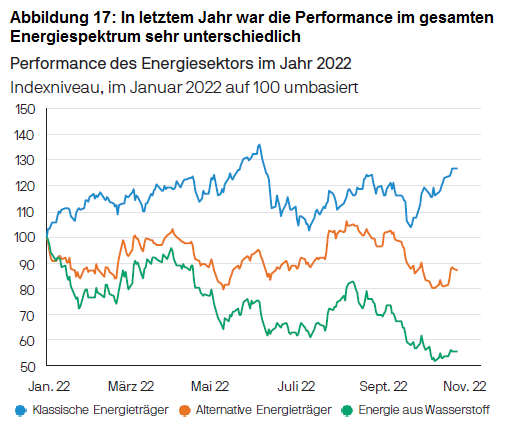

Ein genauerer Blick unter die Oberfläche des Aktienmarktes hilft uns zu erkennen, wie sich die Stimmung entwickelt hat. Unternehmen aus dem Bereich fossile Brennstoffe haben am meisten von den hohen Rohstoffpreisen profitiert und im Laufe des Jahres eine Outperformance von mehr als 40 % gegenüber globalen Aktien erzielt. Nachhaltig ausgerichtete Strategien, die sich vom traditionellen Energiesektor abwenden, sind daher wahrscheinlich die Nachzügler. Die Entwicklung im breiteren Sektor der erneuerbaren Energien war differenzierter: Auf einen starken Abverkauf zu Beginn des Jahres, als die Anleiherenditen stiegen, folgte eine Trendwende, die mit dem Russland-Ukraine-Krieg begann. An Wasserstoffaktien gekoppelte Strategien wurden deutlich stärker beeinträchtigt, wobei mehrere der beliebtesten Fonds in 2022 um mehr als 40 % gefallen sind, da sie sehr empfindlich auf steigende Anleiherenditen reagieren.(Abbildung 17).

Quelle: MSCI, Refinitiv Datastream, J.P. Morgan Asset Management. AlternativeEnergien vertreten durch den MSCI Global Alternative Energy Index, herkömmliche Energien vertreten durch den MSCI ACWI Energy Index und Wasserstoff vertreten durch einen maßgeschneiderten, gleichmäßig gewichteten Index aus fünf wasserstofforientierten ETFs. Die historische Wertentwicklung ist kein verlässlicherIndikatorfür die zukünftige Wertentwicklung.Daten zum 31. Oktober 2022

Trotz dieser kürzlichen Schwierigkeiten sehen wir viele Gründe, warum es für Anleger ein Fehler wäre, die Berücksichtigung von Nachhaltigkeitsaspekten in den Portfolios zu scheuen.

In Europa zwingt die Energiekrise die Regierungen dazu, der Energiesicherheit kurzfristig Vorrang einzuräumen. Die Kohlenachfrage hat 2022 einen neuen Rekordwert erreicht, und die Öl- und Gasunternehmen verzeichnen aufgrund des Preisanstiegs ein starkes Gewinnwachstum. Diese Ereignisse dürfen jedoch nicht den Blick auf das große Ganze verstellen. Um die Abhängigkeit von russischen Brennstoffen zu verringern und gleichzeitig die Klimaziele zu erreichen, muss Europa seine Energiebeschaffung und -nutzung umgestalten, und zwar schnell.

Auf mittlere Sicht ist die einzige Lösung eine beschleunigte Einführung von kostengünstigeren Projekten im Bereich der erneuerbaren Energien. Dies führt zu entsprechendem Rückenwind für Energieunternehmen, die ihre Kapazitäten im Bereich der erneuerbaren Energien ausbauen können. Infolgedessen nehmen Investitionen in saubere Energien zu. Die Internationale Energieagentur rechnet für 2022 mit Neuinvestitionen in Höhe von mindestens 1,4 Billionen USD, und der Sektor ist inzwischen für fast drei Viertel des Wachstums der gesamten Energieinvestitionen verantwortlich. Der REPowerEU-Plan der Europäischen Union (EU) sieht Investitionen in Höhe von fast 300 Milliarden Euro bis 2030 vor, um die Abhängigkeit der EU von russischen fossilen Brennstoffen zu verringern. Auch die USA schließen sich diesem Trend an: Der Inflation Reduction Act sieht Steuergutschriften und andere finanzielle Anreize vor, um den Zugang zu sauberer Energie zu erleichtern.

Befürchtungen in Bezug auf Übergewinnsteuern - nicht nur für die Energieunternehmen, sondern auch für die Stromversorger- könnten ein Grund dafür sein, dass sich dieser Gewinnoptimismus bisher nicht vollständig in den Preisen niedergeschlagen hat. Es ist eindeutig nicht sozial vertretbar, den Versorgungsunternehmen zu erlauben, inmitten einer Lebenshaltungskostenkrise hohe Übergewinne aus den steigenden Strompreisen zu erzielen. In Anbetracht der Notwendigkeit für die Regierungen, Investitionen im Rahmen der Energiewende zu fördern, würden wir jedoch erwarten, dass die Auswirkungen von Übergewinnsteuern bei Anbietern erneuerbarer Energien weitaus geringer sein werden als bei traditionellen Energieunternehmen. Wenn die Grenzkosten für Strom schließlich vom Erdgaspreis abgekoppelt werden - wie es die EU und das Vereinigte Königreich derzeit prüfen -, wären die Anbieter erneuerbarer Energien wahrscheinlich auch nicht mehr von diesen Steuern betroffen.

Auch Veränderungen im allgemeinen makroökonomischen Umfeld könnten sich 2023 günstiger auf nachhaltige Aktienstrategien auswirken. Nach einem historischen Abverkauf am Anleihemarkt sehen wir in unserem Basisszenario eine nachlassende Inflation, die zu stabileren Anleiherenditen in diesem Jahr führen wird. Dies dürfte dazu beitragen, den Druck auf Unternehmen zu verringern, die auf technologische Durchbrüche drängen und bei denen ein weitaus größerer Anteil ihrer Gewinne in der Zukunft liegt (und die daher wesentlich empfindlicher auf Änderungen der Diskontsätze reagieren).

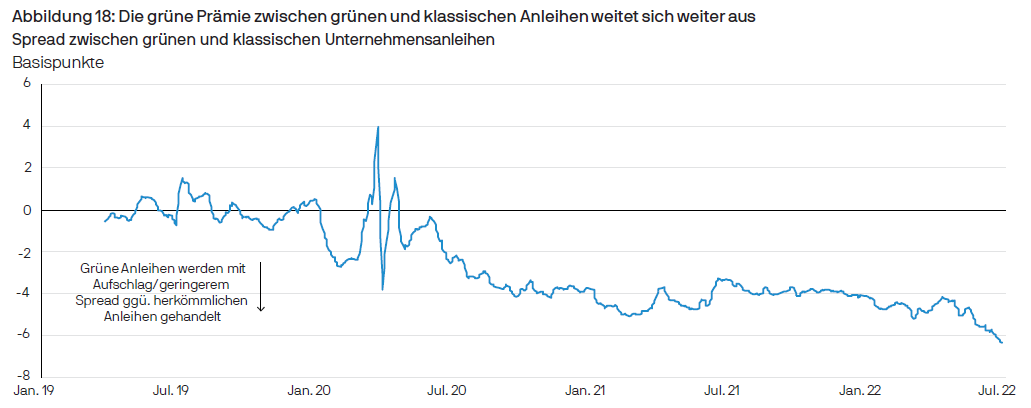

Nachhaltig orientierte Anleger sollten dieses Jahr nicht nur auf die Aktienmärkte schauen - wir erwarten, dass sich auch die Märkte für grüne Anleihen deutlich weiterentwickeln werden. Da Regierungen und Unternehmen in ganz Europa versuchen, Kapital zu beschaffen, um die ökologischen Herausforderungen zu bewältigen, gibt es keinen Mangel an Projekten, die durch die verstärkte Emission von grünen Anleihen finanziert werden könnten. Die Emittenten auf diesen Märkten profitieren nicht nur von der starken Nachfrage, die dazu beitragen kann, die Renditen im Vergleich zu klassischen Anleihen zu senken (Abbildung 18), sondern auch von einer Investorenbasis, die auf stabilere Kapitalgeber ausgerichtet ist als bei herkömmlichen Syndizierungen.

Quelle: Barclays Research, J.P. Morgan Asset Management.Daten werden für ein individuell zusammengestelltesUniversum aus grünen und nichtgrünen Investment-Grade-Titeln mit Abstimmung nach Emittent, Währung, Rang und Laufzeit ausgewiesen.Das Universum setzt sich aus 164 Paaren zusammen, davon 99 auf den Euro, 61 auf den US-Dollar und 4 auf GBP lautend, 88 von Finanzunternehmen und 76 von Nicht-Finanzunternehmen.Die Spread-Differenz wird anhand des Option-Adjusted Spread gemessen. Die historische Wertentwicklung ist kein verlässlicher Indikatorfür die zukünftige Wertentwicklung.Daten zum 31. Oktober 2022.

Auch wenn die Aussicht auf eine größere Zahl von Anleiheemissionen für Anleiheinvestoren selten ein Grund zur Freude ist, dürfte diese Aktivität dazu beitragen, einen der Hauptmängel des Marktes für grüne Anleihen zu beheben: das Fehlen einer „grünen Renditekurve“, die das Manövrieren von Portfolios in diesem Universum erschwert. Mit der Reifung des Marktes für grüne Anleihen wird ein erweitertes Angebot an Gelegenheiten, das mehr Flexibilität bietet, eine wichtige Voraussetzung sein. Für die Anleger wird es darauf ankommen, die Covenants auf messbare und spezifische Ziele hin zu überprüfen und sicherzustellen, dass die Erlöse einen wesentlichen Beitrag dazu leisten, dass der Emittent sein grünes, soziales oder nachhaltiges Projekt umsetzen kann.

Insgesamt werden sich viele Anleger Ende des Jahres 2022 angeschlagen gefühlt haben, und anders als in den letzten Jahren dürfte eine Ausrichtung auf Nachhaltigkeit nicht dazu beigetragen haben, die Widerstandsfähigkeit des Portfolios zu erhöhen. Nach unserer Ansicht wäre es jedoch kurzsichtig, deshalb die nachhaltige Agenda zu vernachlässigen. Der politische Rückenwind dürfte von verbesserten Bewertungen und einem günstigeren makroökonomischen Umfeld begleitet werden und Anlagegelegenheiten schaffen, die zu interessant sind, um sie zu ignorieren.

Mehr erfahren

09jy221811211216

Image Source: Shutterstock