Currency Management bei J.P. Morgan

J.P. Morgan Asset Management bietet in einigen seiner börsengehandelten Fonds (ETFs) währungsgesicherte Anteilsklassen an. Damit lassen sich die Auswirkungen von Wechselkursschwankungen auf ihre Anlageerträge reduzieren.

Die Währungsabsicherung ist ein komplexer Vorgang, der Expertise und kontinuierliche Evaluierung erfordert, um konstant gute Ergebnisse zu erzielen. Bei J.P. Morgan Asset Management werden unsere währungsgesicherten Anteilsklassen von einem eigenen spezialisierten Team äußerst erfahrener Währungsmanager gemanagt.

Mit einem verwalteten Vermögen von 360 Mrd. USD (Stand: 30. Juni 2018) gehört unser Currency Management Team zu den größten und erfahrensten Currency-Overlay-Managern der Welt.

Wichtige Punkte

- Die Währungsabsicherung kann das Währungsrisiko in regionalen oder globalen Portfolios verringern. Eine vollkommene Währungssicherung ist jedoch nicht möglich.

- Um das Währungsrisiko einzudämmen, gibt es unterschiedliche Absicherungsmodelle. Wir haben uns in den währungsgesicherten Anteilsklassen unserer ETFs für ein toleranzbereinigtes Absicherungsmodell entschieden.*

- Ein toleranzbereinigtes Modell kann effektivere Ergebnisse erzielen als eine statische monatliche Hedging-Strategie, vor allem in volatilen Märkten. Ausserdem fallen im Vergleich zur statischen täglichen Absicherung geringere Kosten an.

- Die Wertentwicklung der Anteilsklassen, die nach dem toleranzbereinigten Modell abgesichert werden, kann von den monatlich abgesicherten Benchmarks abweichen.

*Bitte beachten Sie, dass das toleranzbereinigte Hedging-Modell bei den währungsgesicherten Anteilsklassen unserer UCITS ETFs zur Anwendung kommt. Sonstige in Europa aufgelegte Investmentfonds von J.P. Morgan Asset Management verwenden eventuell einen anderen Ansatz.

So minimieren Anleger ihr Währungsrisiko

Eine Währungssicherung kann dazu beitragen, den Effekt von Wechselkursschwankungen auf die Wertentwicklung eines ETF zu reduzieren, wenn die Anlagewerte eines ETF auf eine andere Währung bzw. andere Währungen lauten als die eigene bevorzugte Währung des Anlegers.

Ein vollkommen währungsgesichertes Portfolio ist indes nicht möglich. Die Märkte sind ständig in Bewegung, daher ist es unrealistisch, die Währungsabsicherung jederzeit an die zugrunde liegenden Anlagewerte anpassen zu können. Zudem hängt der Wert der abgesicherten Anteilsklasse auch von den Transaktionskosten und den Auswirkungen der Zinsdifferenziale ab. Die Aufgabe der ETF-Anbieter besteht vielmehr darin, eine Hedging-Strategie umzusetzen, die das Wechselkursrisiko der währungsgesicherten Anteilsklassen weitestgehend eindämmt und zugleich die Transaktions- und operativen Kosten dieser Sicherungsgeschäfte minimiert.

Währungsabsicherung für Indexfonds und ETFs

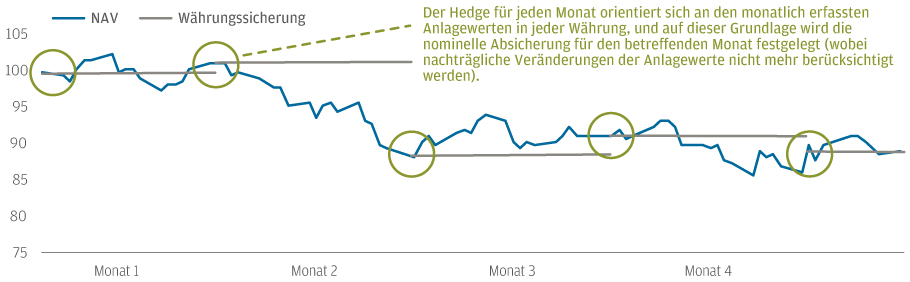

Einige Indexfondsmanager und ETF-Anbieter setzen in ihren währungsgesicherten Anteilsklassen auf ein statisches monatliches Hedging.

Beim statischen monatlichen Hedging-Modell wird in der Regel am letzten Geschäftstag jedes Monats eine Momentaufnahme erstellt, die den Wert der Portfolioanlagen in jeder Währung erfasst. Danach richtet sich der Wert der Sicherungsgeschäfte für den Folgemonat.

Quelle: JP Morgan Asset Management. Nur zur Veranschaulichung.

Das statische monatliche Hedging ist ein kostengünstiges und systematisches Modell, das auf monatlich abgesicherte Benchmarks abgestimmt ist. Da die Sicherungsgeschäfte aber nur in monatlichen Abständen erneuert werden, fliessen nachträgliche Wertveränderungen der Anlagewerte nicht in das statische monatliche Hedging ein.

Eine statische tägliche Absicherungsstrategie dämmt das Währungsrisiko zwar besser und genauer ein, geht jedoch mit höheren Transaktionskosten einher.

Das Währungssicherungskonzept der UCITS ETFs von J.P. Morgan Asset Management

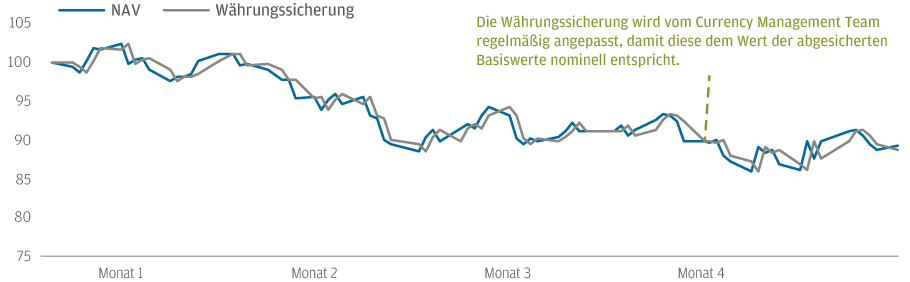

Aus diesem Grund haben wir ein toleranzbereinigtes Hedging-Modell eingeführt, um das Wechselkursrisiko in den währungsgesicherten Anteilsklassen unserer ETFs zu vermindern.

Die Währungssicherungsinstrumente werden von unserem Currency Management Team regelmässig angepasst, wenn die Absicherungsquoten im Vorfeld festgelegte Schwellenwerte überschreiten. Dieser Ansatz trägt dazu bei, dass der Wert der Währungsabsicherungen nominell weiterhin dem Wert der abgesicherten Anlagen entspricht, wenn sich die Marktwerte verändern.

Quelle: JP Morgan Asset Management. Nur zur Veranschaulichung.

Ein toleranzbereinigtes Absicherungsmodell ermöglicht ETF-Anlegern eine präzise Währungsabsicherung und reduziert zugleich die Transaktionskosten, die beim statischen täglichen Hedging entstehen. Der Kostenaufwand ist – obwohl generell eher gering – üblicherweise etwas höher als beim statischen monatlichen Hedging, aber immer noch niedriger als bei der täglichen Absicherung. Eine toleranzbereinigte Hedging-Strategie reduziert das Risiko, dass grosse, nicht angepasste über- oder unterbesicherte Positionen die Wertentwicklung der währungsgesicherten Anteilsklassen beeinträchtigen.

Allerdings kann die Performance von monatlich abgesicherten Benchmarks der ETFs abweichen, deren Sicherungsinstrumente in der Regel nur einmal im Monat neu ausgerichtet werden.

Absicherungsquoten im Fokus

Um eine Absicherungsquote von 100 % zu erreichen, sollte der Wert der Derivate, die das Währungsengagement eines Portfolios absichern, dem nominellen Wert der Portfolioanlagen entsprechen. Wenn der Wert der Portfolioanlagen steigt, sinkt die Absicherungsquote und das Portfolio ist unterbesichert. Wenn der Wert der Portfolioanlagen fällt, steigt die Absicherungsquote und das Portfolio ist überbesichert.

Sind die Absicherungsquoten zu weit überzogen, besteht die Gefahr, dass der Effekt auf die Wertentwicklung einer abgesicherten Anteilsklasse eine andere Anteilsklasse desselben Fonds beeinträchtigen könnte. Aufgrund der Regulierungsvorgaben müssen ETF-Anbieter die Absicherungsquoten in einem Toleranzbereich von 95 % bis 105 % halten, sodass ein toleranzbereinigtes Hedging-Modell für viele ETFs sinnvoll ist.

Getrennte Abrechnung

Alle Kosten und Aufwendungen, die im Rahmen der Währungsabsicherung anfallen, tragen alle abgesicherten Anteilsklassen, die innerhalb desselben ETF auf die gleiche Währung lauten, anteilig. Diese Kosten fallen also gesondert an und sind nur von den Anlegern der währungsgesicherten Anteilsklassen zu zahlen.

Präzision und Kosten in Balance

Wir sind überzeugt, dass unser Konzept zur Währungsabsicherung für unsere UCITS-ETF-Strategien am besten geeignet ist.

Eine toleranzbereinigte Absicherung ist mit deutlich weniger Transaktionen verbunden als ein statisches tägliches Hedging-Modell, da die Hedges erst dann angepasst werden, wenn die Absicherungsquote den Schwellenwert überschreitet. Zudem ermöglicht der toleranzbereinigte Ansatz im Vergleich zum statischen monatlichen Hedging eine präzisere Währungsabsicherung, vor allem in volatilen Märkten.

Übersicht der strategien zur währungssicherung der ETFs

Statisches monatliches Hedging

Die monatliche Neuausrichtung senkt die Transaktionskosten und entspricht zahlreichen Indexmethodologien, was den Tracking Error reduzieren kann.

Eine unvollständige Absicherung kann die Anleger einem unerwarteten Währungsrisiko aussetzen.

Statisches tägliches Hedging

Die tägliche Neuausrichtung erhöht die Transaktionskosten und entspricht zahlreichen Indexmethodologien, was den Tracking Error reduzieren kann.

Die tägliche Neuausrichtung minimiert das Währungsrisiko, jedoch können die hohen Transaktionskosten die Vorteile überwiegen.

Toleranzbereinigtes Hedging

Die Hedges werden angepasst, sobald die Absicherungsquote eine vorher festgelegte Schwelle überschreitet. Dabei fallen geringere Transaktionskosten an als beim täglichen Hedging.

Dieses Modell ist für Indexanbieter nicht ohne weiteres in ihren Indexmethoden zu berücksichtigen, was möglicherweise zu einem höheren Tracking Error führt.

Dieses Modell dämmt das Währungsrisiko stärker ein als das monatliche Hedging und senkt die Transaktionskosten im Vergleich zu täglichen Sicherungsgeschäften.