Wirklich liquide ETFs

Exchange Traded Funds (ETFs) bieten Anlegern viele Vorteile, wie flexiblen taggleichen Kauf und Verkauf an der Börse, effizienten Marktzugang und potenziell niedrigere Kosten. Eines der wichtigsten Merkmale von ETFs – ihre Liquidität – ist auch das Merkmal, das am häufigsten missverstanden wird.

Mit den Mythen aufräumen

Liquidität bezieht sich auf die Fähigkeit, ein Wertpapier schnell, einfach und zu angemessenen Transaktionskosten zu kaufen oder zu verkaufen. ETFs und einzelne Aktien werden an einer Börse gehandelt, was viele Anleger zu der Annahme veranlasst, dass die Faktoren, die die Liquidität beider Wertpapiere bestimmen, ähnlich sein müssen. Das ist nicht der Fall. Die Liquidität von ETFs kann oft weitaus höher sein, als die meisten Anleger annehmen.

ETFs funktionieren in Wahrheit in einem grundlegend anderen Ökosystem als andere börsennotierte Instrumente, wie z. B. einzelne Aktien oder geschlossene Fonds. Während diese Wertpapiere ein festes Angebot an im Umlauf befindlichen Anteilen haben, handelt es sich bei ETFs um offene Anlageinstrumente, die je nach Angebot und Nachfrage der Anleger Anteile am Sekundärmarkt ausgeben oder zurückziehen können.

Dieser einzigartige Ausgabe- und Rücknahmemechanismus bedeutet, dass die Liquidität von ETFs viel höher und dynamischer ist als die von Aktien. Dadurch erklärt sich auch, warum die Liquidität eines ETF hauptsächlich durch die Liquidität seiner zugrunde liegenden einzelnen Wertpapiere und nicht durch den Umfang seiner Anlagen oder sein Handelsvolumen bestimmt wird.

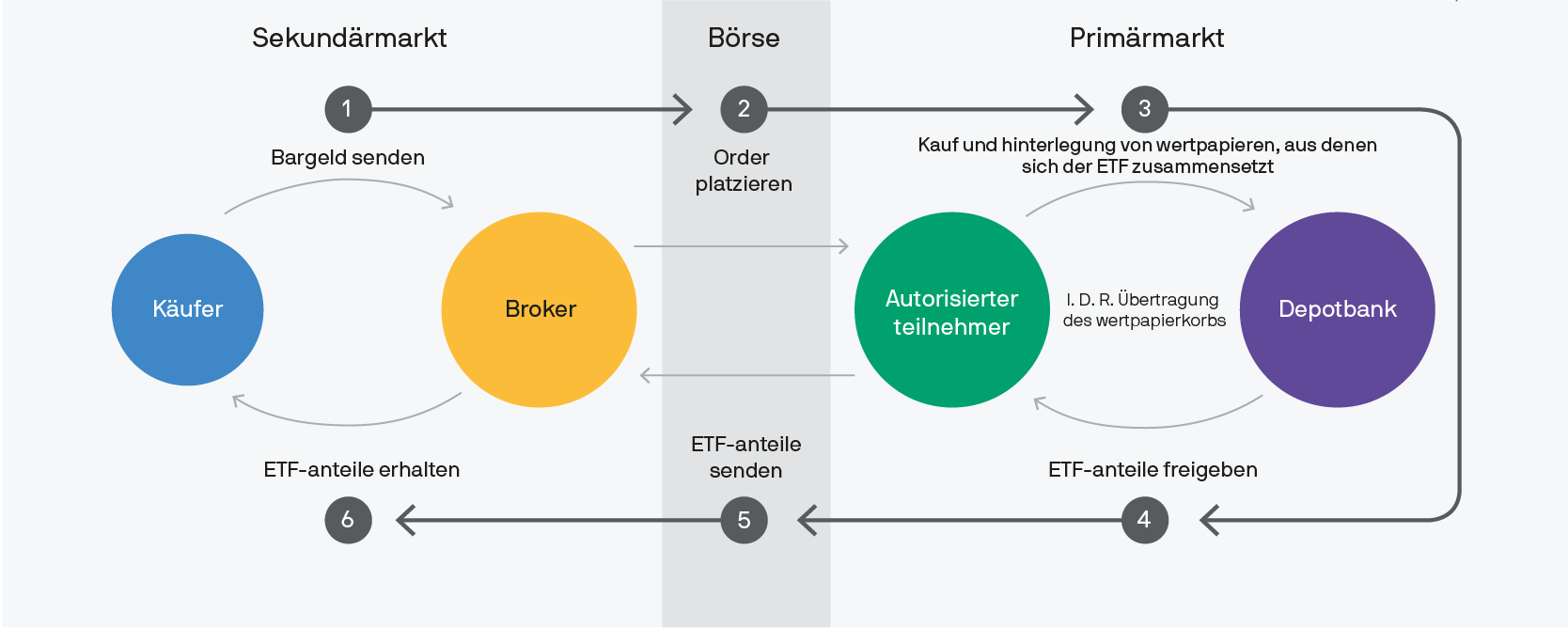

Das ETF-Ökosystem: Der Handel erfolgt auf dem Sekundärmarkt; die Schaffung und Rücknahme auf dem Primärmarkt

Quelle: J.P. Morgan Asset Management; nur zu Illustrationszwecken.

Leitlinien zur Bestimmung der Liquidität und zum Handel mit ETFs

Zwar weisen ETFs viele aktienähnliche Merkmale auf, die Liquidität gehört jedoch nicht dazu. Daher ist es wichtig, bei der Beurteilung der Liquidität von ETFs über das Handelsvolumen und die Indikatoren am Monitor hinauszugehen. Im Folgenden haben wir einige Tipps zur Liquidität von ETFs aufgeführt.

- Richten Sie sich nicht nach dem Handelsvolumen oder der Fondsgröße. Das vielleicht häufigste Missverständnis bei ETFs ist, dass der Handel mit Fonds mit geringem täglichen Handelsvolumen oder mit geringen verwaltetem Vermögen schwierig oder teuer ist. Das ist jedoch nicht der Fall. Durch ihren Ausgabe- und Rücknahmemechanismus können ETFs mit kleinem oder niedrig notiertem Handelsvolumen in der Regel große Kauf- oder Verkaufsorders absorbieren und weiterhin zu Kursen gehandelt werden, die typischerweise nahe am Nettoinventarwert ihrer zugrunde liegenden Wertpapiere liegen.

- Berücksichtigen Sie die gesamte ETF-Liquidität auf dem Sekundär- und Primärmarkt. Da Market Maker (diese nehmen kontinuierlich Kauf- und Verkaufsorders für ETFs an und leisten so einen wichtigen Beitrag zu ihrem Handel an der Börse) oft nur einen kleinen Anteil des Volumens anzeigen, das zu handeln sie tatsächlich bereit sind, entsteht für Anleger der Eindruck, dass die Sekundärmarktliquidität größer ist, als dies die Indikatoren auf dem Monitor vermuten lassen. Anleger mit großen ETF-Transaktionen können auch die Liquidität des Primärmarkts nutzen, indem sie mit einem autorisierten Teilnehmer zusammenarbeiten, um ETF-Anteile direkt bei der Fondsgesellschaft auszugeben oder zurückzugeben.

- Verwenden Sie beim Handel mit ETFs Limit Orders als Standardauftragsart. Eine Limit Order ist ein Kauf- oder Verkaufsauftrag einer festgelegten Anzahl von Anteilen zu einem festgelegten Preis oder günstiger. Dies gibt den Anlegern eine gewisse Kontrolle über den Preis, zu dem der ETF-Handel ausgeführt wird. Im Gegensatz dazu kann eine Market Order – ein Auftrag zum sofortigen Kauf oder Verkauf zum besten verfügbaren aktuellen Preis – zu einem Preis ausgeführt werden, der weit höher (oder niedriger) als erwartet ist, wenn der Auftrag Daueraufträge im Auftragsbuch durchläuft.

- Berücksichtigen Sie die Tageszeit, wenn Sie ETF-Transaktionen tätigen. In der Regel wird der Handel zu Zeiten, in denen es für Market Maker und andere institutionelle Anleger schwierig ist, zugrunde liegende Wertpapiere in einem ETF abzusichern, wahrscheinlich zu breiteren Spreads und weniger effizienten Transaktionen führen. Dies ist in der Regel unmittelbar nach der Öffnung der europäischen Märkte und kurz vor deren Schließung der Fall. ETFs mit Sitz in Europa, die über die europäischen Märkte hinaus investieren, weisen zusätzliche Liquiditätsaspekte auf, da die Börsen, an denen der zugrunde liegende Wertpapierhandel abgeschlossen wird, geschlossen sein können, wenn an den europäischen Börsen noch gehandelt wird. In diesem Intervall sind die zugrunde liegenden Wertpapiere weniger liquide, was wiederum zu breiteren Geld-Brief-Spannen führen kann.

- Arbeiten Sie mit Ihrem ETF-Anbieter zusammen, insbesondere bei großen Transaktionen. Riskieren Sie nicht den Alleingang. Die meisten Anbieter verfügen über Kapitalmarkt-Teams, deren Aufgabe es ist, mit Portfoliomanagern, APs, Market Makern und Börsen zusammenzuarbeiten, um die tatsächliche Liquidität der ETFs zu bewerten und die Anleger bei einer effizienten Handelsausführung zu unterstützen.

09tz230109102223