ETF’s zijn gemakkelijk te kopen en te verkopen

“Liquiditeit” geeft aan hoe snel en gemakkelijk een belegging is te verhandelen zonder dat dit de prijs ervan significant beïnvloedt. Een lage liquiditeit kan een risico zijn, omdat beleggers dan gedwongen kunnen zijn om minder gunstige prijzen te accepteren als er niet genoeg geïnteresseerde kopers of verkopers zijn.

Net als aandelen worden ETF’s verhandeld op beurzen, tegen prijzen die gedurende de dag veranderen. In tegenstelling tot aandelen staat het aanbod van ETF-aandelen niet vast; dit kan op elk moment veranderen om aan de vraag van beleggers te voldoen. Als er bijvoorbeeld meer verkopers dan kopers zijn, dan kunnen ETF-aandelen van de markt worden gehaald om de onbalans te helpen corrigeren en eventuele verstoringen van hun koers te minimaliseren.

ETF’s doen dit door gebruik te maken van de handelskracht van hun portefeuillebelangen. ETF’s zijn immers “mandjes” die normaal gesproken uit honderden verschillende effecten bestaan. Ook als een ETF zelf maar weinig wordt verhandeld, zal deze nog steeds liquide zijn als het onderliggende mandje van effecten actief wordt gekocht en verkocht.

Waarom is liquiditeit van belang?

Als ETF’s liquide zijn, is de kans kleiner dat beleggers een hogere prijs moeten betalen om aandelen te kopen of een lager bedrag moeten accepteren bij verkoop, wat beide het rendement kan verlagen.

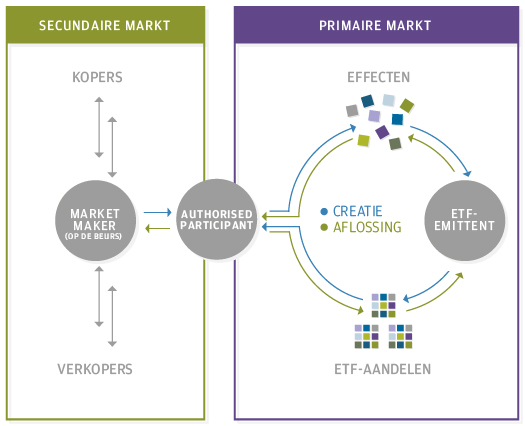

ETF-aandelen kunnen naar behoefte worden gecreëerd en afgelost

Het aanbod van aandelen van een ETF kan worden verhoogd of verlaagd om de koers ervan in lijn te houden met de waarde van de onderliggende belangen in de portefeuille. Als veel beleggers bijvoorbeeld een ETF willen verkopen, kan de aandelenkoers daarvan dalen tot onder de waarde van de onderliggende beleggingen. Het proces om het aantal aandelen in die gevallen te verminderen werkt als volgt:

- De market maker koopt ETF-aandelen, meestal met een korting op de waarde van het mandje van onderliggende effecten.

- De aandelen worden afgelost door ze via een zogenoemde Authorised Participant (AP) over te dragen aan de emittent van de ETF, in ruil voor de onderliggende effecten.

- De market maker verkoopt deze effecten, meestal voor meer dan hij voor de ETF-aandelen heeft betaald.

Doordat de ETF-aandelen worden gekocht en verwijderd uit de markt, helpt dit om de koersen weer in de richting van de waarde van het onderliggende mandje te duwen. Het proces verloopt omgekeerd wanneer meer aandelen nodig zijn om aan de vraag van kopers te voldoen (zie blauwe lijnen in de afbeelding). Market makers kopen dan effecten en dragen deze via een AP over aan de ETF-emittent in ruil voor nieuw gecreëerde aandelen, die vervolgens worden verkocht aan beleggers.

Hoe ETF-aandelen worden gecreëerd en afgelost

Bron: J.P. Morgan Asset Management.

Het creëren en aflossen van aandelen draagt eraan bij dat ETF's worden verhandeld tegen koersen die dicht bij de marktwaarde liggen van hun portefeuillebelangen.

ETF-terminologie

- Market Maker (Market Maker): Een beurshandelaar die continu tegen bepaalde koersen koopt of verkoopt; ook wel bekend als liquidity provider.

- Primaire Markt (Primary Market): De markt waar ETF-aandelen worden gecreëerd en afgelost.

- Secundaire Markt (Secondary Market): Een beurs waar ETF’s worden verhandeld, zoals de London Stock Exchange.

- Authorised Participant (Authorised Participant): Een makelaar/handelaar die met de ETF-emittent is overeengekomen om aandelen te creëren of af te lossen voor rekening van market makers en institutionele beleggers.