Un resumen de las últimas tendencias en los mercados (mayo de 2026)

Los mercados restaron importancia a la turbulencia geopolítica en abril, con varios alcanzando nuevos máximos históricos. Un cese al fuego de dos semanas iniciado el 8 de abril, que luego se extendió, alimentó el optimismo al inicio del mes. Sin embargo, el verdadero motor del repunte en los activos de riesgo fue el renovado enfoque en el ciclo de inversión en inteligencia artificial y la expansión de la infraestructura que lo respalda. Las acciones globales subieron 10.9%, impulsadas por Estados Unidos y Asia emergente, que recuperaron por completo los niveles previos al conflicto. La renta fija global avanzó 1.5%, aunque los retornos fueron desiguales, ya que el alza en los precios de la energía mantuvo vivas las preocupaciones inflacionarias. El dólar estadounidense retrocedió parte de las ganancias de marzo, con el índice DXY cayendo 1.9% en el mes.

El alto al fuego redujo los riesgos inmediatos de una escalada, pero no resolvió el problema macroeconómico de fondo: los flujos restringidos a través del Estrecho de Ormuz. Los precios del petróleo se mantuvieron elevados y cerraron el mes en 105 dólares por barril, aumentando las presiones inflacionarias a nivel global. El Brent cayó 3.5% durante el mes, pero sigue 87% por encima de su nivel de inicio de año. Los principales bancos centrales de las economías desarrolladas mantuvieron las tasas sin cambios, a la espera de ver cómo la incertidumbre sobre la duración del conflicto entre Estados Unidos e Irán impacta la inflación y el empleo. En Estados Unidos, el CPI de marzo subió a 3.3% desde 2.4% en febrero, mientras que el core CPI aumentó a 2.6% desde 2.5%, ligeramente por debajo de lo esperado. El mercado ahora descarta alzas de tasas en Estados Unidos este año, después de haber asignado previamente una pequeña probabilidad, con la Fed manteniendo la tasa entre 3.50% y 3.75%. El nominado para presidir la Fed, Kevin Warsh, fue aprobado por el Comité Bancario del Senado y se espera su confirmación en el pleno Senado, mientras que el actual presidente Powell confirmó que seguirá como gobernador tras concluir su mandato. Las diferencias en la reunión de abril del FOMC también llamaron la atención, con cuatro disidentes, tres de ellos en contra de una postura “dovish” y uno a favor de un tono más restrictivo. En Japón, la votación 6-3 para mantener las tasas fue vista como relativamente “hawkish”. El BCE y el Banco de Inglaterra mantuvieron tasas, mientras los debates sobre futuras alzas se intensifican por la inflación y los costos energéticos. En América Latina, Brasil fue el único banco central que recortó tasas, bajando la Selic en 25 puntos base a 14.5%.

El desempeño de la renta fija global fue mixto en abril, impulsado por renovadas preocupaciones inflacionarias. Los yields en Estados Unidos siguen por encima de los niveles de inicio de año, con los bonos a 2 años subiendo 9 puntos base a 3.9% y los de 10 años avanzando 7 puntos base a 4.4%. Los yields también aumentaron en otros mercados desarrollados, ya que los inversionistas siguen anticipando múltiples alzas antes de fin de año. En crédito, el apetito por riesgo tras el anuncio del alto al fuego redujo los spreads y mantuvo el foco en balances sólidos y yields atractivos. En este entorno, sigue haciendo sentido priorizar crédito de alta calidad y duración corta o intermedia, dada la incertidumbre fiscal y de inflación. Aun así, los yields más altos frente a niveles previos al conflicto y la divergencia en políticas mantienen abiertas oportunidades para una gestión activa en renta fija.

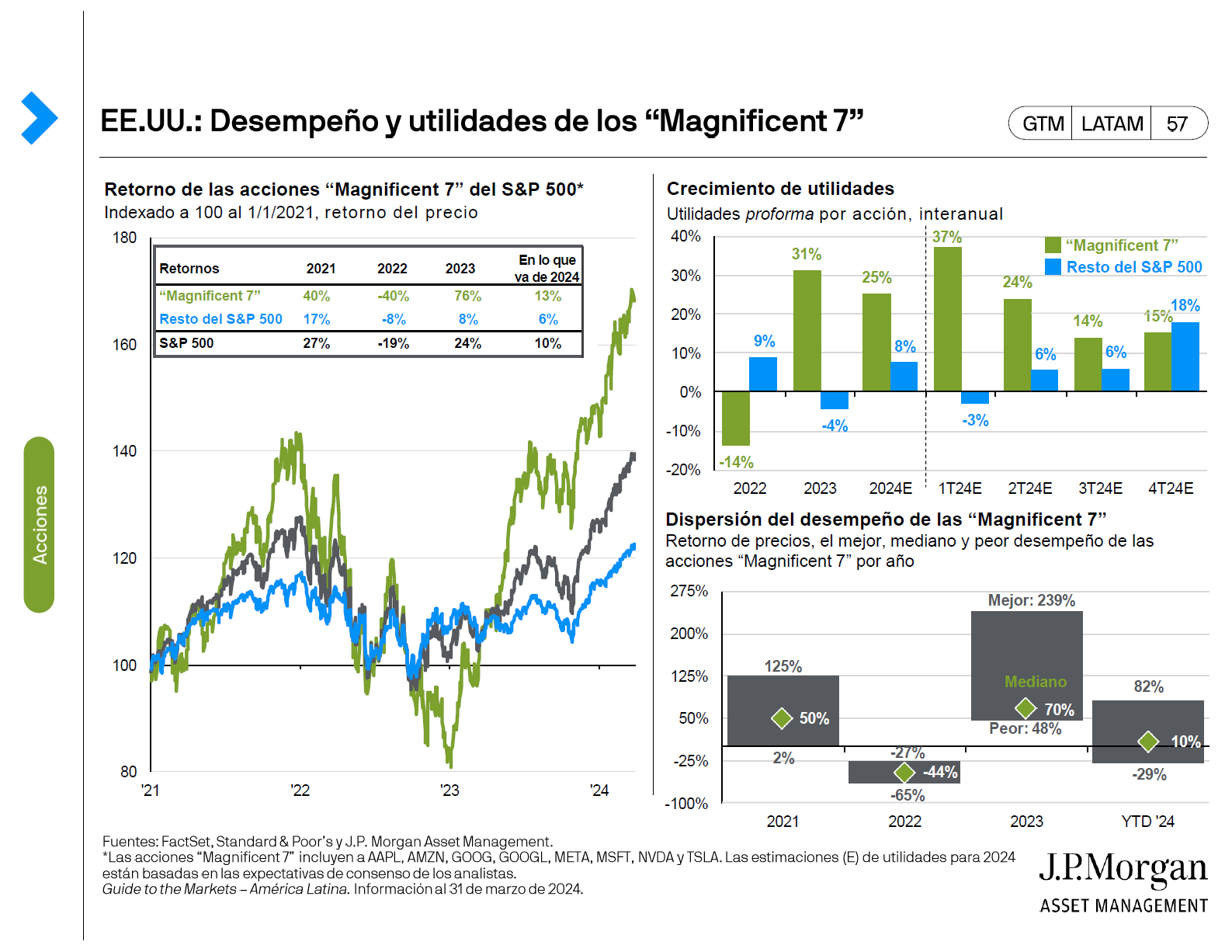

En acciones, los temas estructurales —más que los cíclicos— fueron los protagonistas. La rotación global fuera de la exposición concentrada en Estados Unidos continuó, especialmente hacia Asia emergente, pero con dos filtros clave. Primero: la sensibilidad a choques en el suministro de energía, donde Europa y partes del sudeste asiático siguen más expuestas por su dependencia de petróleo y gas importados y reservas estratégicas limitadas. Segundo: la presencia de motores de crecimiento estructural capaces de compensar un shock energético —principalmente el crecimiento de utilidades impulsado por IA y reformas corporativas en Asia. Estos filtros se reflejaron claramente en abril. Las acciones de mercados emergentes subieron 17.4%, lideradas por revisiones al alza en utilidades en Asia. Taiwán y Corea, piezas clave en la cadena de semiconductores y memorias, fueron los mayores impulsores y acumulan alzas de 51% y 94% en el año. Estados Unidos también destacó, con un alza de 10.4% en acciones, su mejor mes desde noviembre de 2020, impulsado por mayores expectativas de utilidades. Se espera que el crecimiento de utilidades del S&P 500 alcance 21.9% este año. En los resultados del 1T26, 85% de las empresas superaron expectativas, el mayor porcentaje desde el 2T21, lo que confirma que la inversión en infraestructura de IA está impulsando las ganancias tecnológicas (especialmente en semiconductores) y expandiéndose a otros sectores. Los bancos se benefician de la actividad en mercados de capitales ligada a IA, mientras que la demanda de equipos eléctricos fortalece a la industria. Con los hyperscalers estadounidenses elevando sus planes de inversión en IA para 2026 a 761 mil millones de dólares, el mercado ahora se enfoca en dónde aterrizará ese gasto.

De cara al futuro, la atención seguirá puesta en los efectos de las disrupciones energéticas sobre las cadenas de suministro, la inflación y las perspectivas de utilidades. El alto al fuego y las negociaciones abren una posible vía de normalización, y los inversionistas deben evitar reaccionar a los titulares. Las primas de riesgo geopolítico pueden entrar rápido a los mercados, pero suelen desvanecerse igual de rápido. Mantener una diversificación amplia por clases de activos y regiones, con una visión de largo plazo, sigue siendo la estrategia más sólida ante choques. Conforme se vayan estabilizando las condiciones, los motores estructurales previos al conflicto deberían retomar el liderazgo: crecimiento de utilidades impulsado por IA en Asia, reformas continuas en países como Corea y Japón, y una expansión del liderazgo estadounidense más allá de las grandes tecnológicas.

Para obtener información importante, consulte la página de inicio.

Este contenido está destinado a inversionistas cualificados y forma parte del material educativo disponible para su descarga a través de esta página. Recomendamos leer el documento para obtener acceso completo a la información y sus respectivas disclaimers.