每週聚焦

聯準會降息時程再延後?

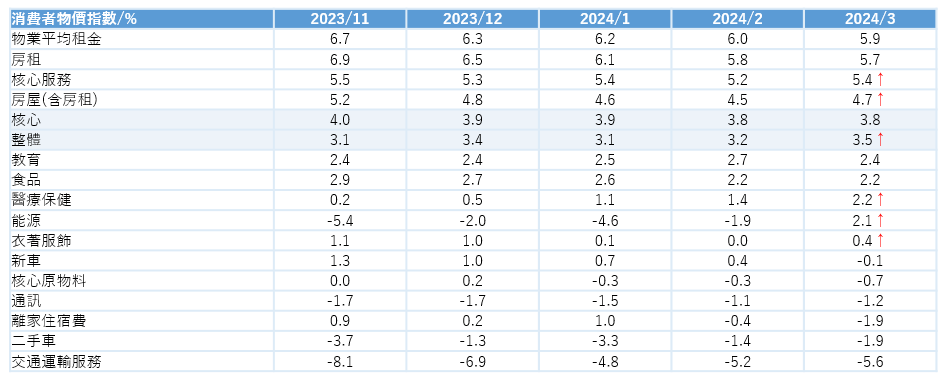

聯準會降息時程的不確定性為股債市帶來短期波動,將視為布局良機: 美國3 月消費者物價指數 (CPI) 年增 3.5%,不僅高於市場預期的 3.4%,也高於前值 3.2%,剔除食品與能源成本的核心 CPI 年增 3.8%,高於市場預期的 3.7%,與 2 月前值 3.8% 持平。根據FedWatch顯示,聯準會可能延至下半年才會啟動降息,利空消息影響美股在連續上漲5個多月後藉此漲多拉回。目前美國企業獲利持續改善,在聯準會先前表態今年仍會進入降息周期的預期下,股債市短期波動為分批布局良機。

2023年11月以來,美國整體消費者物價指數走升

資料來源:美國勞工局,摩根資產管理整理,2024.4.11。 ↑代表3月數值相較2月走升。

焦點一:台股

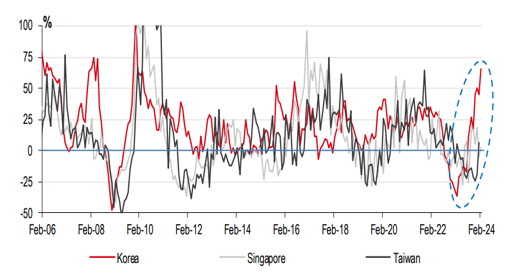

AI強勁需求不減,台灣3月出口創兩年新高:AI人工智慧相關應用帶動伺服器等電腦需求倍增,台灣3月出口年增率大幅優於市場預期達18.9%創兩年來最強表現,其中資通與視聽產品類別出口126.5億美元,創歷年單月新高,較去年同月增1.7倍,為最大的成長來源。隨半導體景氣改善,全球半導體設備出貨年增率自去年11月以來由負翻正,且今年1、2月全球半導體產業銷售年增15.2%與16.3%,續創2022年5月以來最大年增幅,就歷史經驗觀察,半導體週期翻揚對亞洲科技產業均具正面提振,持續看好AI題材有利台股與亞太科技股後市表現。

AI注入強心針,亞洲半導體景氣翻揚

台灣、南韓、新加坡半導體工業生產年增率(%)

資料來源:CEIC, HSBC,資料日期:2024.4.10

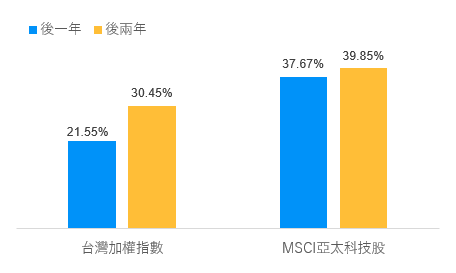

半導體景氣翻轉有利台股與亞洲科技股後市

全球半導體設備出貨年增率由負翻正後*平均報酬率(%)

資料來源: SIA,摩根資產管理整理,資料日期:2023.12.31。*過去4次全球半導體設備出貨年增率由負翻正時間為2009/11、2012/11、2016/8、2020/1 / 過去的表現並非目前及未來績效的可靠指標,投資人無法直接投資於指數。

焦點二:歐股

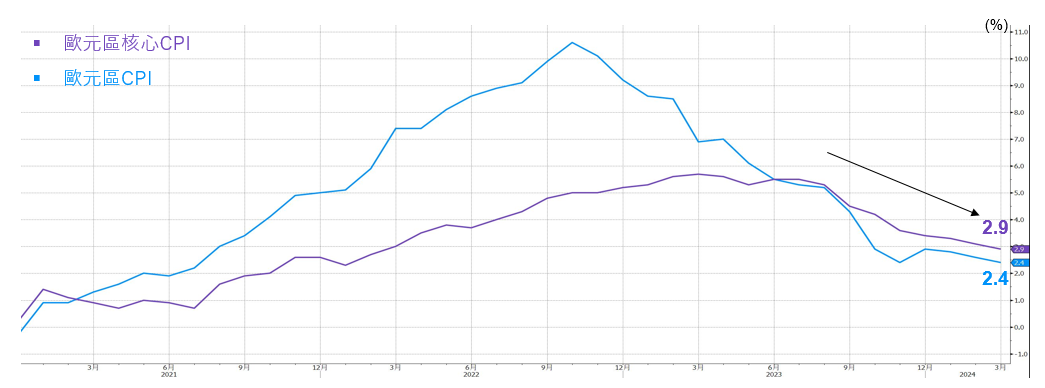

歐洲央行貨幣政策有望漸趨寬鬆,歐洲股市未來表現有所支撐:歐洲央行在上週(4/11)公布利率決策連續第五次維持基準利率水平不變,符合市場預期,並在會後聲明中表示若確定通膨朝目標值降溫,則可望適當放寬緊縮貨幣政策,市場預期歐洲央行不排除最快於6月開始展開降息。從近期歐洲經濟數據可以發現,歐元區消費者物價指數自2022年10月高點後呈現穩步下滑趨勢,為央行提供更多寬鬆貨幣政策空間。此外,歐洲製造業PMI生產指數及新訂單指數回升走高,服務業PMI亦持續穩步在50榮枯線之上。展望後市,經濟呈現復甦格局伴隨貨幣政策有望逐步轉向寬鬆,歐洲股市後續表現可望有所支撐。

歐元區通膨數據穩定下滑,為歐洲央行提供更多寬鬆貨幣政策空間

歐元區消費者物價指數(CPI)及核心消費者物價指數(單位:百分比%)

資料來源: Bloomberg。資料日期:2024.4.12.。

資金流向

投資等級債券基金持續淨流入,美國與亞太股票型基金轉淨流出

外資連4週買超南韓股市,連5周賣超台股,連2周賣超中國股市,印度股市轉為買超。

外資對亞洲主要股市買賣超金額(單位:百萬美元)

資料來源:Bloomberg, 當地證交所, 2024/4/12。1中國買賣超資料統計自北向滬港通與北向深港通買賣超資料加總,資料截至2024/4/12。2日本、印尼資料截至2024/4/5。3印度資料截至2024/4/10。4. 馬來西亞資料截至2024/4/9。5. 泰國資料截至2024/4/11。

上週美國與亞太股票型基金轉淨流出,歐洲股票基金持續淨流出。

資金流向(一) 股票型基金 (單位:百萬美元)

資料來源:EPFR Global, 2024/4/10。1新興市場合計為全球型新興市場、新興亞洲、拉丁美洲、新興歐非中東股票型基金加總。備註: 資料包含ETF與共同基金。*2024年以來數據由2023/12/28起算。

上週投資等級債券基金持續淨流入,非投資等級債券基金轉淨流出。

資金流向(二) 債券型及貨幣型基金 (單位:百萬美元)

資料來源:EPFR Global, 2024/4/10。 1債券型合計為非投資等級債、新興市場債、投資等級債、市政債、MBS、政府債等各類債券型基金加總。備註: 資料包含ETF與共同基金。*2024年以來數據由2023/12/28起算

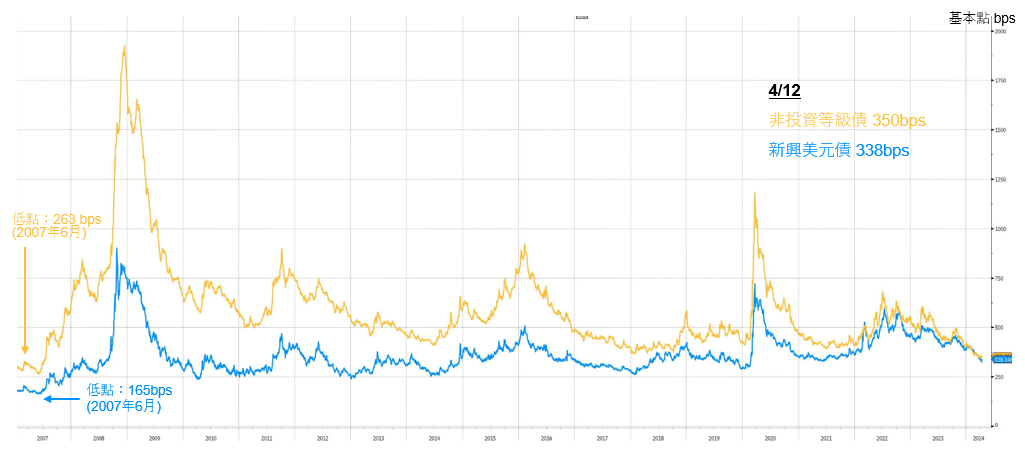

信用市場

非投資等級債與新興市場美元債利差皆擴張

截至4/12,非投資等級債相對美國國庫券之利差較上週擴張5個基點,新興市場美元債利差較上週擴張7個基點。就中期角度,非投資等級債考量 a.整體基本面仍健康,未來2年到期債務規模占比低【截至2024年3月底,過去12個月違約率為1.67%,預期2024年違約率2.75%*資料來源:J.P.Morgan。資料日期2024.3.31.】,b.對美債利率敏感度相對低、c.收益保護較高之下,建議投資人仍可適度參與非投資等級債市機會。

資料來源:J.P. Morgan, 資料日期:2024.4.12.。摩根非投資等級債指數及摩根新興市場債券指數分別採J.P. Morgan Global High Yield Index及J.P. Morgan EMBI Global Diversified Index,利差使用Spread to Worst / 指數舉例為投資參考,惟投資人無法直接投資該指數