Slide Image

亞洲:經濟現況速覽

本頁顯示亞洲(中國除外)地區實質國內生產毛額成長及製造業採購經理人指數(PMI)。由於亞洲於全球經濟中佔據舉足輕重的地位,其成長及其製造業的健全與否發揮重要作用。右方顯示亞洲經濟其中兩大推動力——投資及出口,是審視該地區未來成長前景的重要指標。

本頁顯示亞洲(中國除外)地區實質國內生產毛額成長及製造業採購經理人指數(PMI)。由於亞洲於全球經濟中佔據舉足輕重的地位,其成長及其製造業的健全與否發揮重要作用。右方顯示亞洲經濟其中兩大推動力——投資及出口,是審視該地區未來成長前景的重要指標。

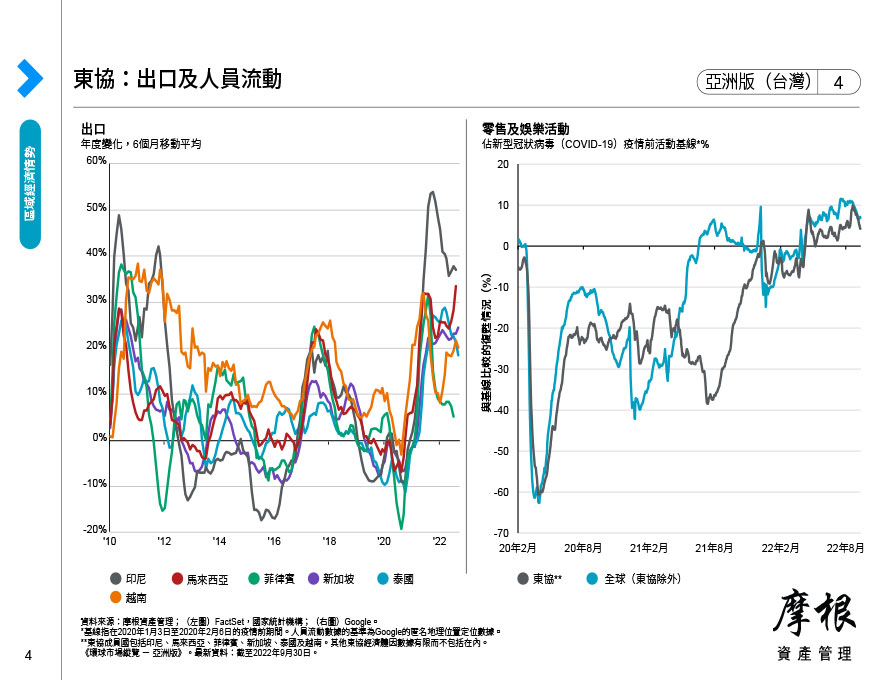

東協地區出口在2017年強勁反彈後,2019年的出口成長因為美國與貿易夥伴緊張關係升溫對市場情緒不利而下跌。儘管在簽署第一階段貿易協議後跌勢走穩,但新型冠狀病毒(COVID-19)疫情的爆發已打擊東協地區在2020年上半年的出口及消費成長情況。由於經常帳餘額水準有所差異,部分國家會較容易受到匯率變動和外資資金流的影響,尤其是印尼及菲律賓。

本頁顯示東協的貨幣及財政政策。新型冠狀病毒(COVID-19)疫情爆發,已促使若干東協央行寬鬆貨幣政策。根據財政狀況,我們可以依據相對於財政收入而言,政府支出力道是否加強,對經濟的支持力道是增強還是減弱。

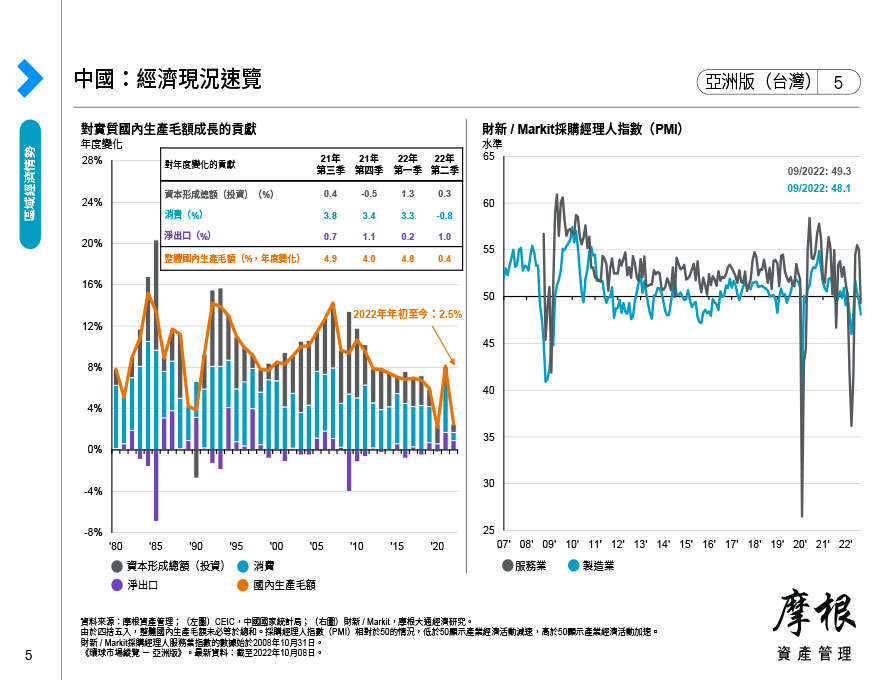

本頁顯示中國的基本經濟指標。左圖顯示國內生產毛額成長及其按支出劃分的組成要素所占比重。服務業及製造業採購經理人指數是衡量這兩個產業成長動能的另一種方式。這些每月指數來自於對採購經理人的調查,用以衡量相關環節的經濟活動。數據高於50表示擴張,低於50表示收縮。

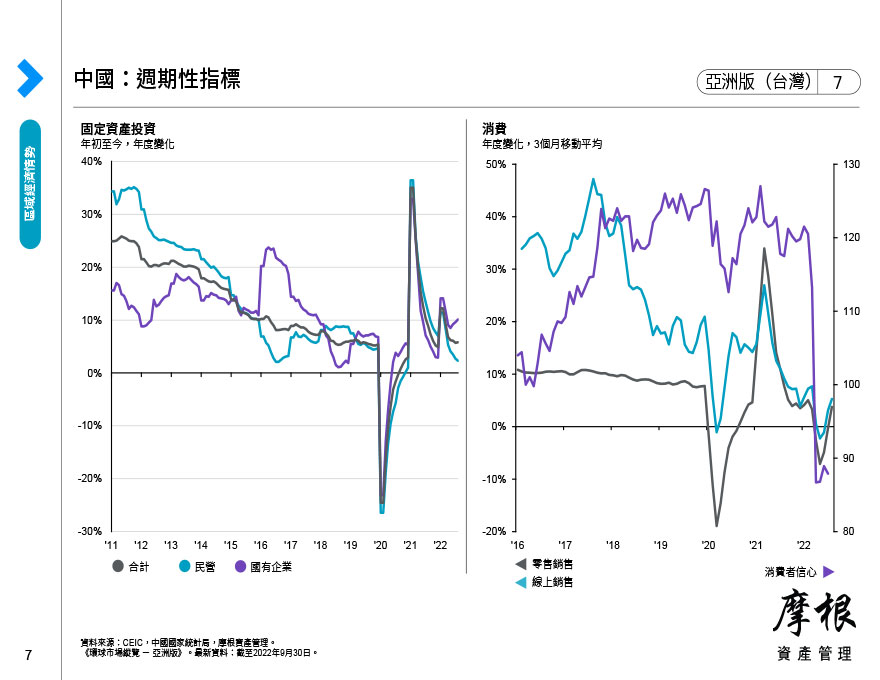

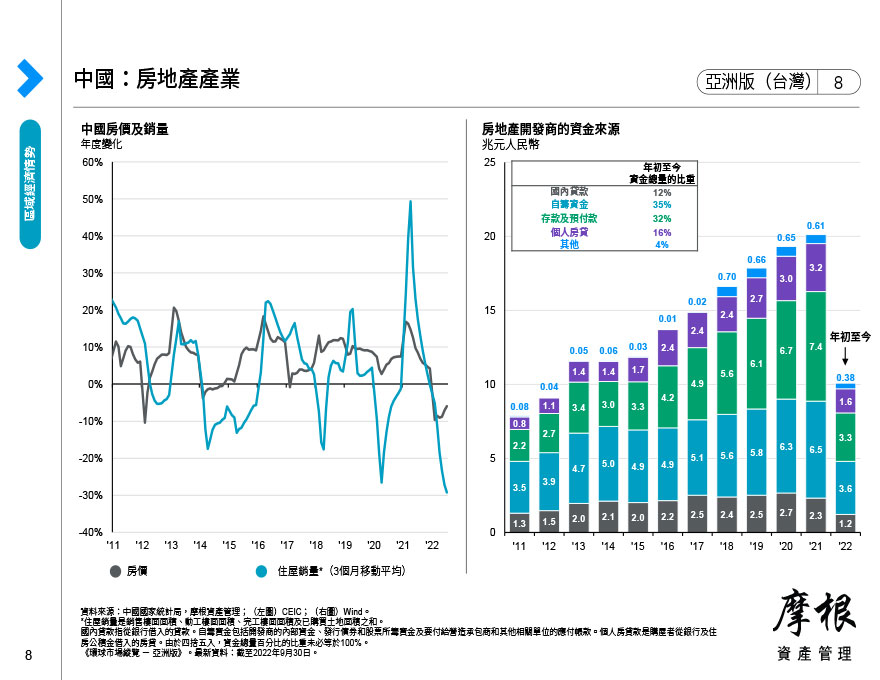

本頁透過若干指標審視中國短期經濟週期所處的位置。右圖顯示的零售及線上銷售反映其國內消費者的消費力穩健程度。左圖的固定資產投資顯示政府及民間資本支出投資動能。

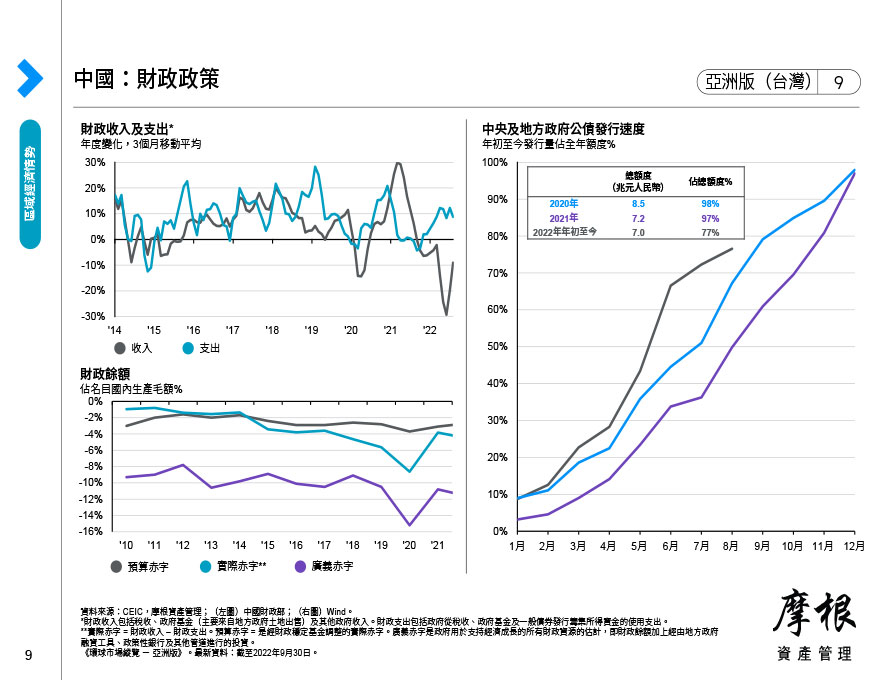

財政政策是政府支撐中國經濟發展的重要工具。本頁顯示政府財政收入及支出成長趨勢,兩者對於維持經濟國內成長都至關重要。本頁亦反映中央政府及地方政府的債券發行情況,當中預示地方及中央政府計劃採行的額外財政刺激措施。

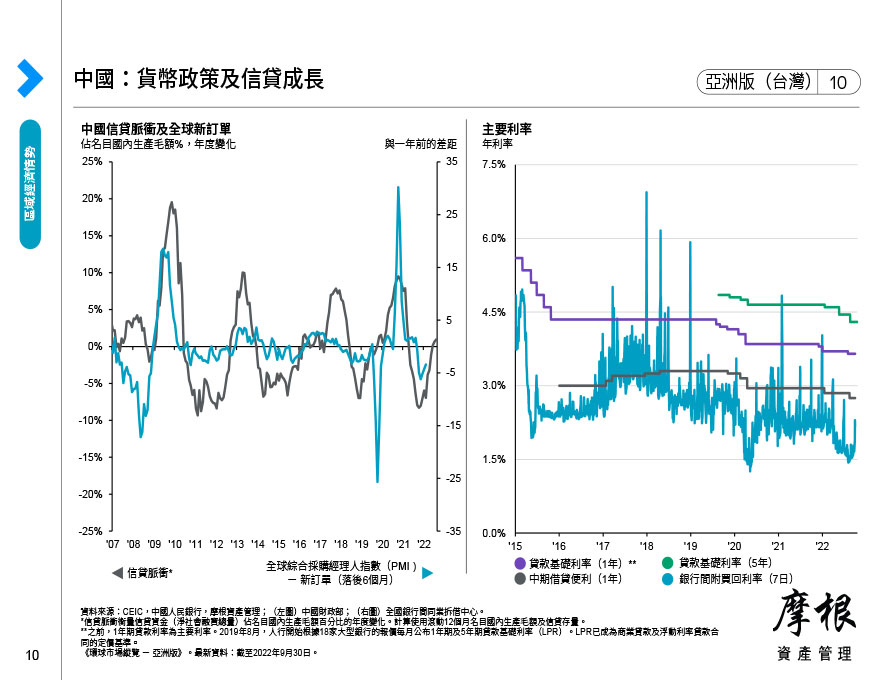

本頁顯示衡量流動性狀況及中國當局政策立場的若干指標。左圖的信貸脈衝顯示央行政策立場,其立場一直在支持經濟成長(趨向上揚)與對抗資產泡沫(趨向下跌)之間擺動。鑑於新型冠狀病毒(COVID-19)疫情造成的壓力及疲軟的國內經濟成長,貨幣政策立場看來偏向採取刺激措施,以提振經濟成長,進而提高商業信心,並且可能支持未來產出和需求。然而,右圖的主要政策利率反映融資成本,顯示中國人民銀行的貨幣政策相當平衡。中國一直依靠信貸管道及扶持特定產業和低收入家庭的針對性措施來推動經濟復甦,而非像已開發市場一樣推出傳統量化寬鬆或全面政策寬鬆措施。

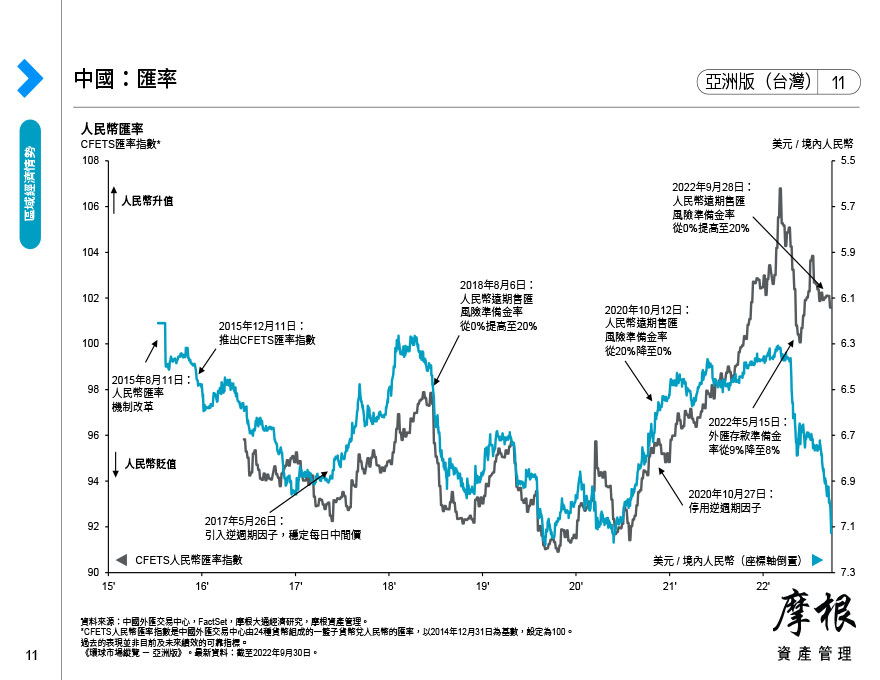

本頁反映中國的匯率走勢。左圖顯示人民幣兌美元匯率及一籃子貨幣的貿易加權匯率變動。右圖顯示外匯存底變動及貨幣走勢,反映資金流向。