Slide Image

全球成長

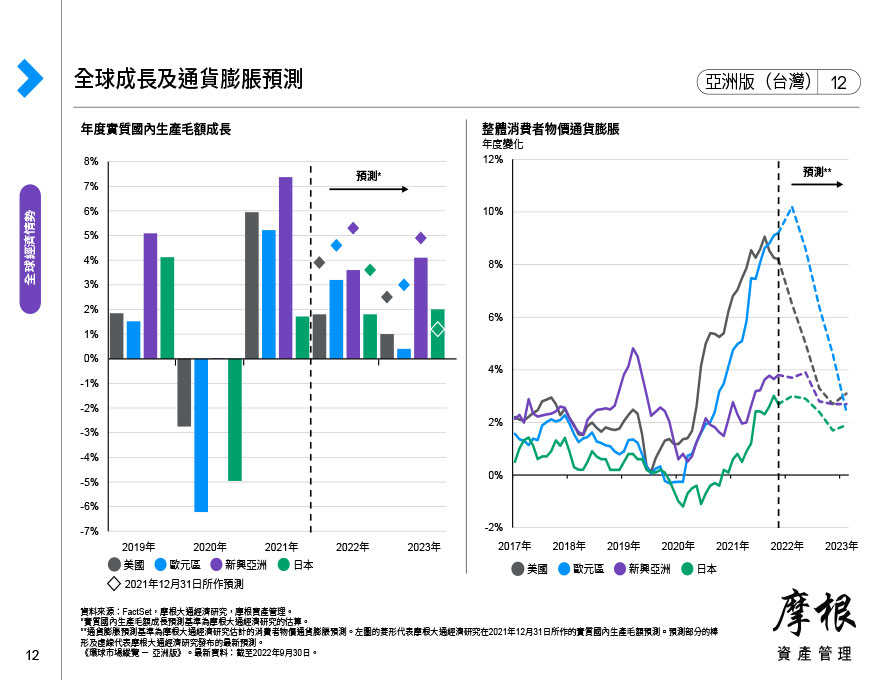

本頁顯示實質國內生產毛額水準,中國、歐元區、日本及美國的國內生產毛額在2020年上半年大幅下滑,但預計將在下半年隨著經濟逐步重啟而反彈。中國是首個受到疫情影響的主要經濟體,但亦率先走出陰霾。右圖顯示有些國家需要一段時間才能恢復到疫情爆發前的成長趨勢。

本頁顯示實質國內生產毛額水準,中國、歐元區、日本及美國的國內生產毛額在2020年上半年大幅下滑,但預計將在下半年隨著經濟逐步重啟而反彈。中國是首個受到疫情影響的主要經濟體,但亦率先走出陰霾。右圖顯示有些國家需要一段時間才能恢復到疫情爆發前的成長趨勢。

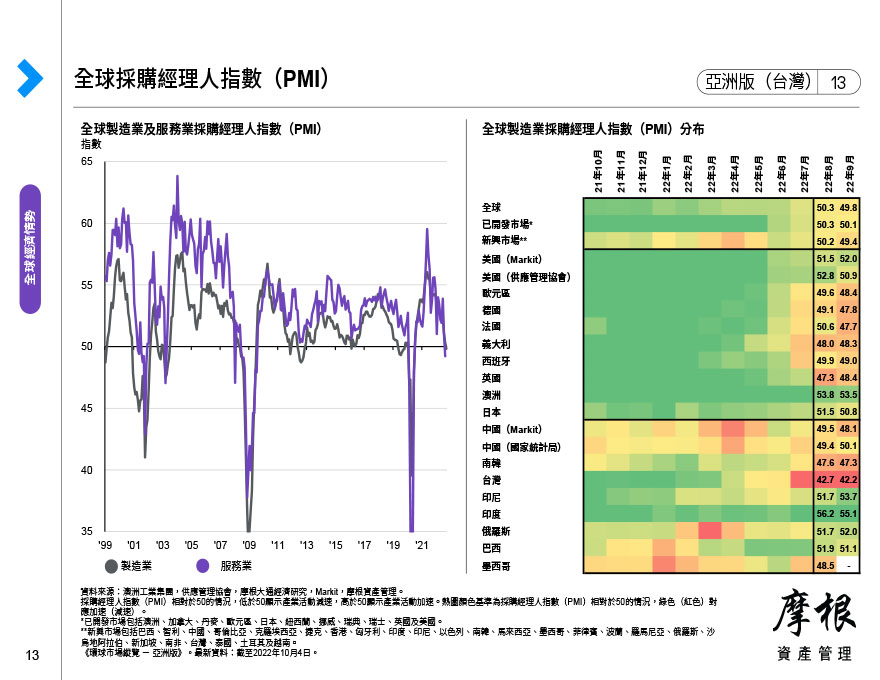

本頁顯示製造業及服務業的採購經理人指數(PMI),以及各國/地區的熱圖,以衡量經濟活動水準。數據高於50表示擴張,低於50表示收縮。

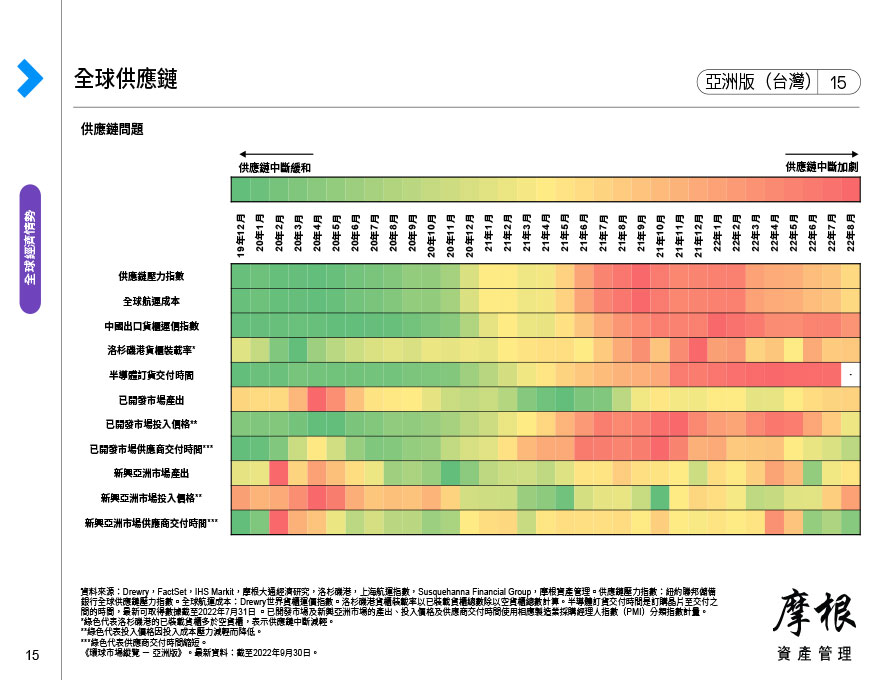

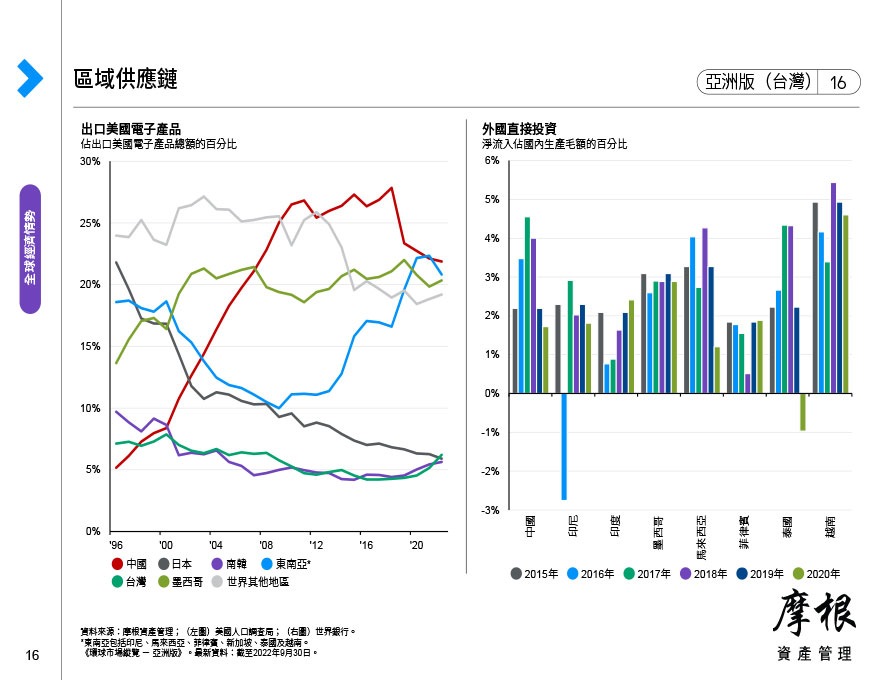

本頁顯示全球供應鏈的相互關聯,我們可由此嘗試分析製造業活動將受到影響的地區。具體而言,左圖顯示重大事件對供應商交付時間產生的影響。右上圖顯示貿易關聯的間接影響,右下圖顯示製造業在全球經濟總量中所占比重。

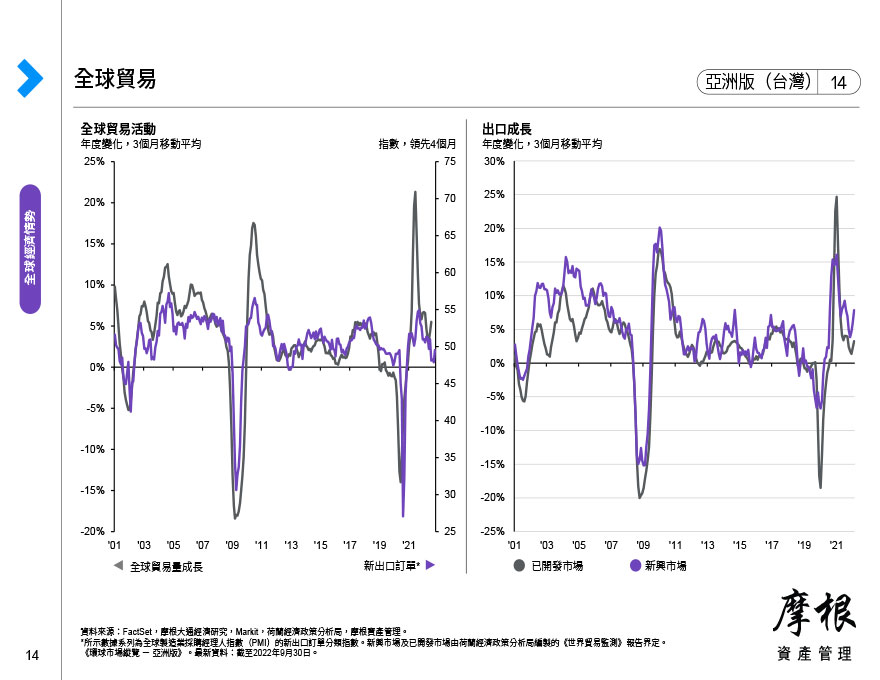

本頁顯示全球貿易狀況以及貿易對主要經濟體及所選國家或地區的重要性。具體而言,左圖顯示全球貿易量成長及新出口訂單等領先指標,右圖顯示已開發經濟體與新興經濟體的出口成長。一般而言,新興市場經濟體的經濟成長往往更加依賴出口。

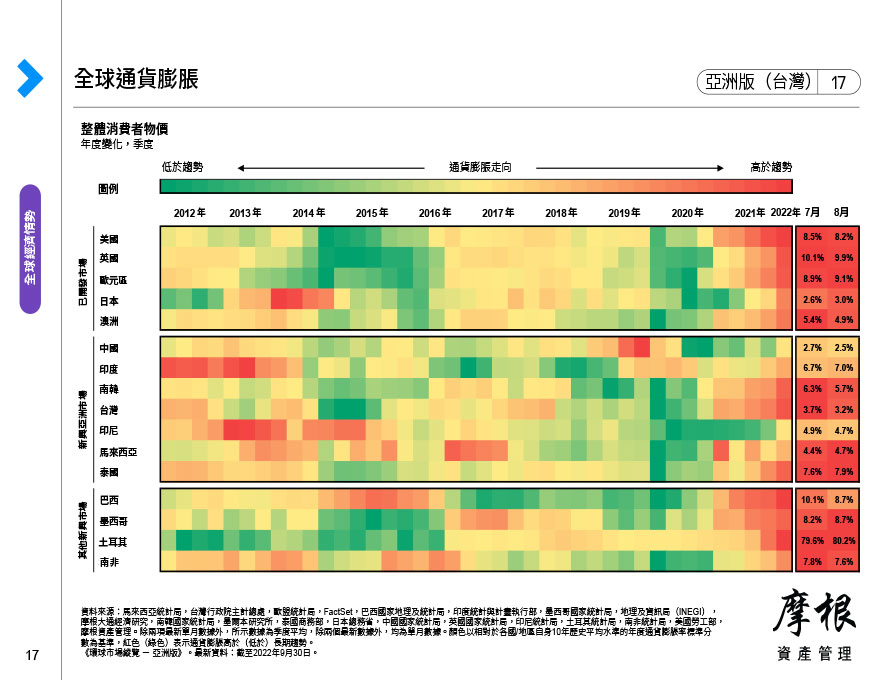

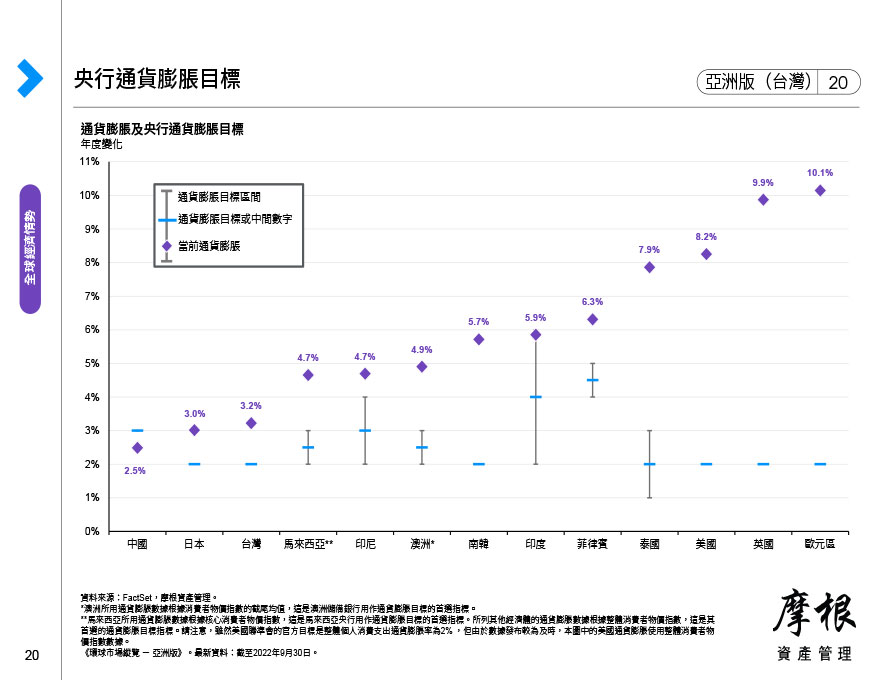

本熱圖展示近期全球主要國家的通貨膨脹趨勢,有助分析各國央行為應對通貨膨脹形勢發展而可能採取的政策措施。舉例而言,若通貨膨脹低於趨勢水準,各國央行或需降低政策利率,反之則可能要提高政策利率。

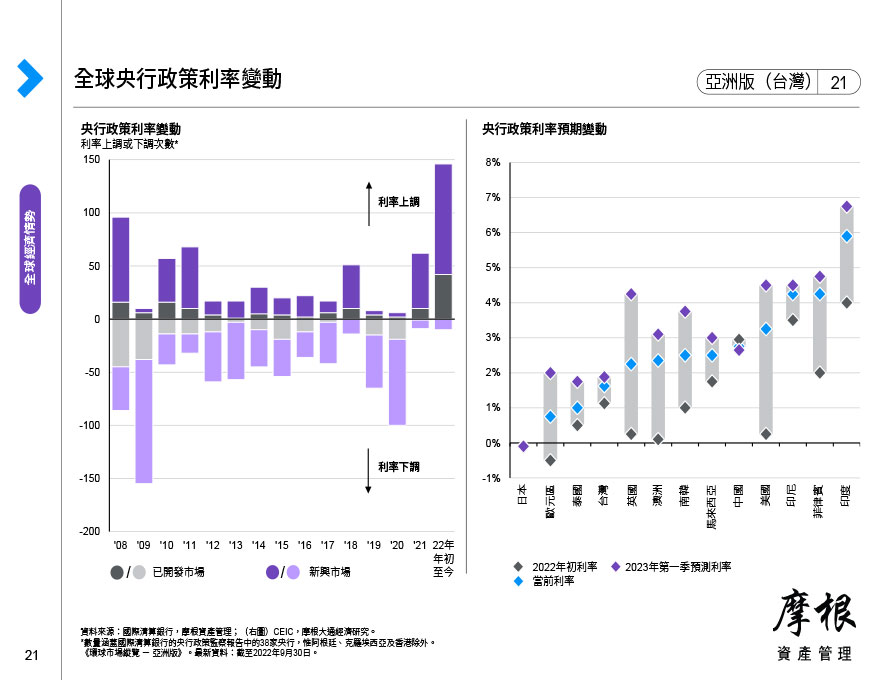

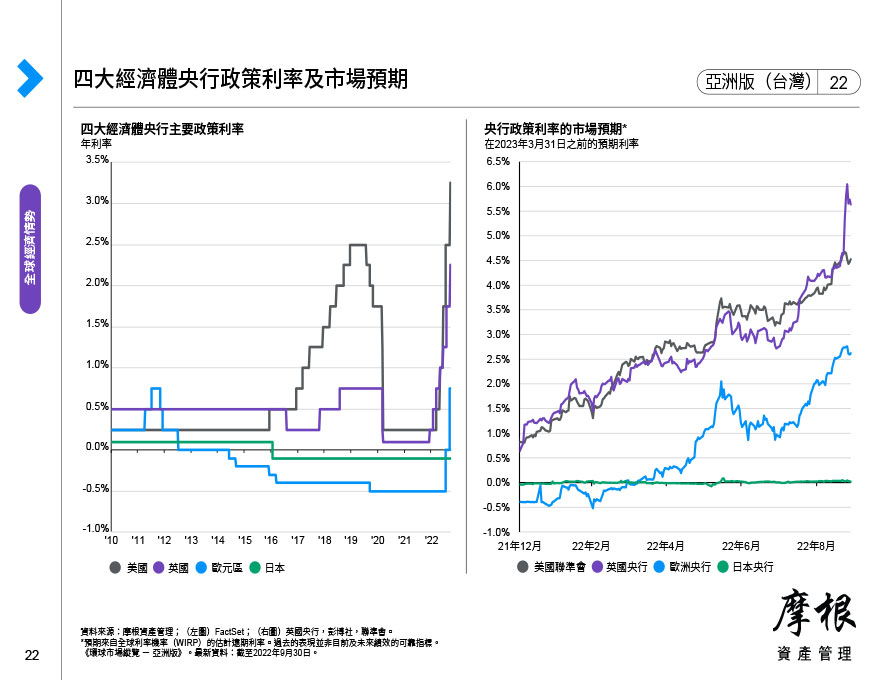

本頁顯示央行政策利率。左圖顯示美國及英國已寬鬆貨幣政策,提振經濟成長,而日本及歐洲央行則一直維持寬鬆立場,因為其寬鬆空間有限。右圖顯示全球央行寬鬆(降息)或緊縮(升息)政策的趨勢。

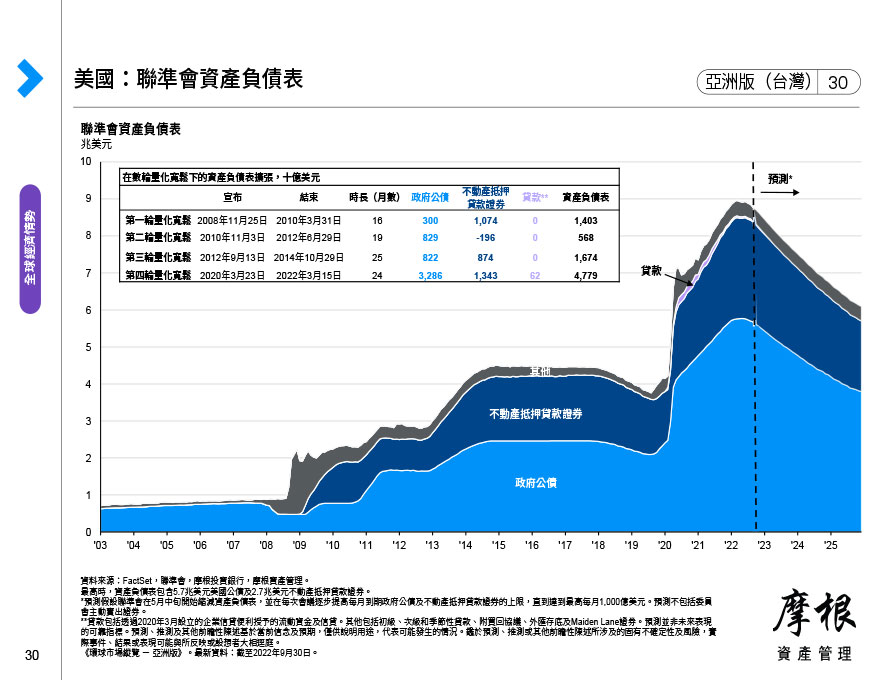

本頁顯示四大經濟體央行的淨資產購買量、其政府的淨債券發行量,以及當前資產負債表水準和預測持有量。新型冠狀病毒(COVID-19)疫情的影響可能迫使央行恢復資產負債表擴張,以確保系統中有充足的流動性及維持較低的債券殖利率。

本頁顯示全球各國央行為應對新型冠狀病毒(COVID-19)疫情採取的貨幣政策。

本頁顯示各國政府為應對新型冠狀病毒(COVID-19)疫情所採取的財政刺激措施佔國內生產毛額的比例。

政局備受投資人關注,且不時影響市況。本頁顯示預計在未來12個月發生的重要政治事件。

中美地緣政治問題繼續是市場焦點。這兩個重要大國之間的政策會對世界經濟的其他領域造成若干溢出效應。本頁觀察兩國之間的貿易與投資發展趨勢。

本頁顯示2016年最近一次美國總統大選的結果,以及當前參眾兩院組成。本頁還顯示在11月即將舉行的大選中,各黨派控制總統競選的選舉團及參眾兩院所需席位。顯示兩位總統候選人在幾個重要搖擺州的最新民調結果,主要因為這些州可能會對最終選舉結果產生重要影響。

美國仍然在世界大事中佔據主導地位,即將到來受經濟事務影響的選舉可能改變政策方向。本頁比較兩位總統候選人的政策政綱。

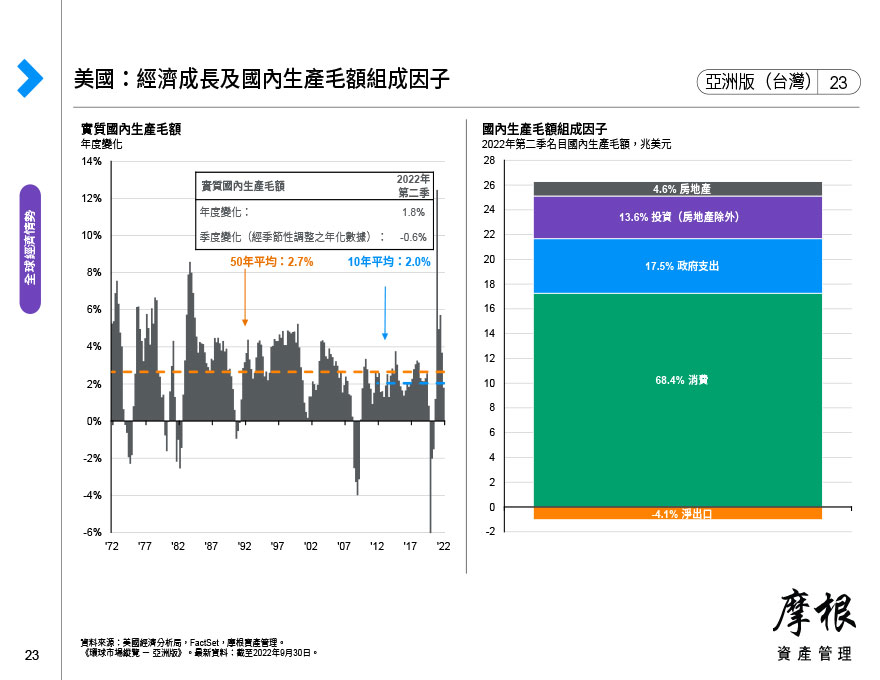

本頁顯示美國實質國內生產毛額成長與其歷史平均水準,及以總支出細項為基準的國內生產毛額組成因子。

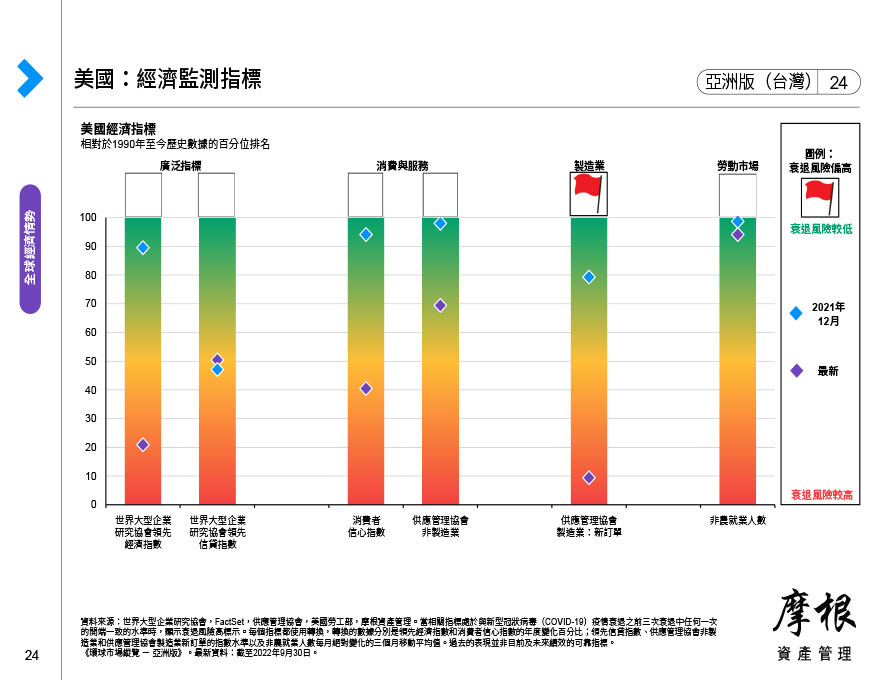

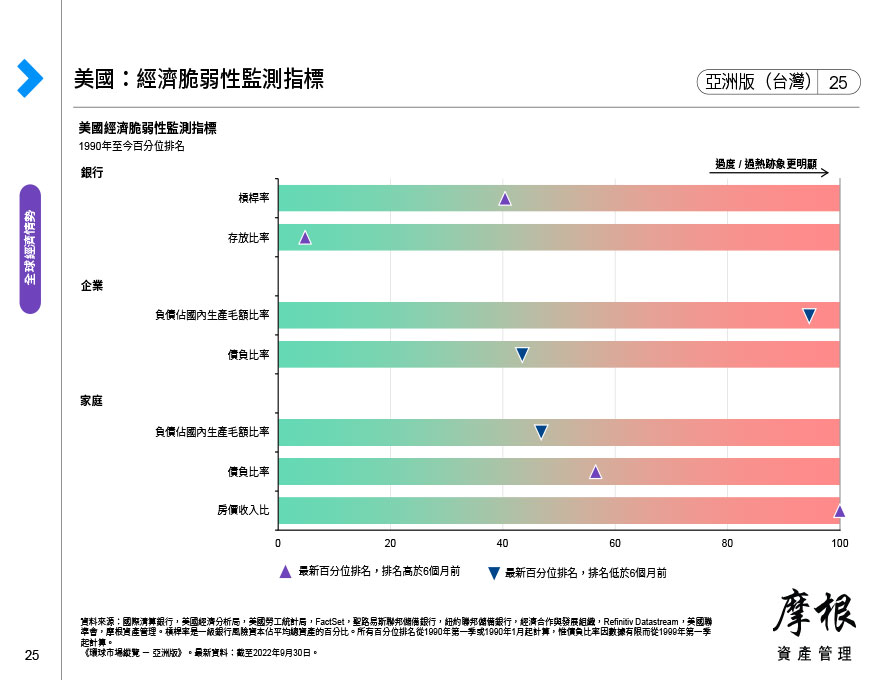

本圖列出若干重要指標,用以判斷美國經濟是升溫還是降溫。本圖還可以幫助我們嘗試判斷美國處於景氣循環的甚麼階段。

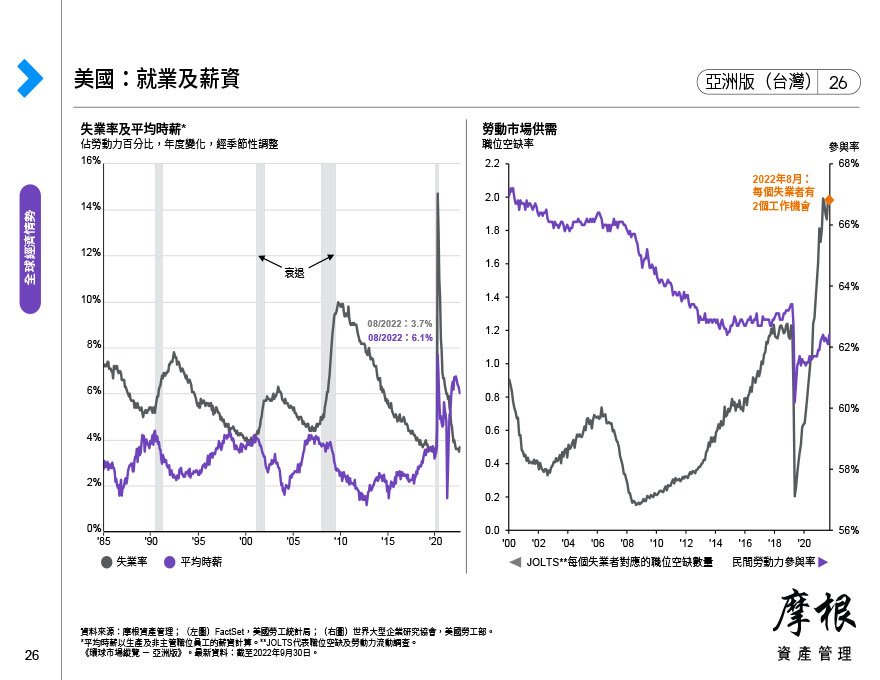

本頁顯示過往失業率與薪資成長之間的逆向關係,以及衰退和在相應對的利率週期中首次升息的時間。儘管新型冠狀病毒(COVID-19)疫情導致失業率飆升,但平均時薪亦有所成長。

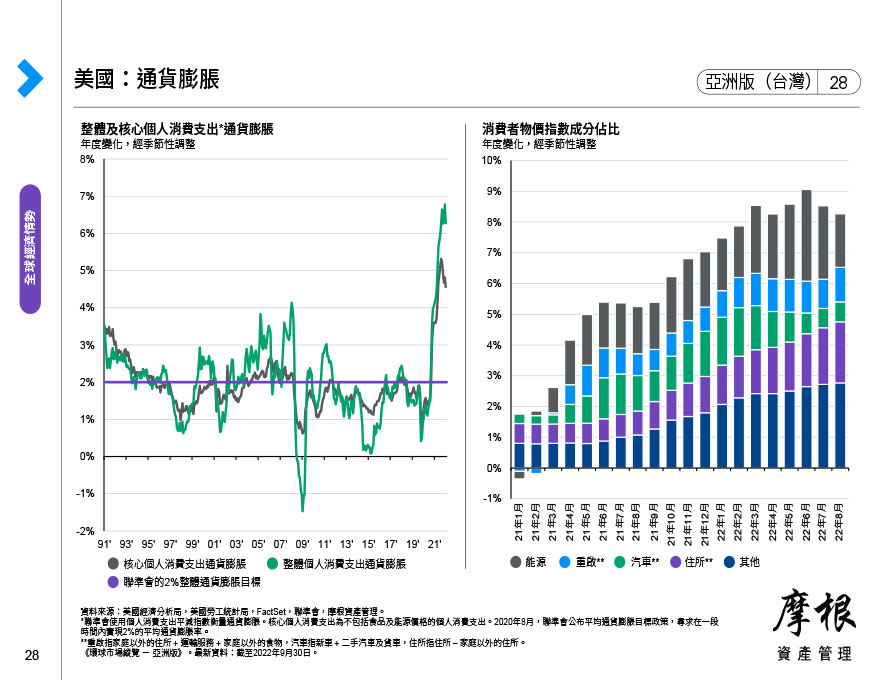

本頁顯示過去50年的整體及核心消費者物價指數。核心消費者物價指數不包括食品及能源價格。圖表顯示整體及核心消費者物價指數(食品及能源另行列出),以及整體及核心個人消費支出平減指數的平均及最新數據,後者是聯準會在制定政策時考慮的另一物價水準衡量指標。

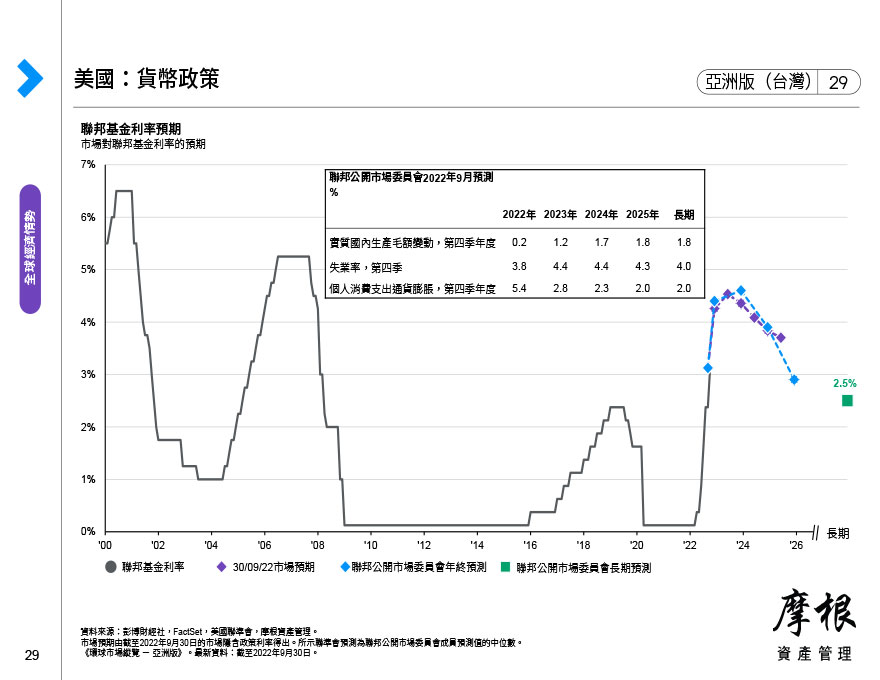

本頁比較聯準會對利率政策的預測與市場預期。本頁亦透過聯準會為維持市場流動性推出的各種信貸便利工具,用以觀察聯準會干預市場的規模及程度。

本頁顯示歐洲經濟。左圖顯示出口及工業生產活動,兩者均因疫情而大幅下跌。右上圖顯示物價走勢,顯示通貨膨脹是否處於歐洲央行設定的目標水準。儘管2020年的消費支出看似強勁,但疫情打擊銷售及消費者信心。數據欠佳及通貨膨脹受控是歐洲央行選擇進一步寬鬆政策的有力依據。