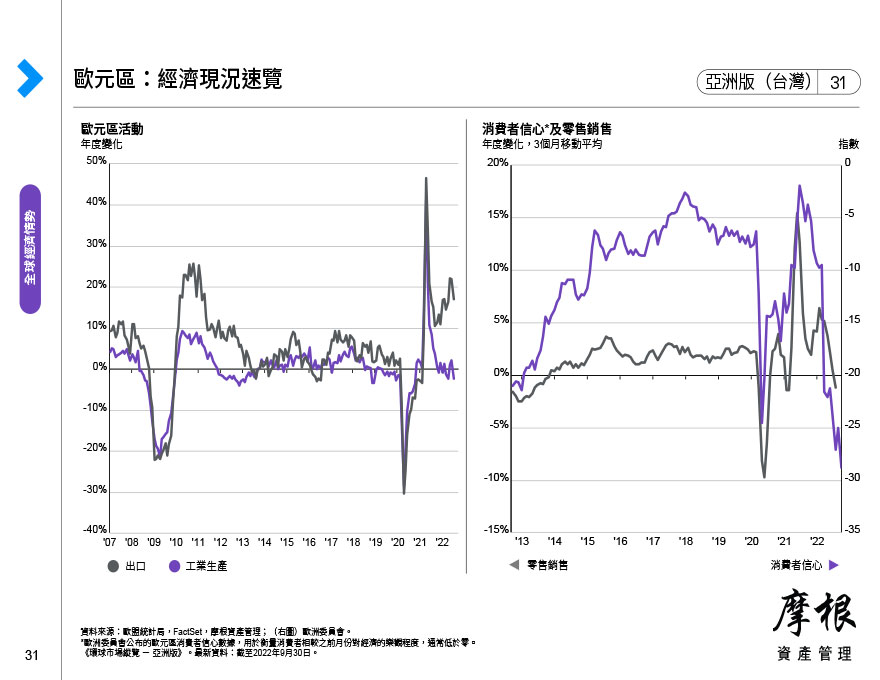

Slide Image

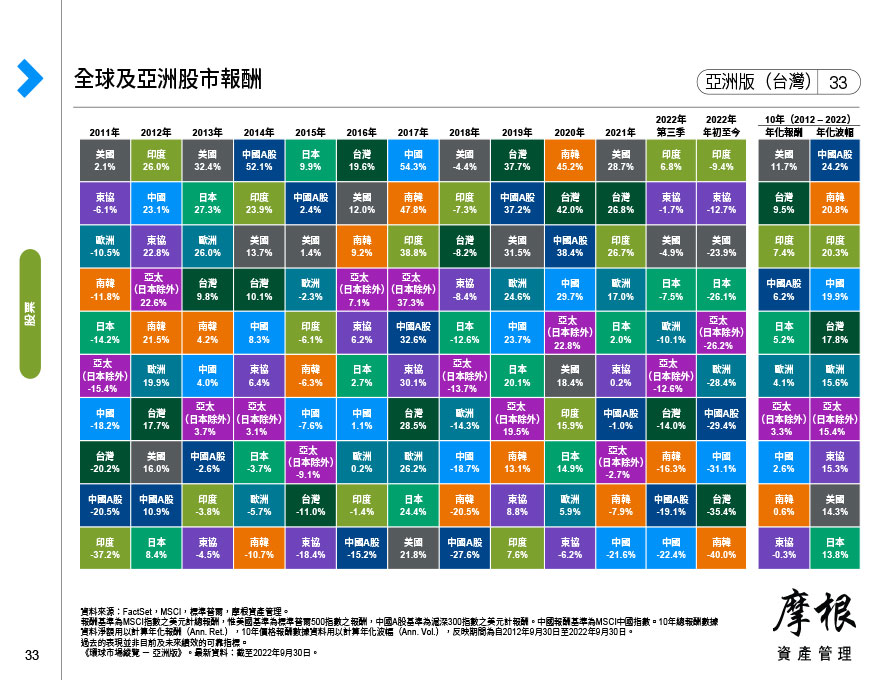

全球及亞洲股市報酬

本頁顯示亞洲各國及已開發市場的股市表現。本圖顯示過去10年,概無任何單一國家或地區能持續優於大盤。此突顯持有分散得宜的投資組合的重要性。

本頁顯示亞洲各國及已開發市場的股市表現。本圖顯示過去10年,概無任何單一國家或地區能持續優於大盤。此突顯持有分散得宜的投資組合的重要性。

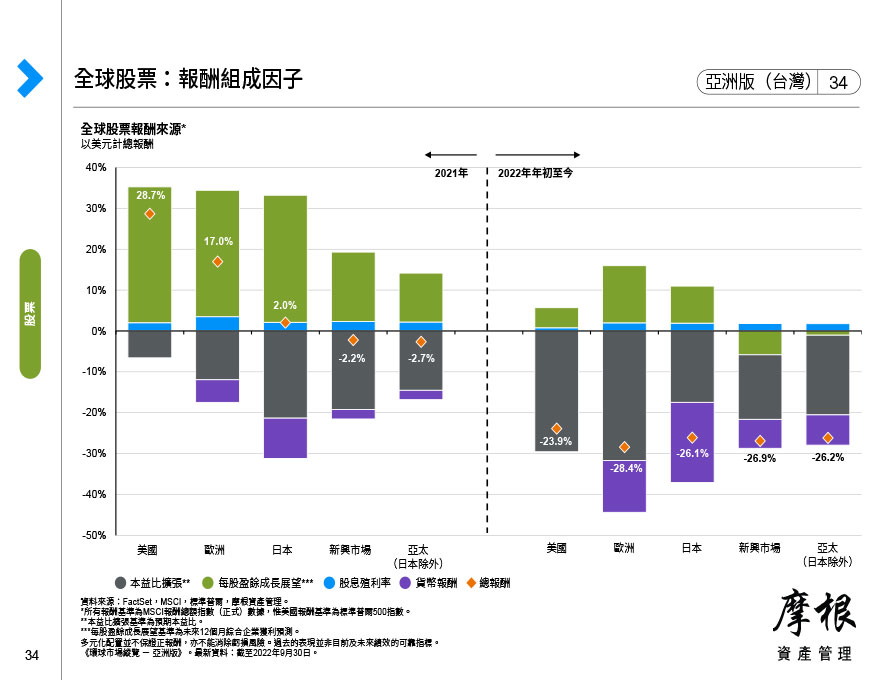

本頁列出2019年及2020年年初至今股市報酬的組成因子,並比較各組成部分對表現的貢獻。

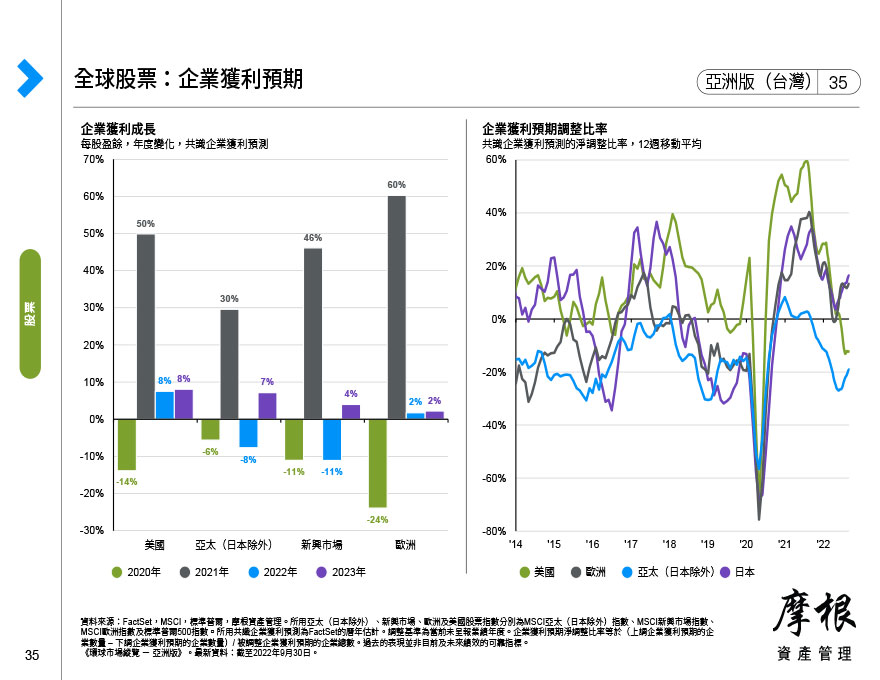

本頁顯示各地區的企業獲利成長及企業獲利預期調整比率。

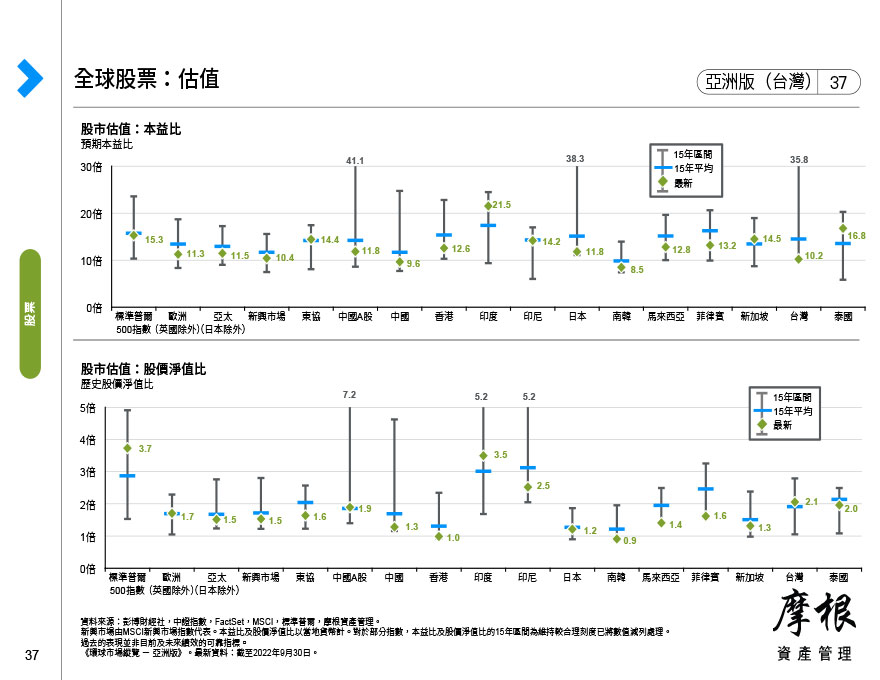

本頁比較主要已開發市場、新興市場及亞洲市場的估值。本益比代表投資人願意為每一元的獲利所付出的代價。股價淨值比代表公司股票估值相對於其資產價值的比率。考慮到預測企業獲利的波動性質,相對於本益比,股價淨值比通常更傾向運用於衡量估值,但也容易被分析師頻繁調整。

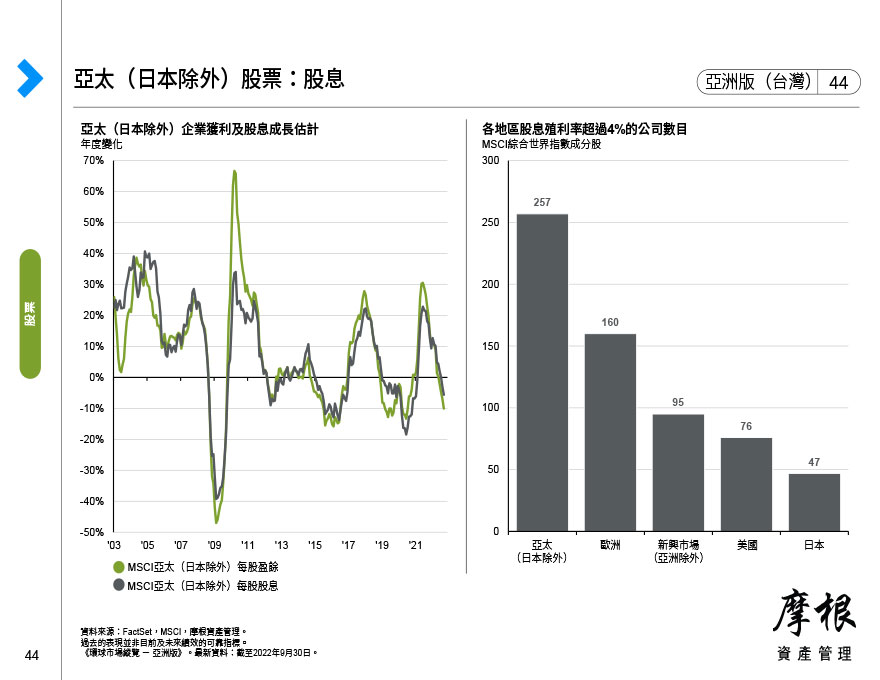

本頁顯示高息股策略的長遠優勢,可在較低波動幅度下產生較高報酬。上圖觀察不同地區的股票指數殖利率,劃分為股息及買回庫藏股兩部份。從各地區的股息殖利率分布亦顯示,亞太區(日本除外)擁有最多配發高股息(高於3%)的公司。

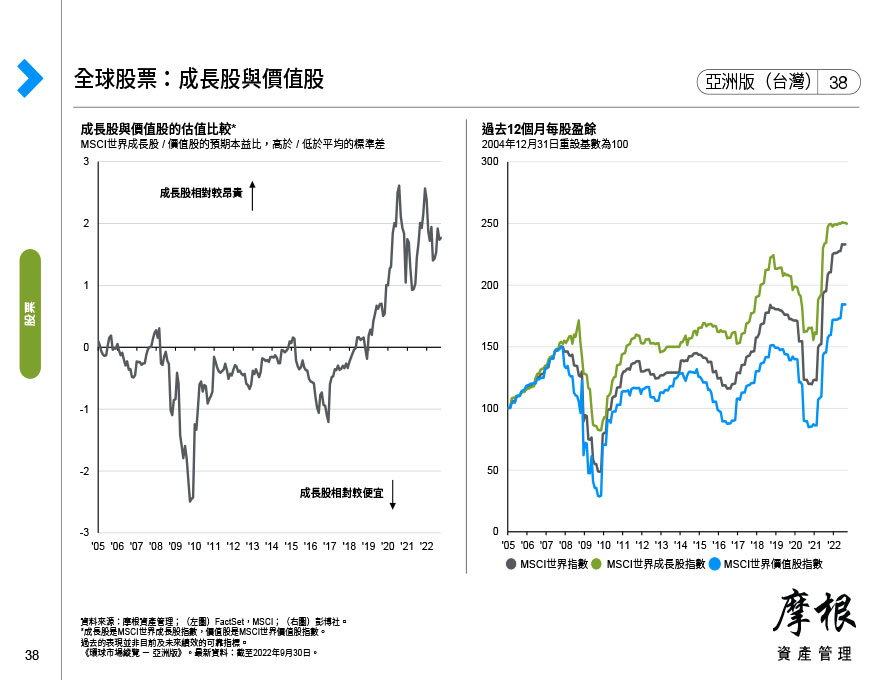

本圖比較成長股與價值股:透過觀察其估值,可判斷哪一類股票較便宜,並觀察其歷史表現。

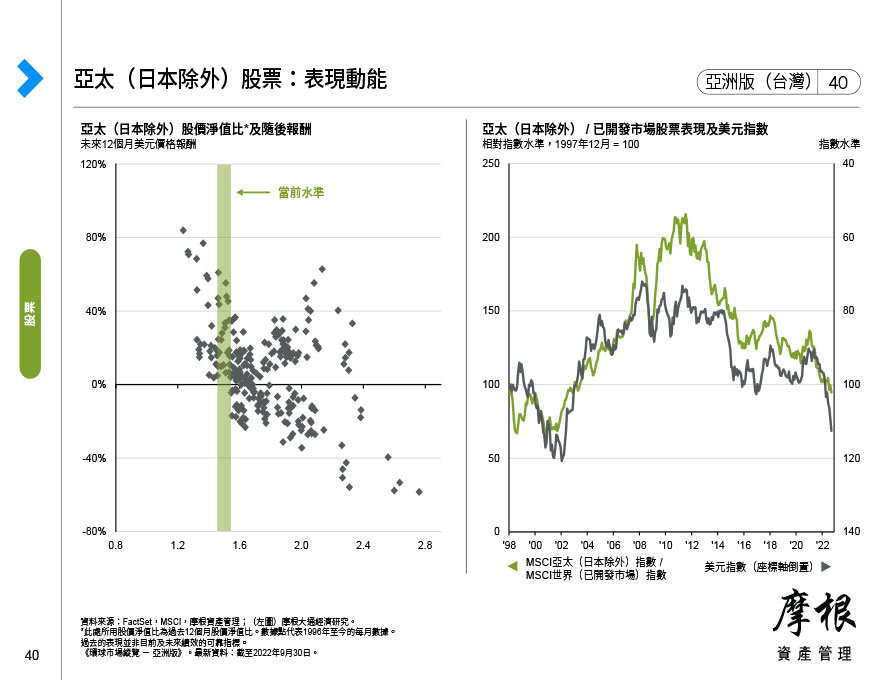

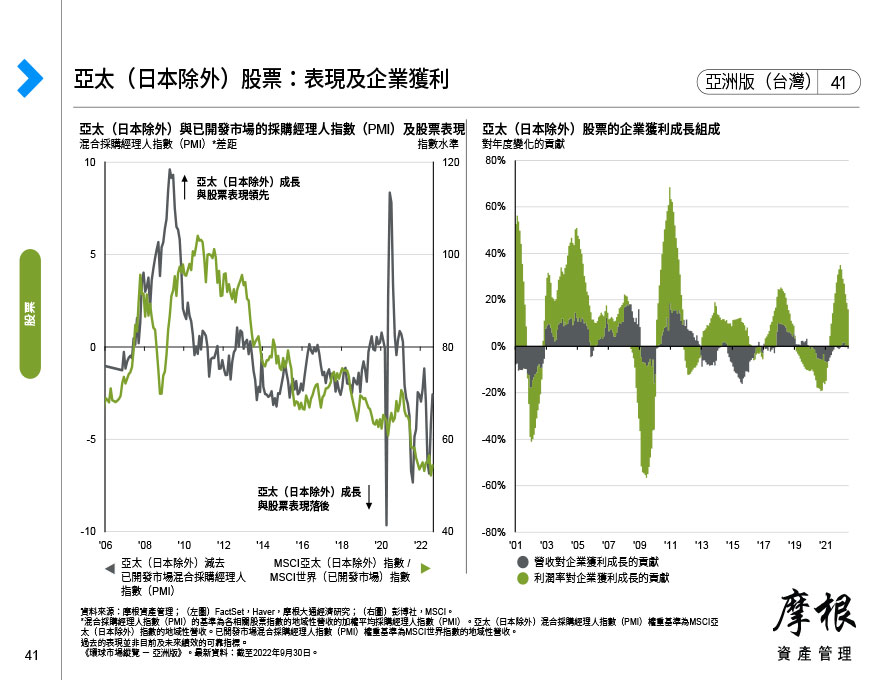

本頁比較各種可能因素及動能對亞太(日本除外)股票表現的影響。如圖所示,當亞太(日本除外)與已開發市場的經濟成長差異擴大時,亞太(日本除外)股票往往表現領先。我們還透過觀察得知,亞太(日本除外)股票一般在美元貶值時表現更好,在股價淨值比估值較低時其隨後報酬更高。

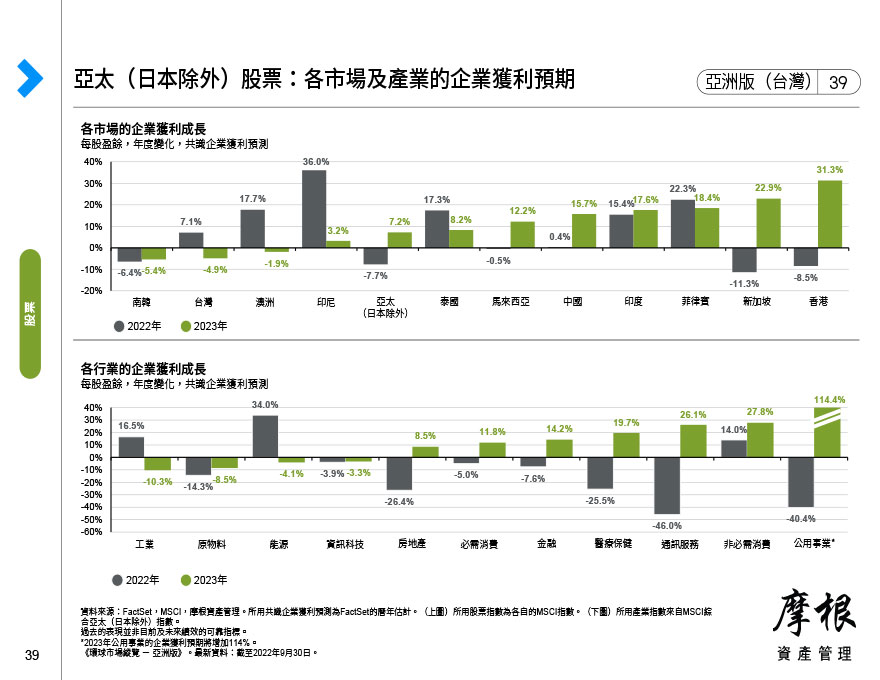

本頁顯示亞太(日本除外)各市場及產業的企業獲利預期。

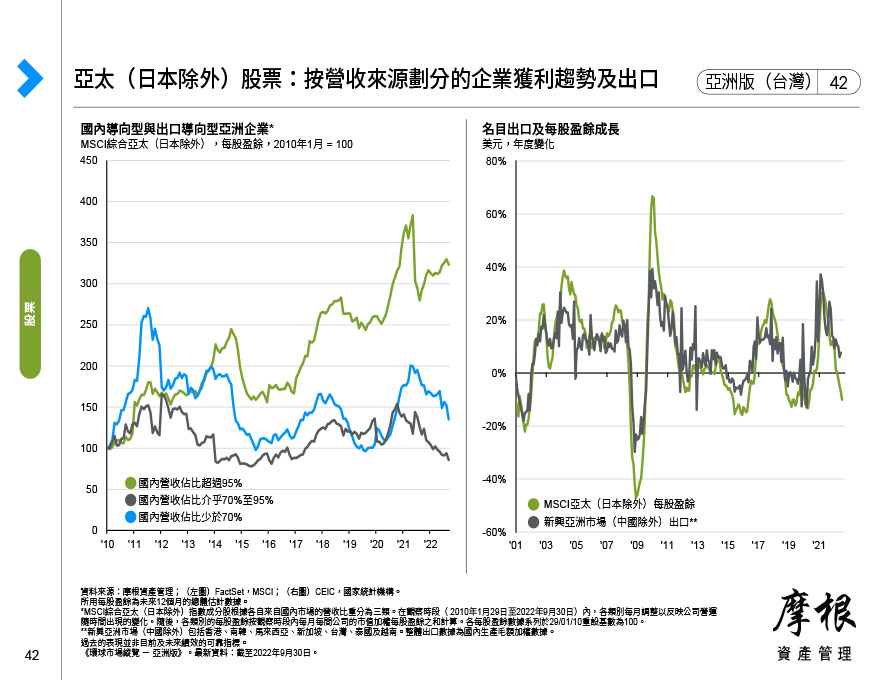

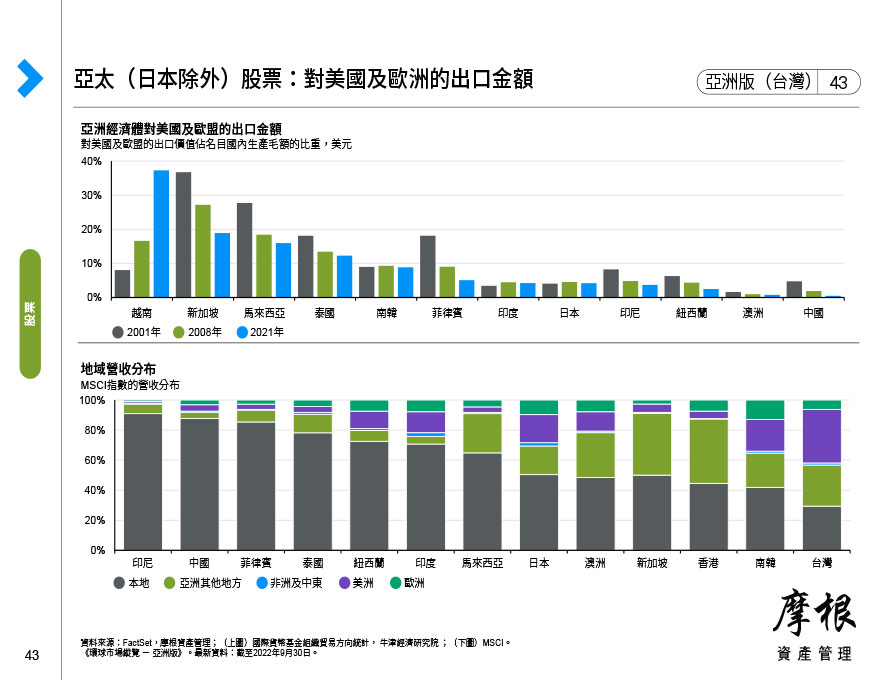

本頁比較亞太(日本除外)出口型公司與大部分營收來自國內的公司之間的企業獲利情況。本頁還顯示亞太(日本除外)出口與企業獲利的密切正向關係。

隨著中國持續成長並對全球經濟日益重要,中國A股市場備受關注。左表列出主要中國指數的產業組成因子。同時,右圖觀察MSCI中國不同產業的企業獲利成長預期。

本頁顯示,隨著外國投資人投資A股市場的限制逐漸鬆綁,中國國內股票的外資持有比例變化。同時,本頁亦追蹤北向(香港到中國)及南向(中國到香港)資金流量,衡量投資人對於個別市場的信心。右圖觀察A股獲納入基準指數的發展。儘管中國佔新興市場國內生產毛額成長及市值的主要部分,但其在MSCI基準指數中的權重相對較小。隨著A股權重增加,預期此情況將會改變。

本頁觀察標準普爾500指數近年的企業獲利及表現。右圖反映自2020年3月以來各類股對標準普爾500指數復甦所做的貢獻。

本頁顯示標準普爾500指數各類股的企業獲利成長估計。此外,本頁還顯示各類股當前估值與歷史區間及平均水準的比較。

本圖顯示過往熊市(即市場較之前高點下跌20%),包括導致下跌的原因以及跌幅。本圖旨在說明,估值偏高並非熊市的預測指標。相反地,熊市是由高能源價格、高利率或衰退等外部因素所導致。