Slide Image

Chart Image

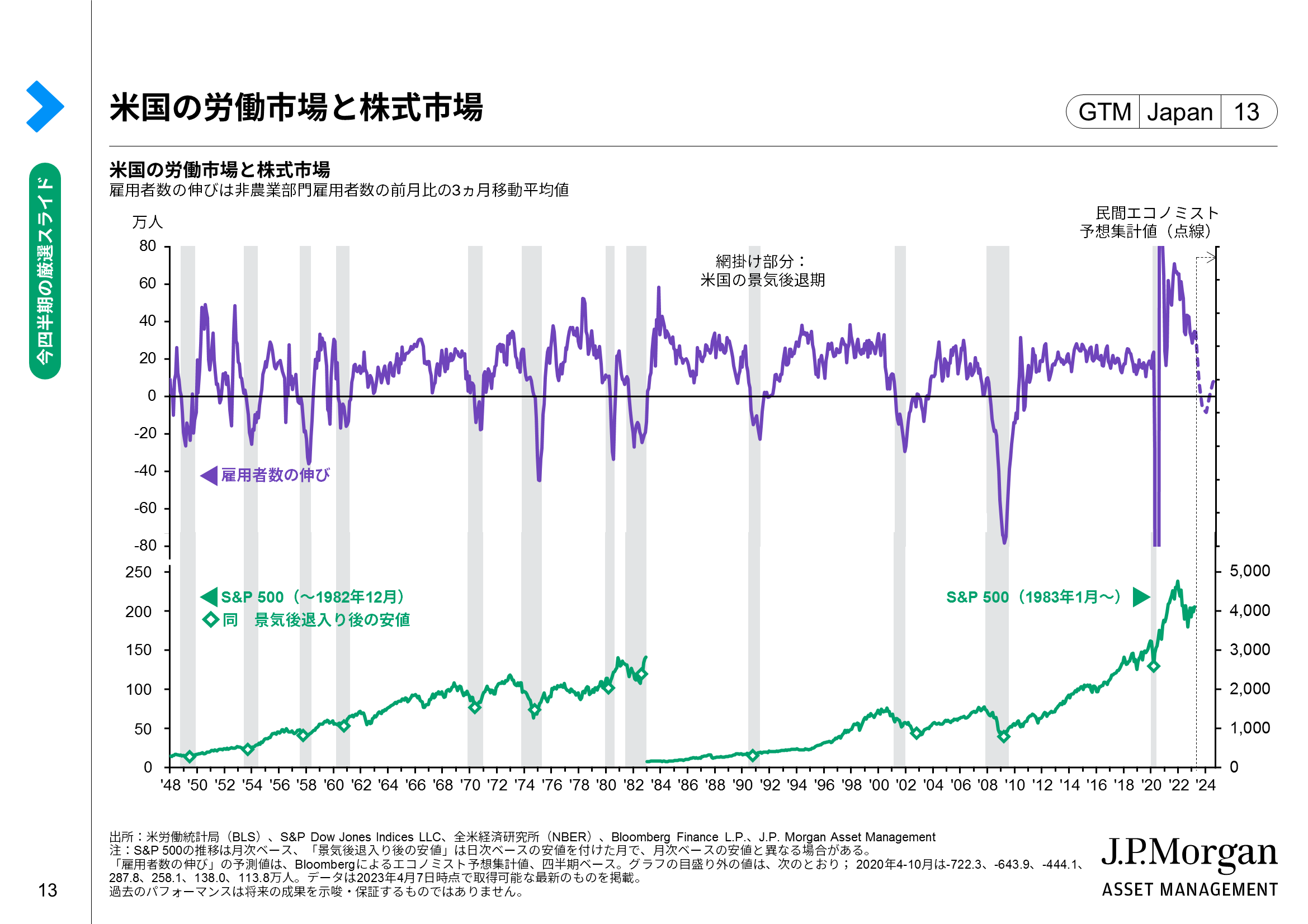

米国の労働市場と株式市場

このページでは、米国の労働市場と株式市場を見ています。

【紫色】は、雇用者数の伸び(非農業部門雇用者数の前月比の3ヵ月移動平均値)を示しています。過去は米国の雇用者数の伸びがマイナスに転じると景気後退がきていたことがわかります。民間エコノミストの予想集計値を見ると、2023年後半に雇用者数の伸びがマイナスに転じる可能性が意識されていることがわかります。

なお、仮にこれから米国が景気後退に入る場合は、株式市場がまだ最悪期を脱していない可能性が意識されます。なぜなら、第2次世界大戦後の歴史をみると、【緑色】のS&P 500は景気後退の開始前に底を付けたことがなかったためです。但し、景気後退が続く限り株価が下げ続けたかというと、そうではありません。第2次世界大戦後の歴史を見ると、2001年の景気後退という唯一の例外を除き、S&P 500は景気後退の終了前に底を付けていたことがわかります。以上の点を踏まえれば、景気後退中は何もしないというより、同期間中に付ける底値で株式投資を始め、その後の高リターンを獲得することが「理想」と言えるでしょう。残念ながら、株価の底値をピンポイントで見極めることはほぼ不可能ですが、株価が底値「圏」にあることを示唆する可能性がある材料としては「ISM製造業景況感指数の底打ち」が挙げられます。詳細はGuide to the marketsの42ページに記載していますが、過去は景気後退入り後、平均6.7ヵ月でISM指数が底を打ち、S&P 500もそれにやや遅れた平均7.2ヵ月で底を打ったというデータがあるためです(注:景気後退開始月を0ヵ月目とする)。なお、ISM指数が底をつけたかどうかを考える上では、Guide to the marketsの29ページで紹介している同指数の先行指標である「新規受注指数/在庫指数」がしっかり上向いているかを参考にするのも一案です。