Slide Image

Chart Image

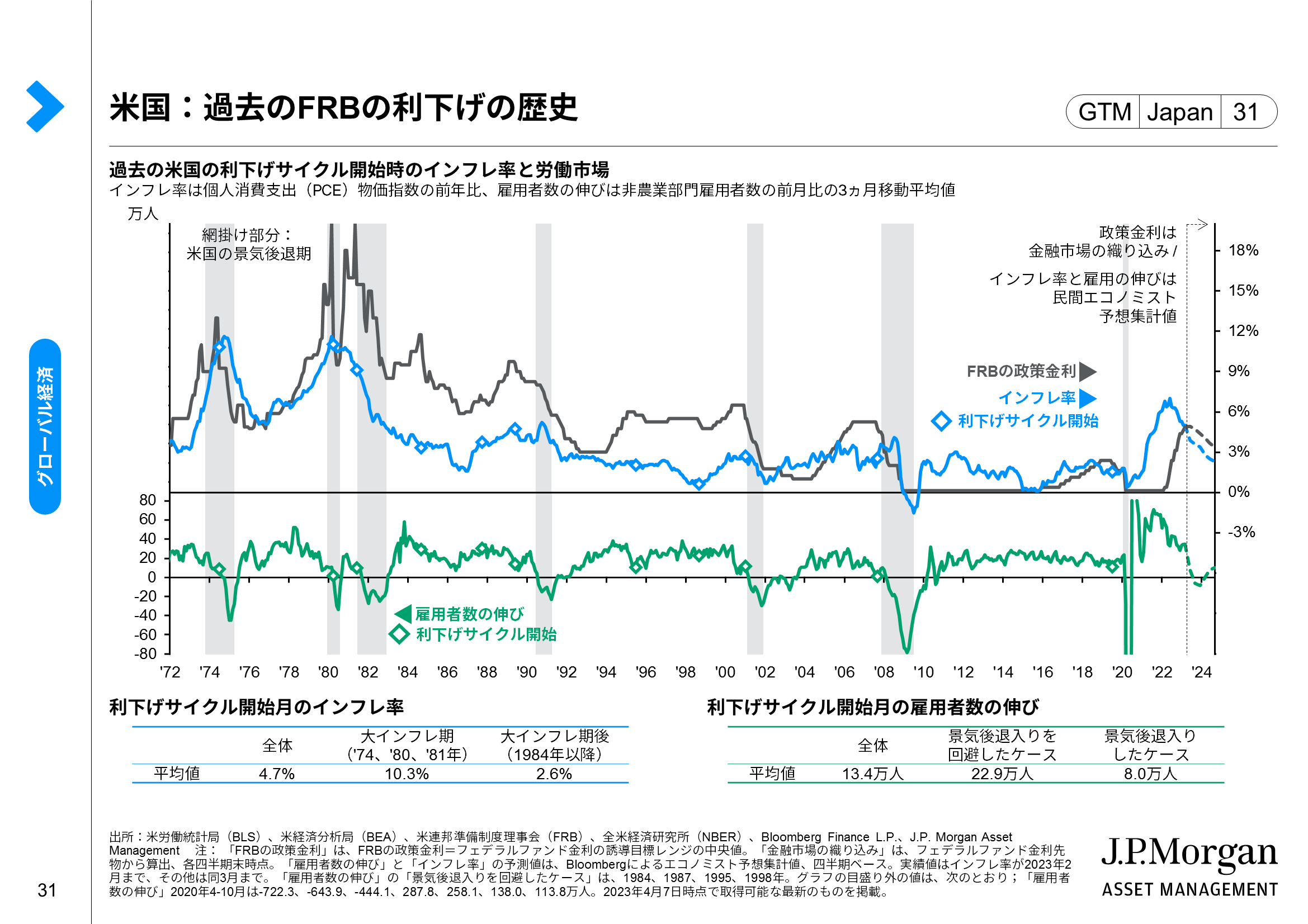

米国:過去のFRBの利下げの歴史

このページでは、過去の米連邦準備制度理事会(FRB)の利下げの歴史を見ています。

インフレ率の鈍化期待は、米国の金融政策の転換という好材料に繋がる可能性があります。昨年は高すぎるインフレ率がFRBの急速な利上げを招きましたが、今年は【青色】のインフレ率が鈍化するにつれて、【緑色】で示す雇用の弱まりにFRBが配慮し始めるとの見方が強まりつつあります。このような見通しを背景に、金融市場では【灰色】の通り、年前半の利上げ停止と、年後半の利下げ開始が意識されています。

FRBは投資家による年内の利下げ観測をけん制していますが、①【下】の通り、過去は2%台後半のインフレ率や、10万人強の弱めの雇用の伸びが生じる状況下で利下げを実施したという歴史と、②そのような状況が今年の後半に生じてもおかしくないというエコノミスト予想を踏まえれば、金融市場が年内の利下げ観測を根強く維持していることに違和感はありません。

利下げそのものは、その後の景気や企業業績の回復に繋がるため歓迎すべきですが、金融政策の効果にはラグ(遅れ)があり、利下げが「手遅れ」となるリスクには注意が必要です。【緑色のマーカー】で示す通り、過去は利下げ開始後に雇用者数が減少に転じ、景気後退が回避できなかったケースが多くあったことを踏まえれば、利下げ開始時に労働市場が崩壊していないかを確認する必要があるでしょう。