Slide Image

Chart Image

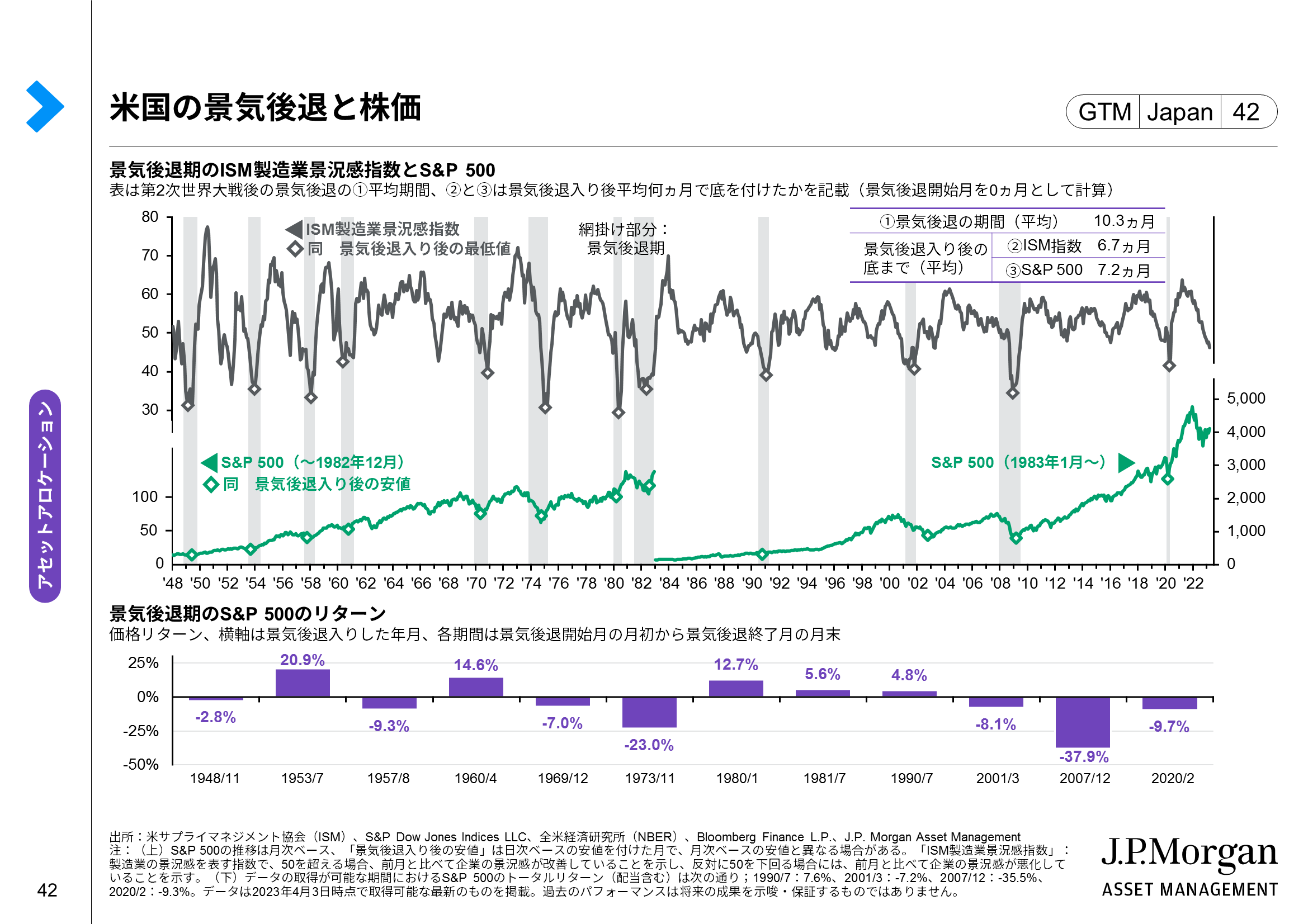

米国の景気後退と株価

このページでは、米国の景気後退と株価を見ています。

2000年以降の米国の景気後退期(後退開始月の月初から終了月の月末まで)を振り返ると、同期間は株式のリターンがマイナスでした(→Guide to the Marketsの17ページ参照)。但し、景気後退が続く限り株価が下げ続けたかというと、そうではありません。【上段】の第2次世界大戦後の歴史を見ると、2001年の景気後退という唯一の例外を除き、S&P 500は景気後退の終了前に底を付けていたことがわかります。また、【下段】で2000年以前の9回の景気後退期のリターンを見ると、同期間中の初期の下落よりもその後の上昇の方が大きかったケースもあり、9回のうち5回は景気後退期のリターンがプラスになっていたことも確認できます。

以上の点を踏まえれば、景気後退中は何もしないというより、同期間中に付ける底値で株式投資を始め、その後の高リターンを獲得することが「理想」と言えるでしょう。残念ながら、株価の底値をピンポイントで見極めることはほぼ不可能ですが、株価が底値「圏」にあることを示唆する可能性がある材料としては「ISM製造業景況感指数の底打ち」が挙げられます。というのも、【右上】で示した通り、過去は景気後退入り後、平均6.7ヵ月でISM指数が底を打ち、S&P500もそれにやや遅れた平均7.2ヵ月で底を打ったというデータがあるためです(注:景気後退開始月を0ヵ月目とする)。なお、ISM指数が底をつけたかどうかを考える上では、29ページで紹介した同指数の先行指標である「新規受注指数/在庫指数」がしっかり上向いているかを参考にするのも一案です。