Slide Image

Chart Image

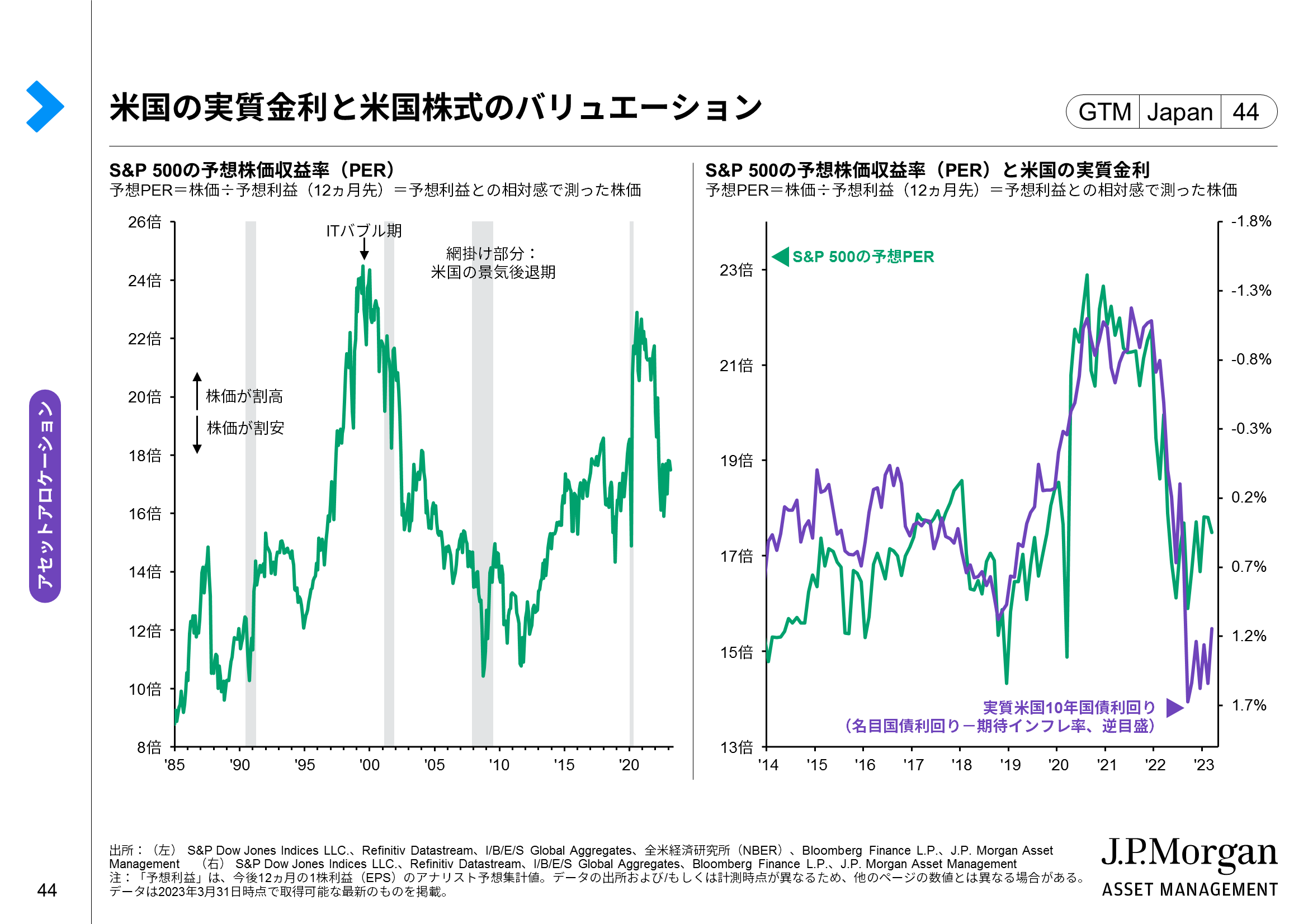

米国の実質金利と米国株式のバリュエーション

このページでは、米国の実質金利と米国株式のバリュエーションを見ています。

【左】は、S&P 500の予想株価収益率(PER、利益は12ヵ月先)の推移を示しています。

過去の歴史を振り返ると、例えば1998年の「ITバブル期」は、低インフレや緩和的な金融政策、IT産業への強い期待などを背景に形成され、バリュエーションは高水準となっていました。2020年のコロナ・ショック以降も、当時と似たような背景で予想PERが上昇したり、ハイテク株式が株高を主導したりしてきましたが、高インフレや米連邦準備制度理事会(FRB)による利上げなどを受けて、足元ではバリュエーションが低下しています。

【右】を見ると、ここ数年はS&P 500の予想PERと米国の実質金利が連動して動く傾向があることがみてとれますが、足元ではやや乖離した動きとなっています。