Slide Image

Chart Image

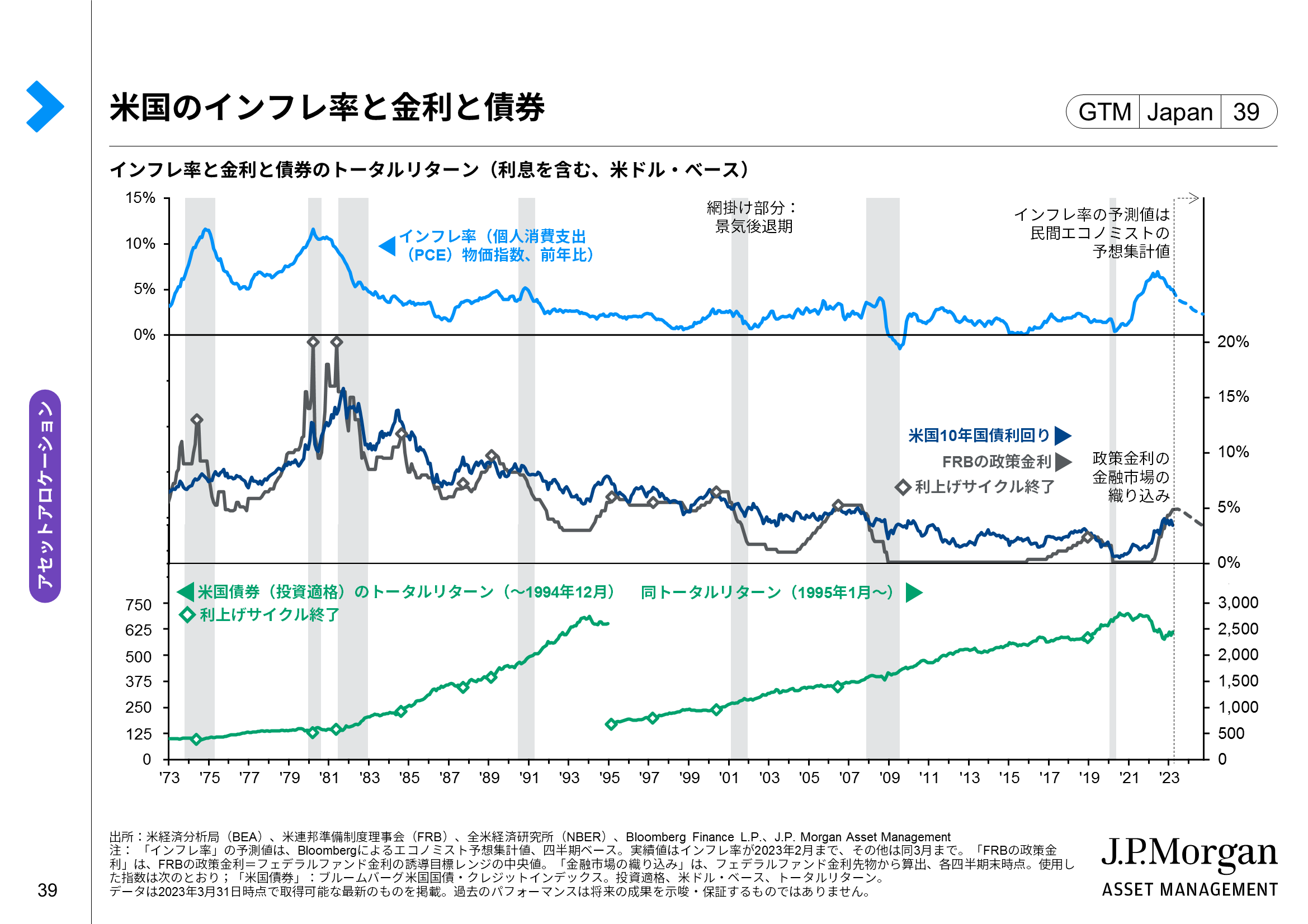

米国のインフレ率と金利と債券

このページでは、米国のインフレ率と金利と債券を見ています。

2022年の金融市場を振り返ると、高インフレと金融引き締めが金利上昇(債券価格の下落)と株安をもたらし、「分散投資が機能しない」ことが深刻な問題となりました。しかし2023年は、この悩ましい状況から徐々に脱却できる可能性があると考えます。

まずは、昨年と比べて信用力が高い債券の投資妙味が改善している点に注目です。例えば利回りに注目すると、昨年初の名目米国10年国債利回りは1%台半ばでした。しかし、2023年3月末時点では3%台半ばまで上昇しており、実質10年国債利回りも、昨年初の-1%程度から2023年3月末時点では+1%超まで上昇しています。

加えて、中期的には債券のキャピタルゲインにも期待したいところです。昨年は利上げ一辺倒だった米連邦準備制度理事会(FRB)も、今年の前半には利上げを終える可能性があります。過去は利上げサイクルが終了すると、【紺色】の10年国債利回りなどが低下基調(債券価格は上昇基調)に転じる中で、債券のトータルリターンが堅調になったことがわかります(→【緑色】を参照)。また、仮に景気後退が生じる場合は年内の利下げも視野に入り、信用力が高い債券の投資妙味は増すでしょう。