La reale liquidità degli ETF

Gli ETF (Exchange Traded Fund) offrono agli investitori numerosi vantaggi, tra cui la flessibilità delle negoziazioni infragiornaliere, un accesso efficiente al mercato e costi potenzialmente più contenuti. Tuttavia, una delle caratteristiche più importanti degli ETF, la liquidità, è anche una di quelle maggiormente fraintese.

Sfatare i miti

Per liquidità si intende la capacità di acquistare o vendere un titolo rapidamente, facilmente e con costi di transazione ragionevoli. Sia gli ETF che i singoli titoli vengono scambiati in borsa e questo induce molti investitori a pensare che anche i fattori determinanti della liquidità di questi due strumenti debbano essere analoghi, quando non è così. La liquidità degli ETF può essere spesso molto maggiore di quella ipotizzata dalla maggior parte degli investitori.

Di fatto, gli ETF operano in un ecosistema fondamentalmente diverso rispetto a quello degli altri strumenti negoziati in borsa, come i singoli titoli o i fondi chiusi. Questi ultimi presentano un numero fisso di quote in circolazione, mentre gli ETF sono organismi d’investimento aperti in grado di emettere o ritirare quote sul mercato secondario in base alle dinamiche di domanda e offerta degli investitori.

Questo peculiare meccanismo di creazione e rimborso comporta una maggiore complessità e dinamicità della liquidità degli ETF rispetto a quella dei titoli azionari. Ciò spiega inoltre perché la liquidità di un ETF è prevalentemente determinata dalla liquidità dei relativi singoli titoli sottostanti, anziché dalle dimensioni del suo patrimonio o dai volumi di contrattazione.

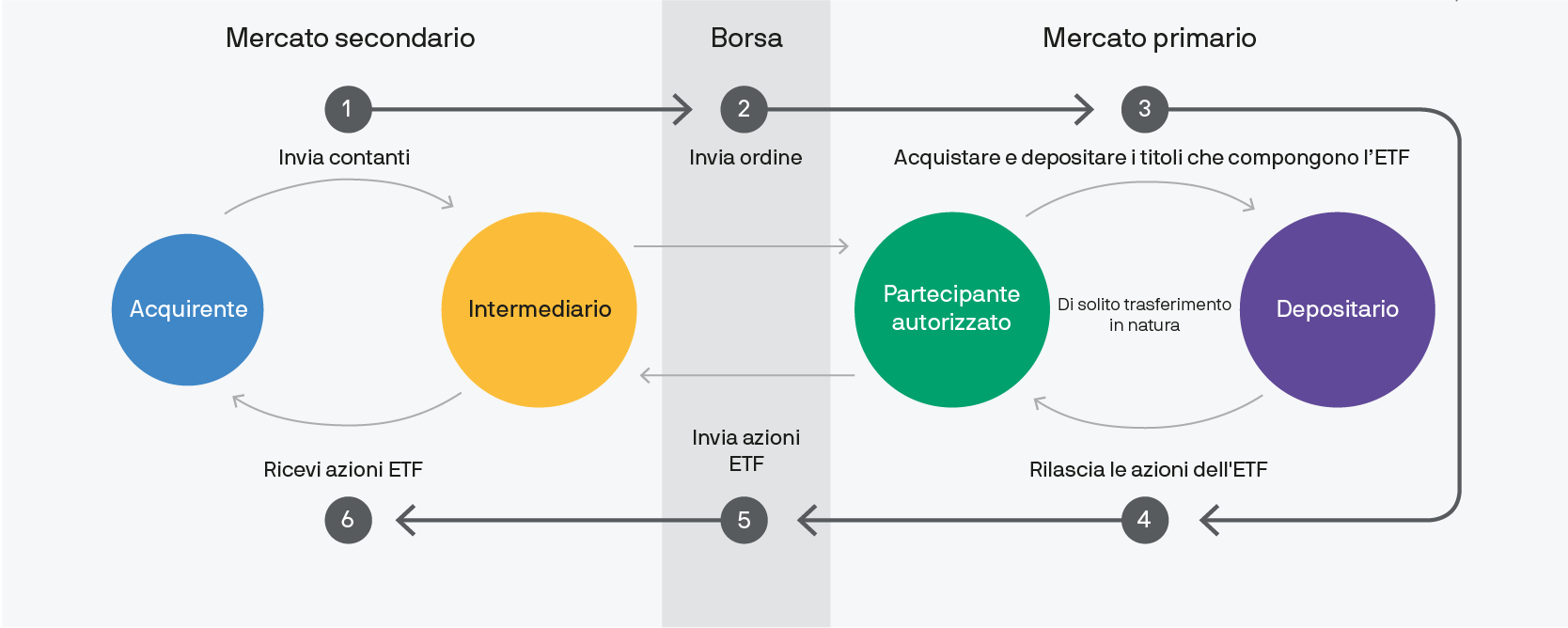

L’ecosistema degli ETF: le contrattazioni si svolgono sul mercato secondario, mentre la creazione e il rimborso hanno luogo nel mercato primario

Fonte: J.P. Morgan Asset Management; a soli fini illustrativi.

Linee guida per la determinazione della liquidità e la negoziazione degli ETF

Quando si valuta la liquidità degli ETF è importante guardare oltre i volumi di contrattazione e gli altri indicatori più comuni. Di seguito sono riportati alcuni suggerimenti su cosa “fare” e su cosa “non fare” quando si esamina la liquidità degli ETF.

- Non utilizzare come indicatori i volumi di contrattazione o le dimensioni del fondo. Il fraintendimento più comune riguardo agli ETF è forse quello di considerare difficile o costosa la negoziazione di ETF con volumi giornalieri di contrattazione bassi o con patrimoni gestiti di dimensioni ridotte, ma questo non trova riscontro nella realtà. Grazie al meccanismo di creazione e rimborso degli ETF, gli ETF con volumi di contrattazione generalmente contenuti o ridotti sono in grado di assorbire grandi ordini di acquisto o vendita pur continuando a essere scambiati a prezzi che sono di norma prossimi al valore patrimoniale netto dei relativi titoli sottostanti.

- Esaminare la liquidità totale degli ETF nei mercati secondario e primario. Poiché i market maker – che mantengono un flusso bidirezionale costante di ordini di ETF e che rappresentano un input fondamentale per lo scambio dei portafogli ordini – di norma mostrano solo una piccola parte del volume che intendono scambiare, è possibile che gli investitori scoprano che la liquidità effettiva del mercato secondario è di gran lunga superiore rispetto a quanto suggerito dagli indicatori a schermo. Gli investitori che eseguono grosse transazioni di ETF possono inoltre sfruttare la liquidità del mercato primario collaborando con un authorized participant per creare o rimborsare quote di ETF direttamente con la società emittente.

- Utilizzare gli ordini con limite di prezzo come tipo di ordine predefinito per la contrattazione di ETF. Un ordine con limite di prezzo – un ordine di acquisto o di vendita di un determinato numero di azioni a un prezzo fissato o più vantaggioso – offre agli investitori un certo controllo sul prezzo di esecuzione di un’operazione ETF. Allo stesso tempo, è possibile che un ordine di mercato – un ordine di acquisto o vendita immediato al miglior prezzo attualmente offerto – venga eseguito a un prezzo di gran lunga superiore (o inferiore) rispetto a quello previsto in quanto l’ordine viene trasferito attraverso ordini permanenti sul portafoglio ordini.

- Prendere in considerazione l’orario di esecuzione delle transazioni di ETF. Di norma, la scelta di orari di contrattazione durante i quali i market maker e gli altri investitori istituzionali hanno difficoltà ad assicurare la copertura dei titoli sottostanti agli ETF comporta il rischio di un allargamento dei differenziali e di una minore efficienza delle operazioni. Tale situazione in genere si verifica poco prima dell’apertura o della chiusura dei mercati europei. Gli ETF di diritto europeo che investono anche in altri mercati fuori dell’Europa sono soggetti a ulteriori considerazioni sulla liquidità in quanto le borse valori nelle quali vengono negoziati i titoli sottostanti potrebbero essere chiuse mentre proseguono gli scambi in quelle europee. Durante questo intervallo di tempo, i titoli sottostanti sono meno liquidi, il che può ancora una volta determinare l’allargamento degli spread denaro-lettera.

- Lavorare con il proprio emittente di ETF, in particolare quando si effettuano ordini considerevoli. Non si deve agire autonomamente. Gran parte dei fornitori dispone di operatori per i mercati di capitale il cui scopo è lavorare con gestori di portafoglio, authorized participant (AP), market maker e borse valori per contribuire a valutare la vera liquidità degli ETF e assistere gli investitori con un’efficiente esecuzione delle transazioni.

0903c02a8278eeae