投資者應考慮防守性及服務性板塊,以應對不斷升溫的緊張局勢。

概覽

- 自從2018年至2019年的中美貿易戰以來,中國已經實現了出口市場多元化,減少對美國的依賴。不過,美國明年可能加徵關稅的範圍、幅度,以及時間仍然存在不確定性。

- 為減輕關稅帶來的影響,中國可能會更傾向於財政政策,而不是貨幣貶值,並可能會透過談判,而不是作出報復。由於中國在環球供應鏈中扮演不可或缺的角色,因此與中國完全脫鉤具一定困難。

- 中國股市仍以國內市場為主。投資者應考慮防守性及服務性板塊,以應對不斷升溫的緊張局勢,同時亦應發掘可受惠於政策支持的個別機遇。

美國總統當選人特朗普建議推行關稅政策,對2025年的環球市場構成重大風險。我們會在即將出版的內容中討論到問題的各個範疇,並在本文集中討論美國調高關稅對中國的潛在影響。

上一輪貿易戰的餘波

2018年至2019年的中美貿易戰,始於當時的美國總統特朗普對中國不公平貿易行為的批評,導致美國根據《美國貿易法》第301條向總值約5,500億美元的中國進口產品分階段加徵關稅。中國在每個階段均採取報復性行動,向大約1,850億美元的美國進口產品徵收關稅。兩國的緊張局勢在2019年中開始緩和,並達成第一階段協議,中國承諾在隨後兩年內額外購買2,000億美元的美國商品及服務。

關稅並未重振美國製造業,因為製造業在私人就業中所佔比例,在2018年之後繼續下跌。措施亦沒有減少美國的貿易赤字。雖然美中雙邊貿易赤字收窄,但對其他貿易夥伴的貿易赤字急劇上升,導致美國的總赤字擴大至2,670億美元。

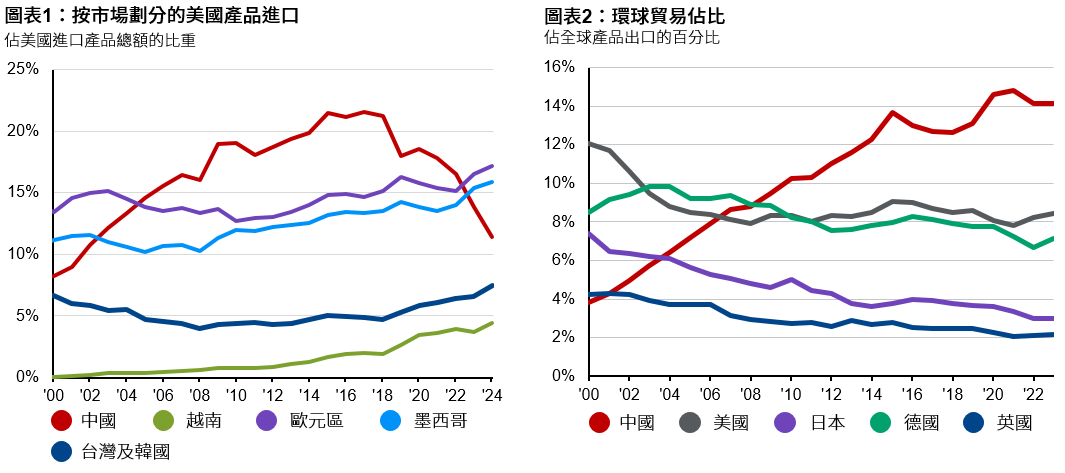

然而,這對貿易模式的影響是顯著的。從2017年到2023年,中國在美國的進口比重下跌了7.7%,而墨西哥、台灣、越南及歐元區的進口比重則有所上升。值得注意的是,在這段期間,中國出口在全球所佔比重實際上增加了兩個百分點,突顯中國如何透過將貿易目的地分散至新興市場,並利用轉運來繞過關稅,以適應相關措施。然而,中國的一些貿易夥伴,如歐盟、馬來西亞及越南,對中國的廉價出口越來越感憂慮,並對中國出口的產品展開調查及徵收關稅。美國政府也對中國的轉運提出批評,並以關稅及管制措施加以限制。因此,雖然增加向非美市場出口,有助緩和2018年貿易戰帶來的部分影響,但緊張局勢在過去幾年升溫,可能會令今次局面更加困難。

資料來源:FactSet,摩根資產管理。(左)美國人口普查局;(右)國際貨幣基金組織 - 貿易方向資料庫。最近數據截至2023年。數據反映截至 2024年12月9日的最新資料。

這次可能會發生甚麼事?

最終加徵關稅的水平仍有較大不確定性,顯示可能出現的經濟結果的範圍甚廣。最終影響不單取決於關稅的水平,還取決於是否只針對特定的產品清單、政府是否容許排除部分產品(特別是不易被替代的產品)、關稅是否分階段實施,以及是否讓企業有時間作出調整。此外,關稅可能不如上次貿易衝突一樣,只針對在中國完成的產品,也可能涵蓋在其他地方生產,但有大量中國投入的產品。

除了關稅的幅度外,其範圍及時間亦取決於總統當選人特朗普打算利用哪種法律授權。他可以使用的法律工具包括:

- 第301條:報復不公平貿易行為(用於2018年至2019 年的中美貿易戰,以及總統拜登的2024年關稅措施)

- 第201條:保護本土行業(2018 年用於太陽能電池及洗衣機)

- 第232條:維護國家安全(2018年用於鋼鐵及鋁材)

- 第122條:糾正國際收支失衡,容許最高15%的關稅,最長只可使用150天

- 國際緊急經濟權力法:應對緊急情況

2018年的教訓: 中國會如何作出反應?

當務之急是抵銷關稅帶來的影響,這可透過兩種方式來實現:

- 人民幣貶值:在貿易戰期間,人民幣從高位到低位一共貶值15.6%,而實際關稅率則增加了12.7個百分點(按美國聯儲局的數據)。如果關稅率像威脅般提高60%,要提供類似的緩衝所需的貶值幅度可能會是極端水平。此外,美元兌人民幣匯率在2018年較現在更強(6.3與7.3),限制了進一步貶值的空間。

- 財政刺激:據估計,假設在沒有報復行動下,由於出口、投資及消費降低,加上企業信心下降的溢出效應,60%的有效關稅率將在未來4至6個季度,使中國的實際國內生產總值 (GDP)增長減少2%。關稅對經濟增長的潛在影響,加上國內現有的挑戰,當局可能需要在明年採取更多財政刺激措施。

除了緩和衝擊外,中國亦可採取報復行動及/或進行談判。

報復行動:中國在2018年至2019年的中美貿易戰中,採取了報復行動,最近的例子包括幾周前就美國總統拜登對芯片的限制作出報復。可再生能源、電動車及半導體所使用的關鍵金屬及礦產很可能會成為下一個地緣政治戰場,因為中國在這些供應鏈中扮演不可或缺的角色,再加上全球的戰略性需求偏高。這將給予中國議價能力,因為各國可能會發現很難擺脫中國。

談判:中國履行了第一階段貿易協定承諾的採購量不足60%,部分原因是由於疫情爆發。雖然如此,這個結果或會令達成另一項協議變得更加困難。

我們正在走向脫鉤嗎?

成熟市場正減少依賴中國進口產品,但短期內很難完全脫鉤。

一方面,以美國為例,到2023年,中國在美國五大進口類別(如鋰離子電池、智能手機、玩具等)中仍佔70至80%市場份額。如要降低這一市場佔有率,需要時間及成本,涉及沉沒成本及建立新貿易關係或遷移廠房的龐大固定成本。另一方面,中國在環球貿易中所佔的穩定份額,證明中國花了數十年建立的規模經濟、基礎設施、製造專業知識及環球供應鏈整合,難以在一夜之間取代。

總而言之,對中國可能加徵的關稅將加快現有供應鏈的重置。對中國來說,這意味其出口市場組合會進一步演變,來自新興市場的需求,將會逐漸取代成熟市場的需求。

投資啟示

關稅可能會損害中國企業的收入與盈利能力,特別是出口企業。然而,值得留意的是,MSCI中國指數中有87%收入來自國內,只有4%來自美國。因此,關稅對企業盈利的直接影響小於任何國內的財政刺激措施,所以後者仍是值得關注的重要因素。除了規模及時間外,政策的類型亦很重要。促進供應的政策(如支持製造業)可能會加劇中國目前的通縮問題,而促進內需的政策(如刺激消費)可能會更為有效。

投資者亦需警惕關稅的間接影響。首先,由於關稅會拖累經濟增長,如果出現顯著的溢出效應,以及整體經濟增長放緩,我們可能會看到國內產生的收入也會萎縮。其次,對投資者情緒的打擊,可能會為估值造成壓力,我們看到MSCI中國指數的市盈率,在2018年從高位的12.4倍,跌至低位的8.9倍。

因此,投資中國股票時,選擇行業成為關鍵。投資者如希望緩衝關稅問題對投資組合的影響,應傾向於防守性行業。例如,在2018年至2019 年,公用事業在風險升溫時的表現持續領先。投資者也可留意服務業或著眼於新興市場的出口商,這些行業受中美貿易緊張局勢影響的可能性較低。

由於我們認為財政刺激政策今年稍後將會進一步明朗,在岸A股市場的行業組合及國內性質,更能受惠於政策上的利好因素(如非必需消費)。與中國的離岸市場相比,在岸市場對關稅與人民幣貶值對環球投資者情緒的影響亦較不敏感。