Slide Image

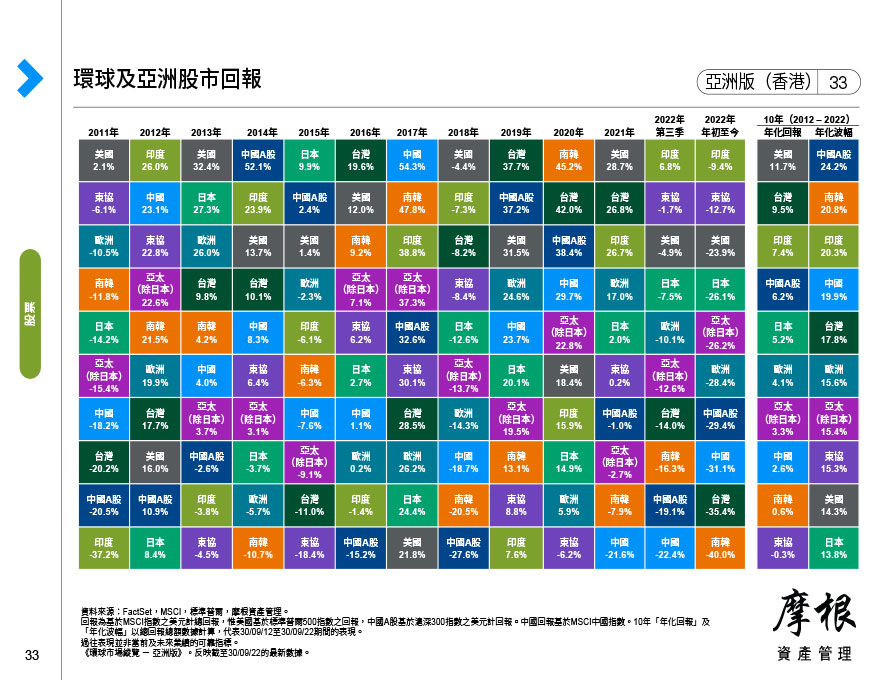

環球及亞洲股市回報

本頁顯示亞洲及成熟市場的股市表現。本圖顯示過去10年,概無任何單一國家或地區能持續跑贏大市。這突顯出持有一個充分多元化的投資組合的重要性。

本頁顯示亞洲及成熟市場的股市表現。本圖顯示過去10年,概無任何單一國家或地區能持續跑贏大市。這突顯出持有一個充分多元化的投資組合的重要性。

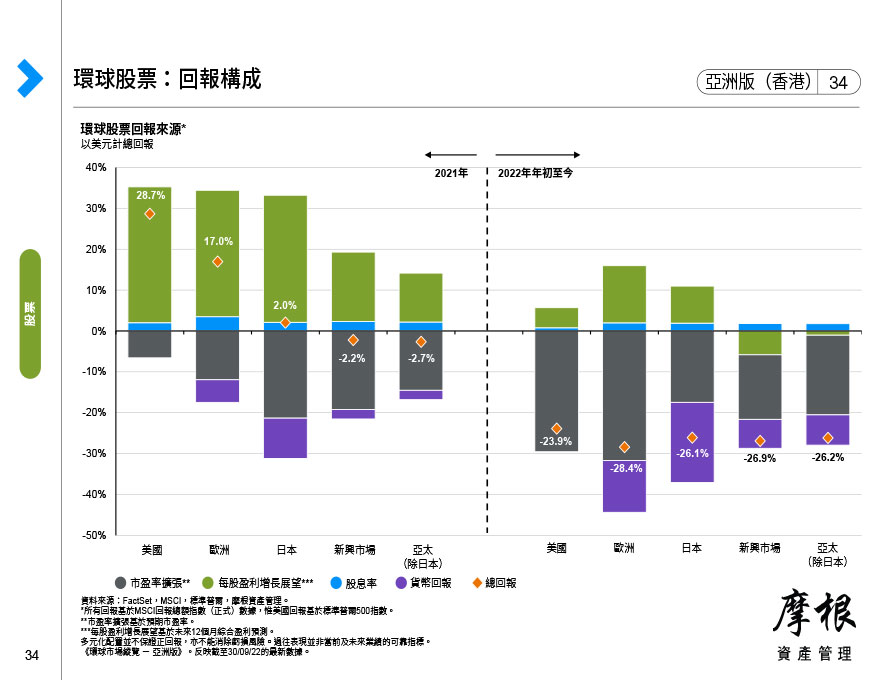

本頁分析2019年及2020年年初至今股市回報的構成,並比較各組成部分對表現的貢獻。

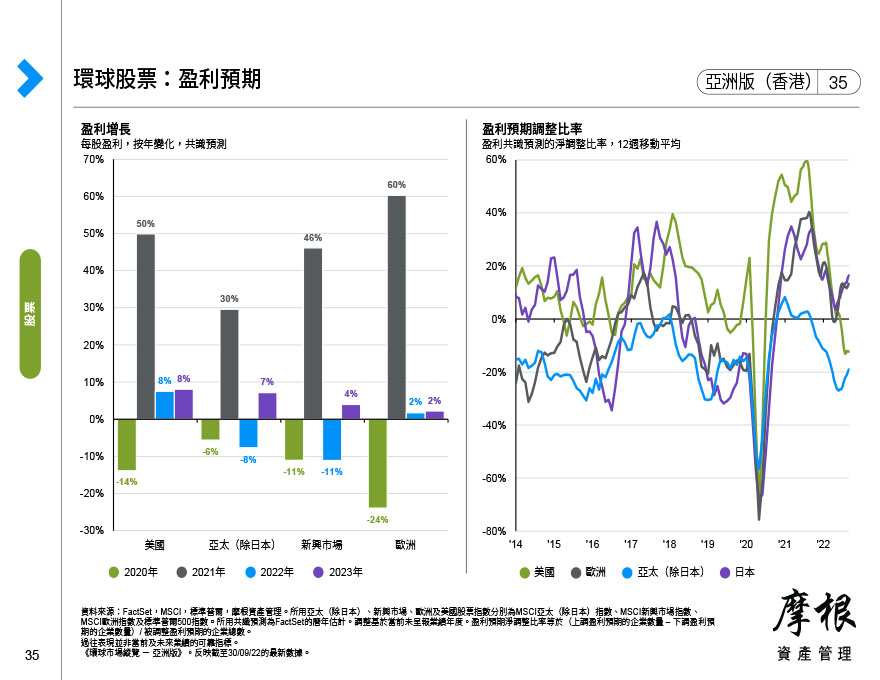

本頁顯示各地區的盈利增長及盈利預期調整比率。

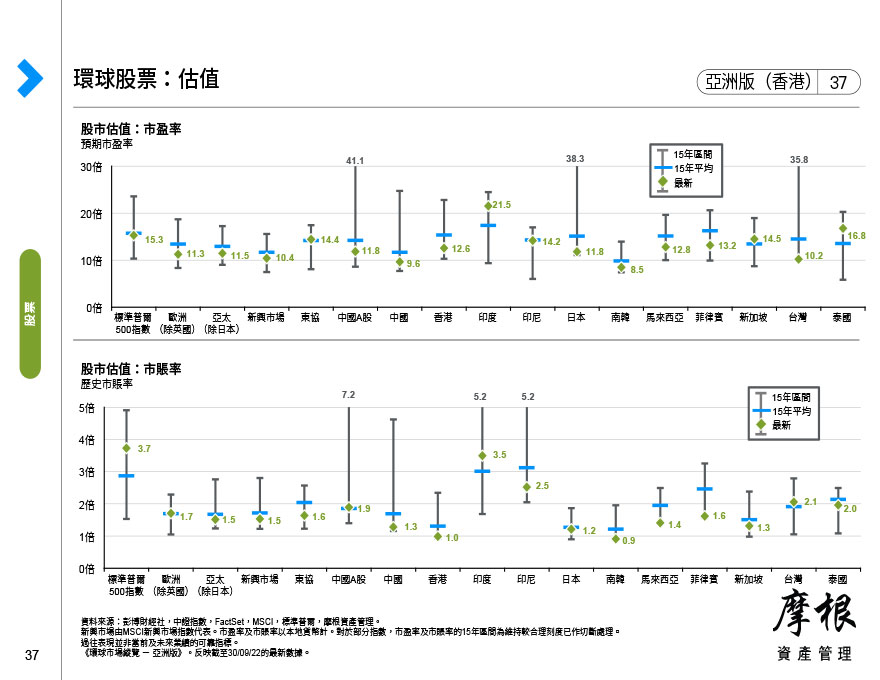

本頁比較主要成熟市場、新興市場及亞洲市場的估值。市盈率顯示投資者願意為每一元的盈利所付出的代價。市賬率顯示公司股票估值相對於其資產價值的比率。由於預測盈利的波動性質及容易受到分析師的調整影響,因此相對於市盈率而言,市賬率通常是首選的估值指標。

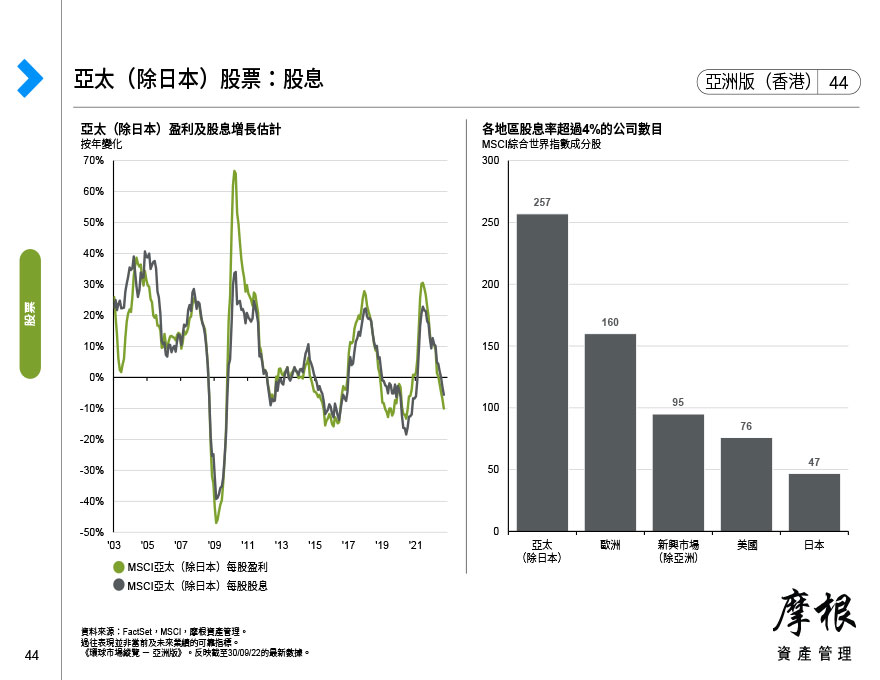

本頁顯示高息股策略的長遠優勢,可在較低波幅下產生較高回報。上圖觀察不同地區的股票指數收益率,劃分為股息及股份回購兩部分。各地區的股息率分布顯示,亞太(除日本)擁有最多派發高股息(高於3%)的公司。

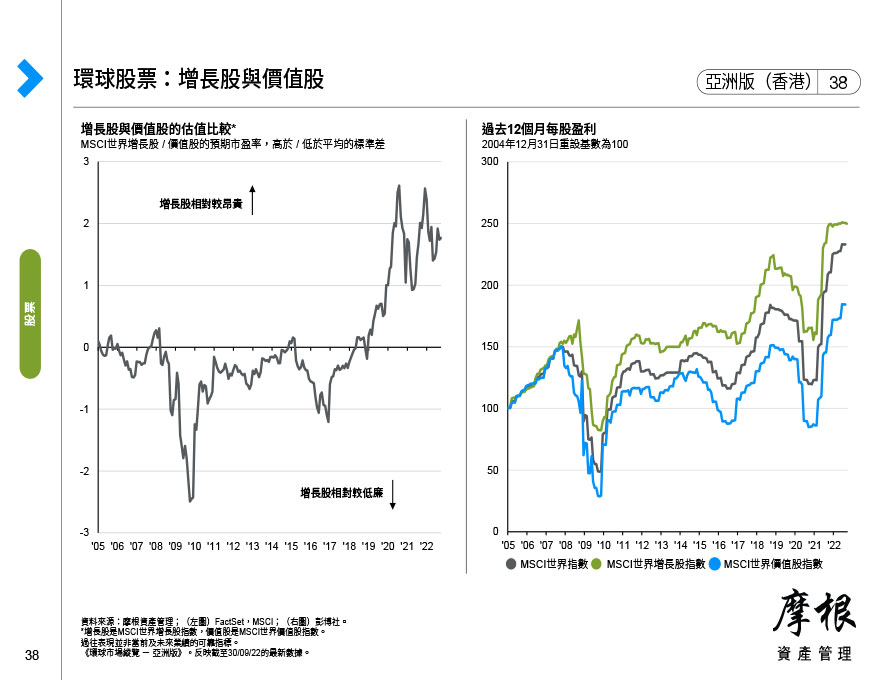

本圖比較增長股與價值股的估值和歷史表現,前者可判斷哪一類股票較便宜。

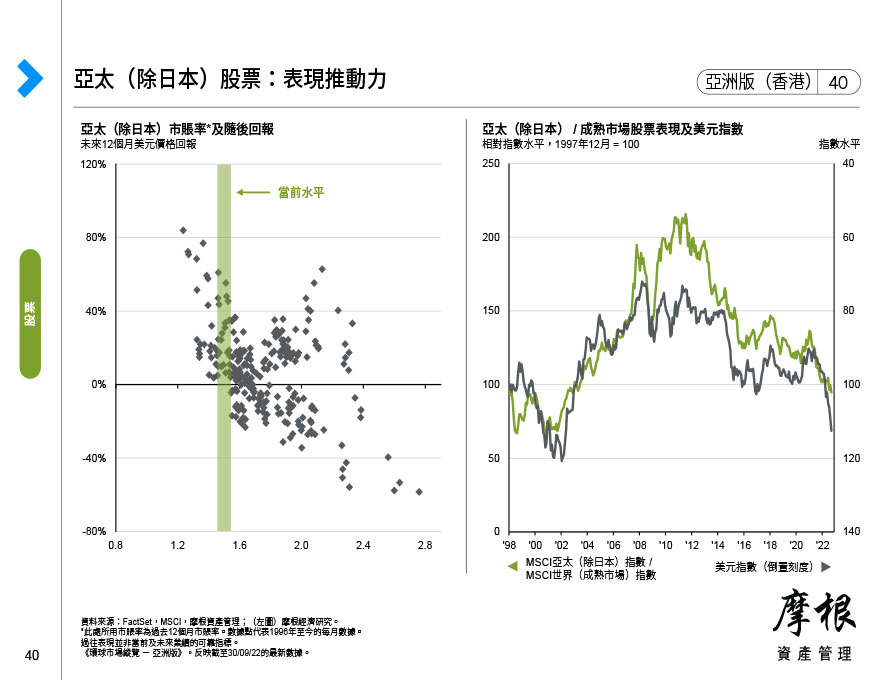

本頁比較各種可能因素及推動力對亞太(除日本)股票表現的影響。如圖所示,當亞太(除日本)與成熟市場的增長差異擴大時,亞太(除日本)股票往往表現領先。我們還透過觀察得知,亞太(除日本)股票普遍在美元貶值時表現較佳,在市賬率估值處於低位時的隨後回報會較高。

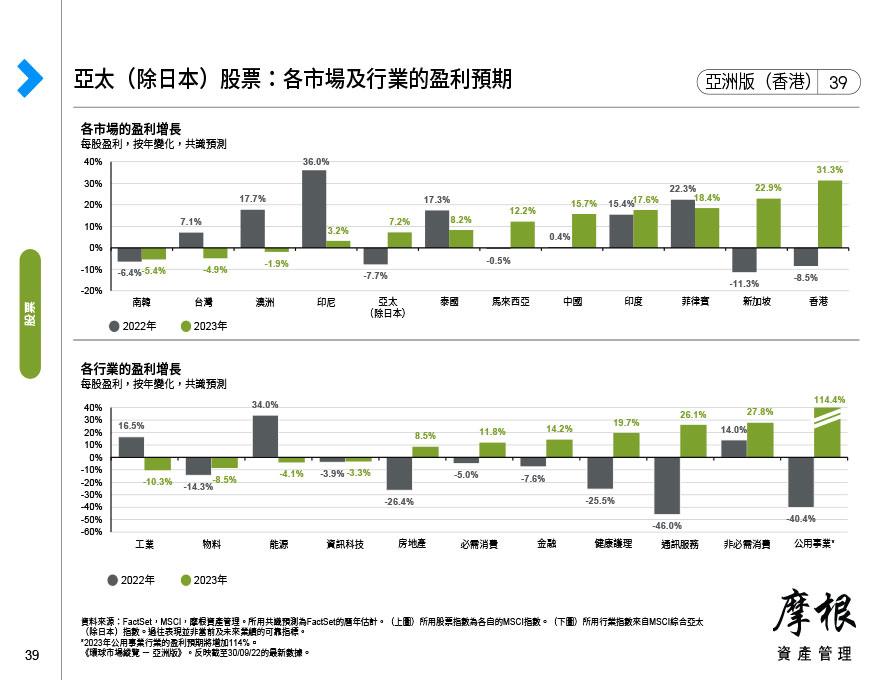

本頁顯示亞太(除日本)各市場及行業的盈利預期。

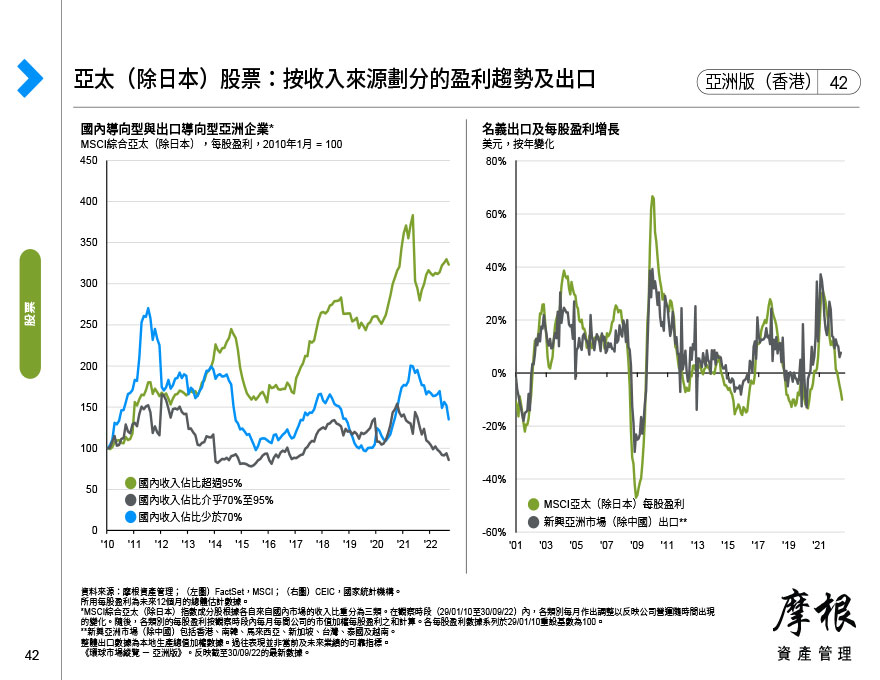

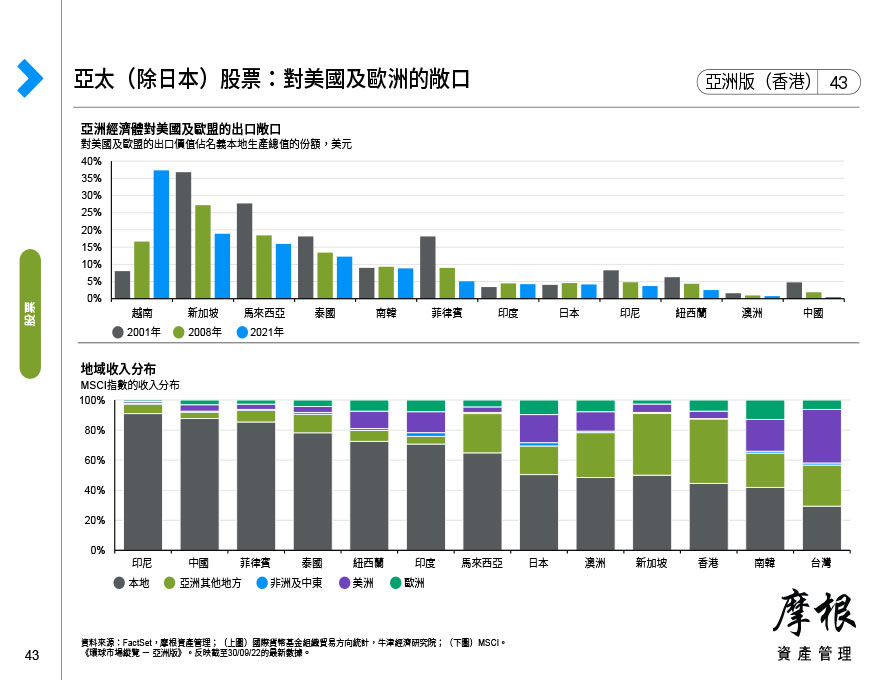

本頁比較亞太(除日本)區內出口型公司與本地收入為主的公司之間的盈利情況。本頁還顯示亞太(除日本)出口與企業利潤的密切正向關係。

隨著中國持續增長並對環球經濟日益重要,中國A股市場備受關注。左表列出主要中國指數的行業構成,而右圖則觀察MSCI中國指數各行業的盈利增長預期。

本頁顯示隨著外國投資者投資A股市場的限制逐漸放寬,中國內地股票的外國投資者持有比例變化。同時,本頁亦追蹤北向(香港到中國內地)及南向(中國內地到香港)資金流,藉此衡量有關市場的投資情緒。右圖觀察A股獲納入基準指數的發展。儘管中國佔新興市場本地生產總值增長及市值的主要部分,但其在MSCI基準指數中的權重相對較小。隨著A股權重增加,預期此情況將會改變。

本頁觀察標準普爾500指數近年的盈利及表現。右圖反映自2020年3月以來各行業對標準普爾500指數回升的貢獻。

本頁顯示標準普爾500指數各行業的盈利增長估計。此外,本頁還顯示各行業當前估值與歷史區間及平均水平的比較。

本圖顯示過往熊市(即市場較之前高位下跌20%)的觸發因素及跌幅。本圖旨在說明,估值偏高並非熊市的預測指標。相反,熊市是由高能源價格、高利率或經濟衰退等外部因素所導致。