Slide Image

全球经济增长

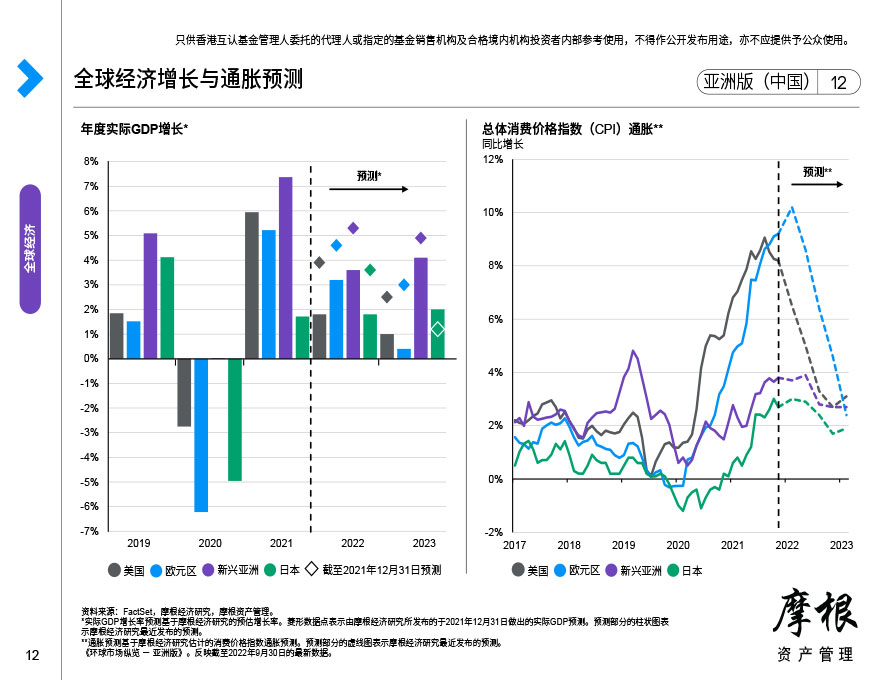

本页显示中国、欧元区、日本及美国的实际GDP水平及增长。各地GDP在2020年上半年大幅下滑,但预计将在下半年随着经济逐步重启而反弹。中国是首个受到疫情影响的主要经济体,但也率先复原。右图显示部分国家可能需要一段时间才能恢复疫情爆发前的增长趋势。

本页显示中国、欧元区、日本及美国的实际GDP水平及增长。各地GDP在2020年上半年大幅下滑,但预计将在下半年随着经济逐步重启而反弹。中国是首个受到疫情影响的主要经济体,但也率先复原。右图显示部分国家可能需要一段时间才能恢复疫情爆发前的增长趋势。

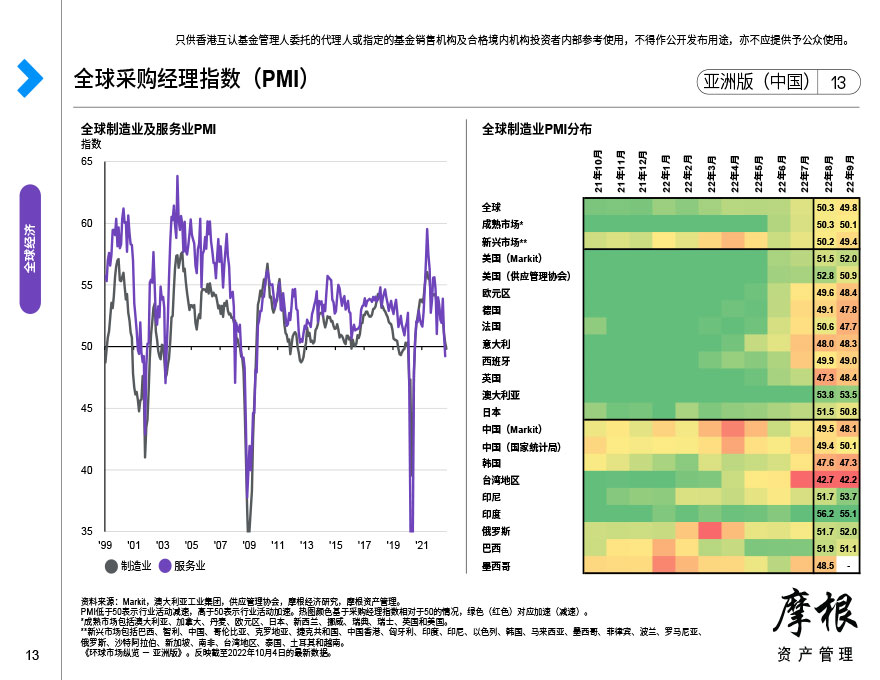

本页显示制造业和服务业的采购经理指数(PMI),以及各国/地区的热图,以衡量经济活动水平。数据高于50表示扩张,低于50表示收缩。

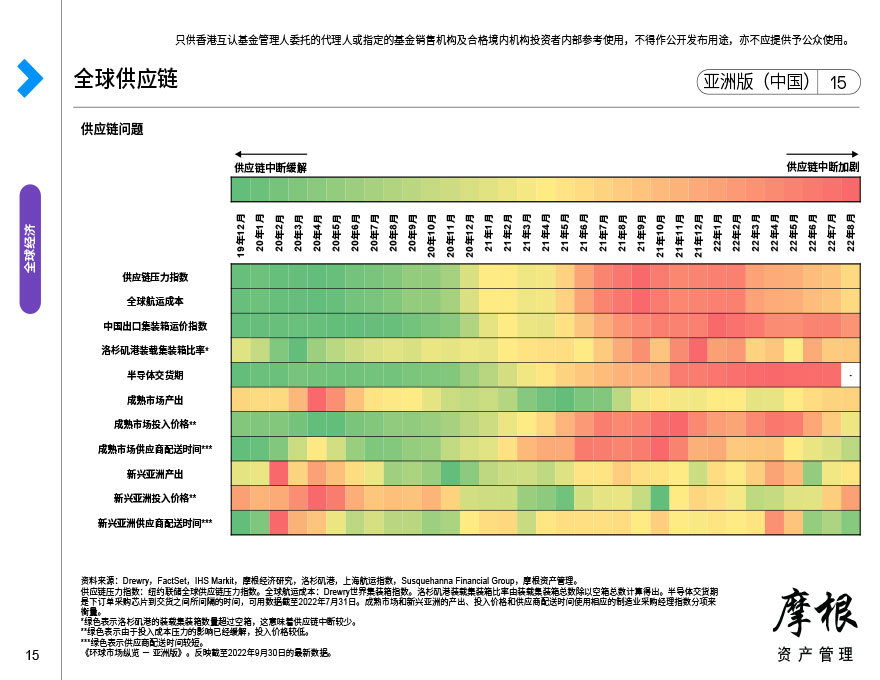

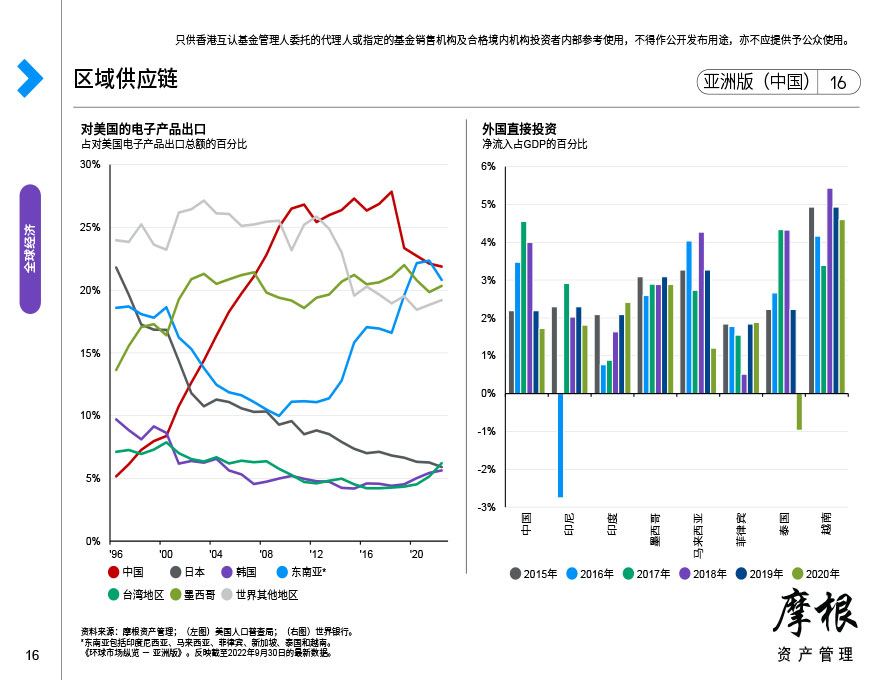

本页显示全球供应链的相互联系,我们可由此尝试分析制造业活动将受到影响的地区。具体而言,左图显示重大事件对供应商配送时间产生的影响。右上图显示贸易联系的间接影响,右下图显示制造业在全球经济总量中所占份额。

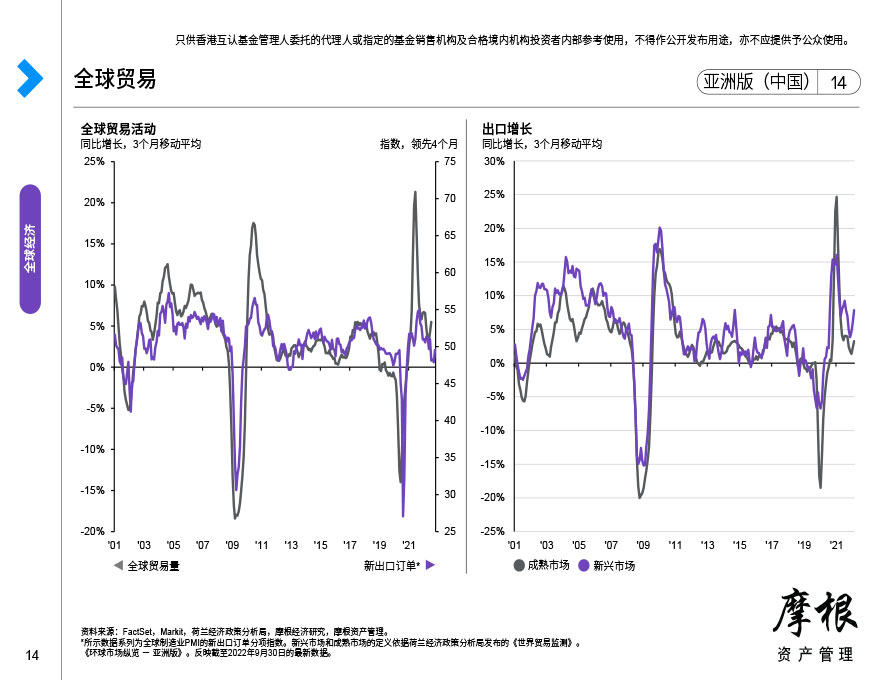

本页观察全球贸易状况,以及贸易对主要经济体和所选国家或地区的重要性。具体而言,左图显示全球贸易量增长及新出口订单领先指标,右图显示成熟经济体与新兴经济体的出口增长情况。一般而言,新兴市场经济体的经济增长往往更加依赖出口。

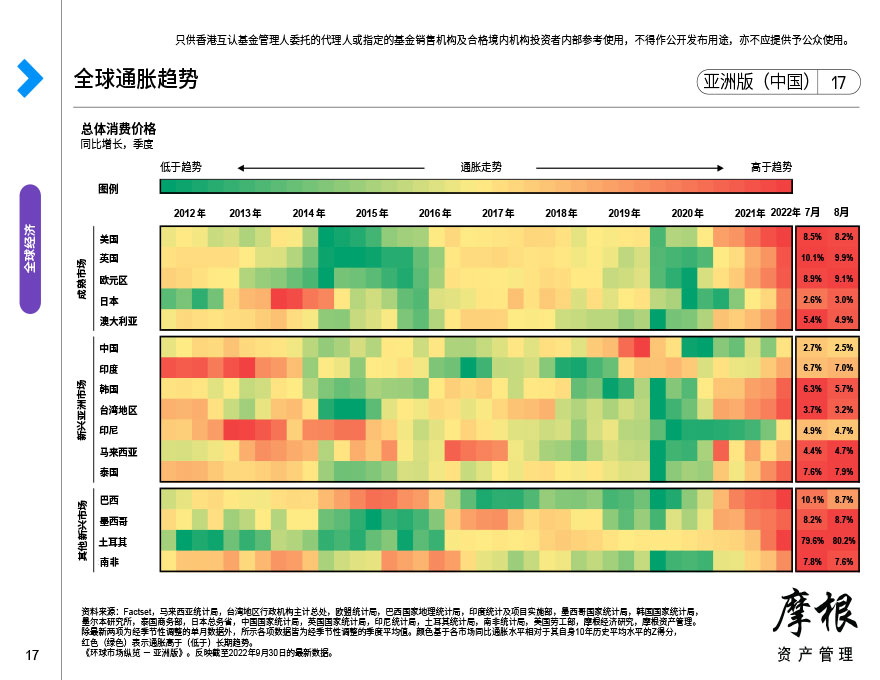

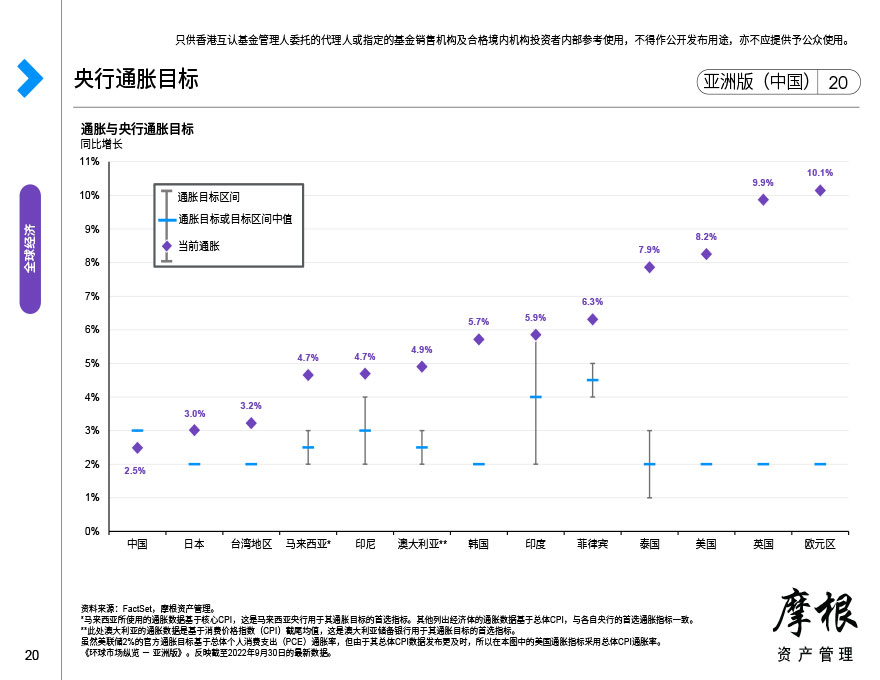

本热图展示近期全球主要国家的通胀趋势。这有助于分析各国央行为应对通胀形势发展而可能采取的政策举措。举例而言,若通胀低于趋势水平,各国央行或需降低政策利率,反之则可能要提高政策利率。

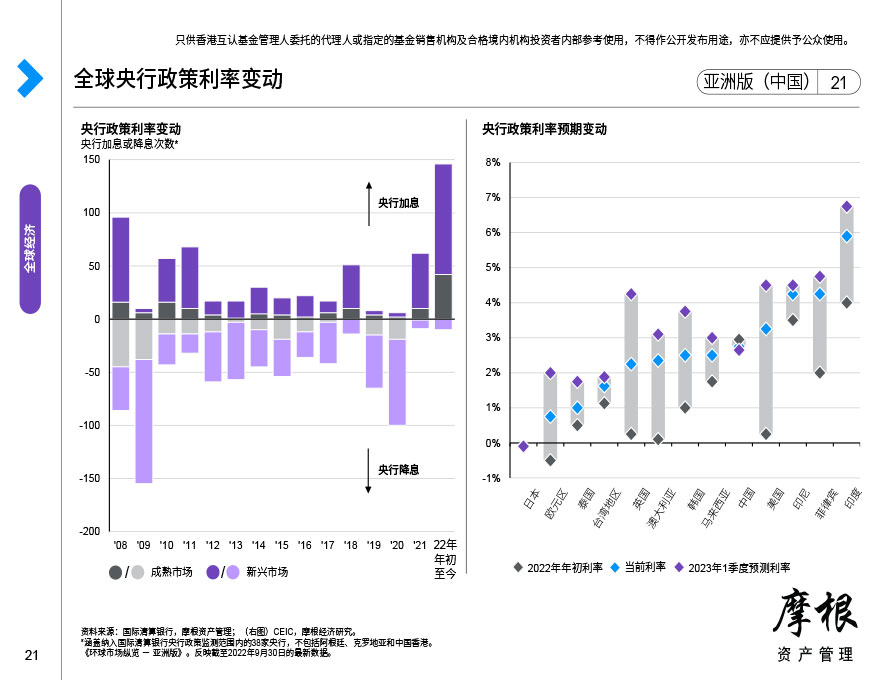

本页显示央行政策利率。左图显示美国及英国已放宽货币政策,借此提振经济增长,而日本及欧洲则维持宽松立场,因两地进一步放宽的空间较少。右图显示全球央行放宽(降息)或收紧(加息)政策的趋势。

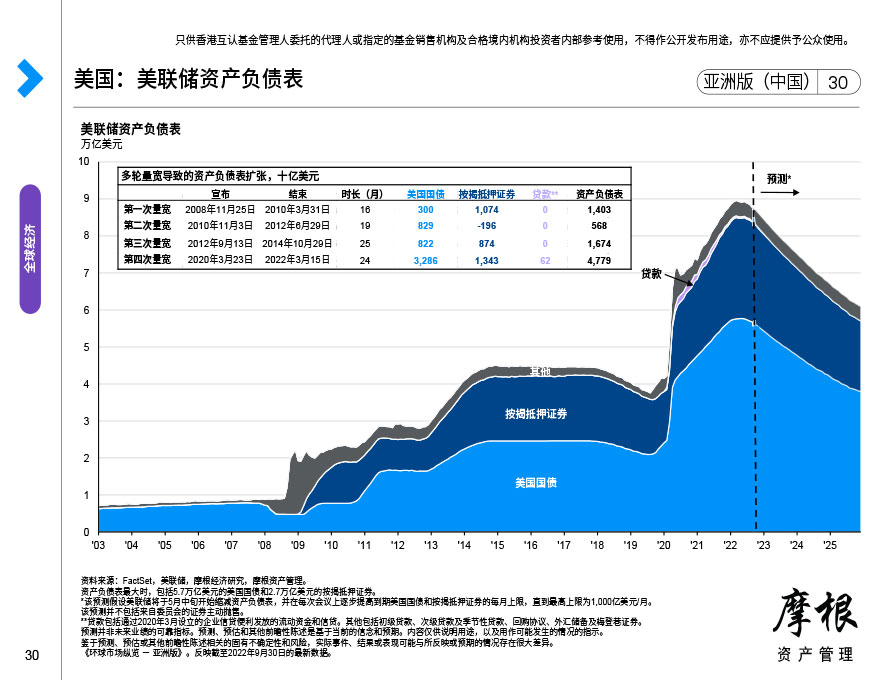

本页显示四大经济体央行的净资产购买量、其政府的净债券发行量,以及当前资产负债表水平和预测持有量。新冠肺炎疫情的冲击可能迫使央行恢复资产负债表扩张,以确保系统中有充足的流动性及维持较低的债券收益率。

本页显示全球各国央行为应对新冠肺炎疫情采取的货币政策。

本页显示各国政府为应对新冠肺炎疫情所采取的财政刺激措施占GDP的比例。

政局备受投资者关注,且不时影响市况。本页显示预计在未来12个月内将要发生的重要政治事件。

中美地缘政治问题仍然是市场焦点。这两个重要大国之间的政策会对世界经济的其他环节造成若干溢出效应。本页观察两国之间的贸易与投资发展趋势。

本页显示2016年最近一次美国总统大选的结果,以及当前参众两院的组成。本页还显示在11月即将举行的大选中,各党派控制总统选举人团及参众两院所需席位。此外,本页还显示两位总统候选人在几个重要摇摆州份的最新民调结果,因为这些州份可能会对最终选情产生重要影响。

美国仍然在世界大事中占据主导地位,而即将举行的大选可能会影响美国未来的政策方向。本页比较两位总统候选人的政纲。

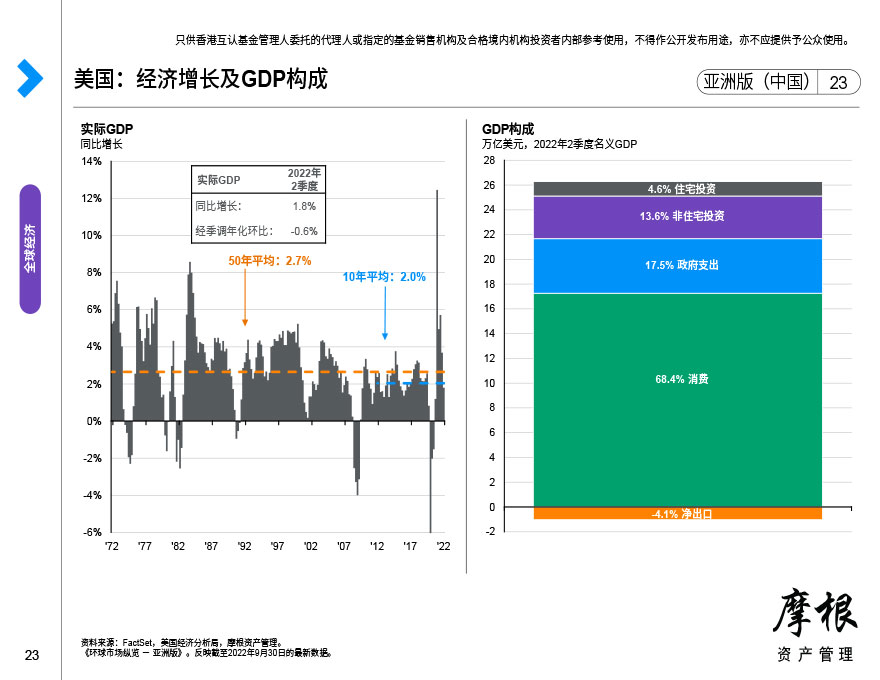

本页显示美国实际GDP增长与其历史平均水平,及基于总支出分布的GDP构成。

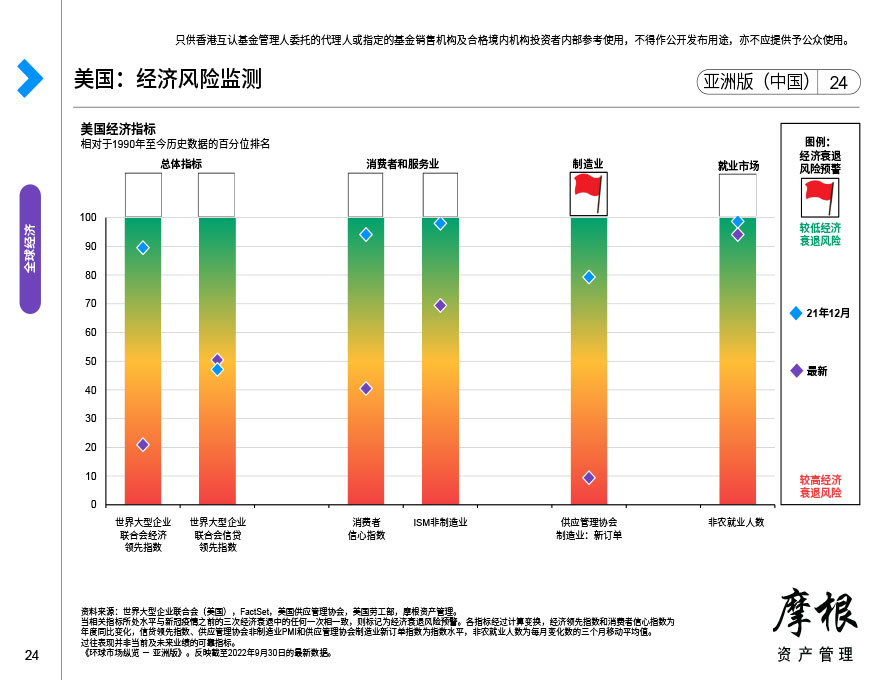

本图列出若干重要指标,用以判断美国经济是升温还是降温。本图还可以帮助我们尝试判断美国处于商业周期的什么阶段。

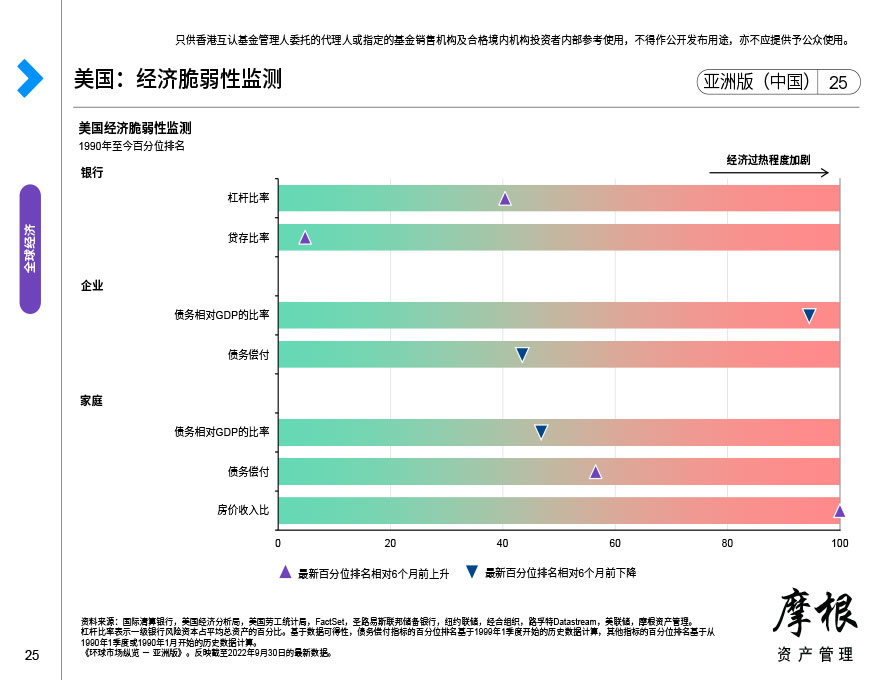

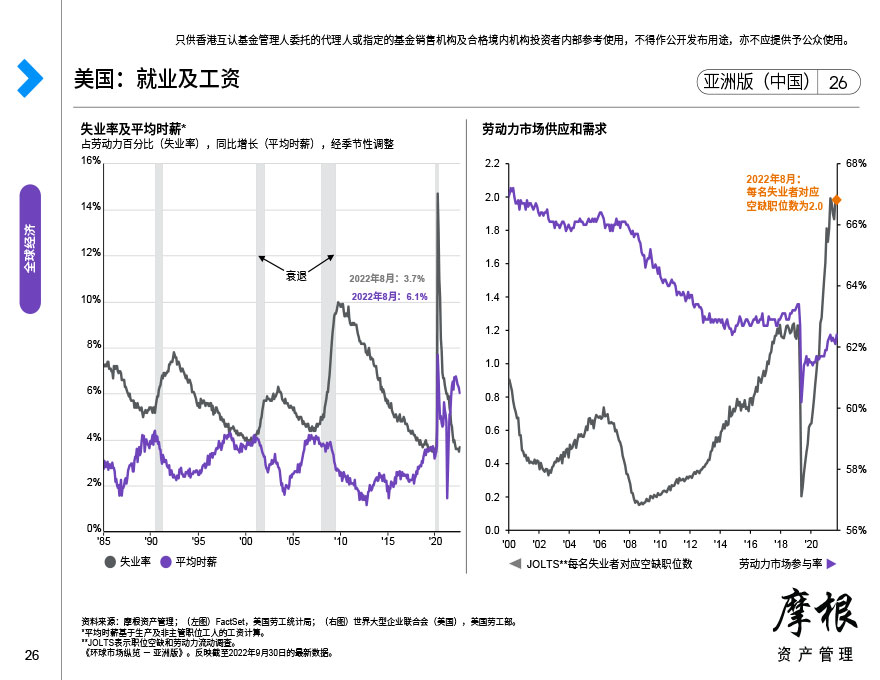

本页显示过往失业率与工资增长之间的逆向关系,以及经济衰退期和各利率周期中首次加息的时间。尽管新冠肺炎疫情导致失业率飙升,但平均时薪也有增长。

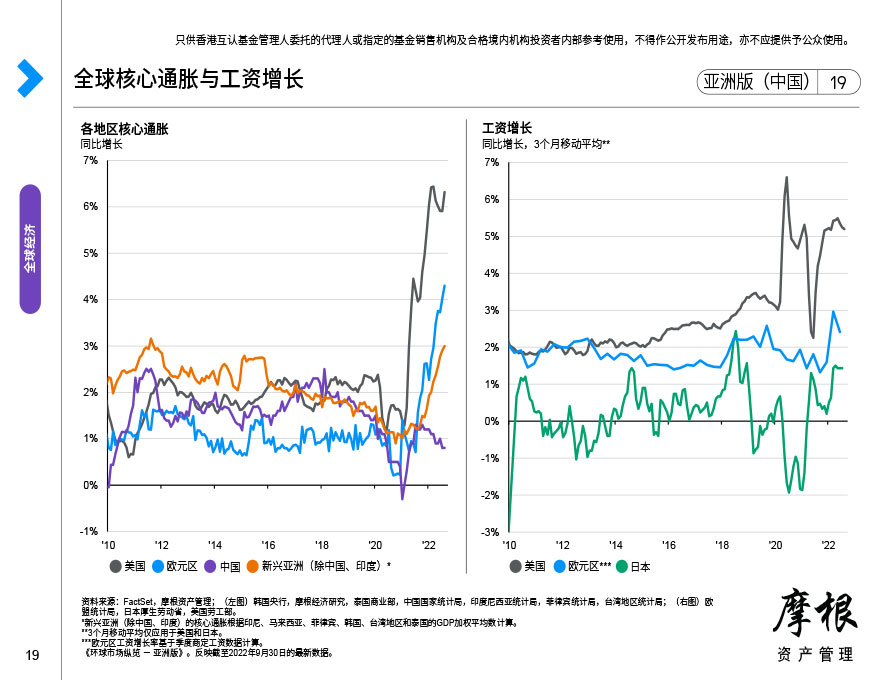

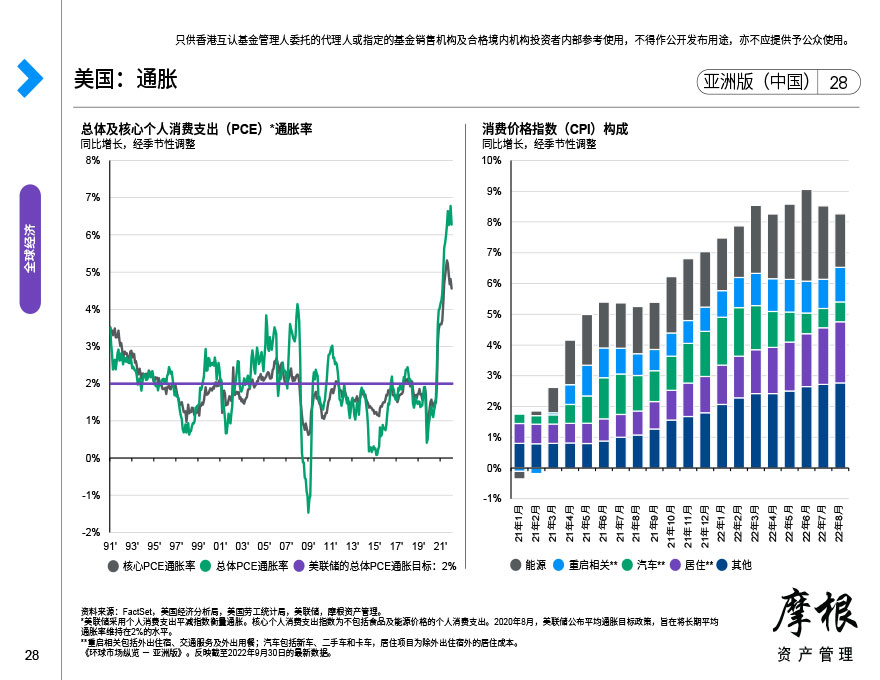

本页显示过去50年的总体及核心消费物价指数(CPI)。核心消费物价指数不包括食品及能源价格。图表显示总体及核心消费物价指数(食品及能源另行单列),以及总体及核心个人消费支出(PCE)平减指数的平均及最新数据,后者是美联储在制定政策时考虑的另一物价衡量指标。

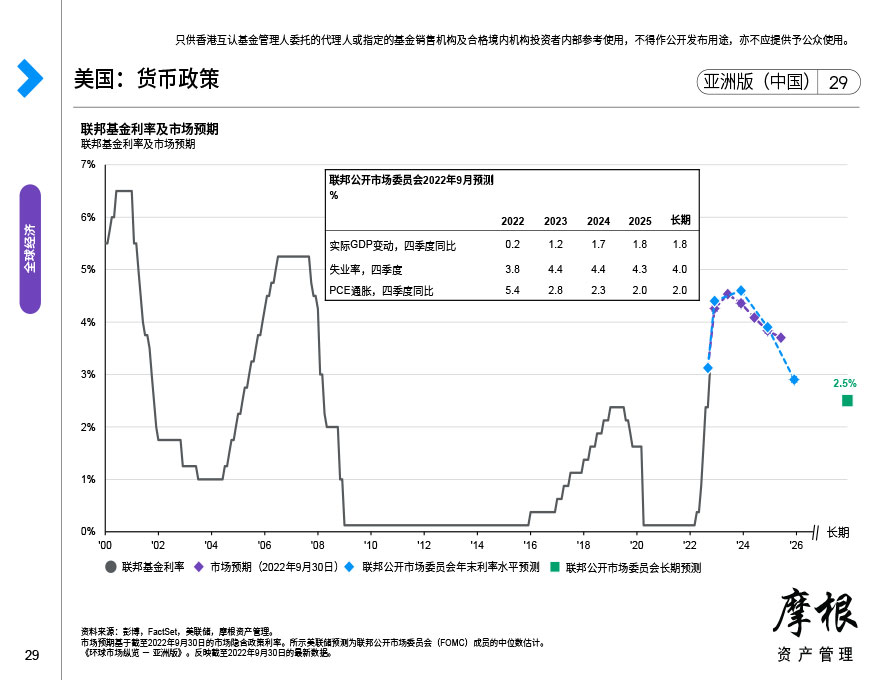

本页比较美联储对利率政策的预测与市场预期。本页还显示美联储为维持市场流动性而推出的各种信贷便利的规模及参与度。

本页观察欧洲经济。左图显示出口及工业生产活动,两者均因疫情而大幅下跌。右上图显示物价走势,表明通胀是否处于欧洲央行设定的目标水平。尽管2020年初消费支出表现强劲,但疫情已打击销售及消费者信心。数据欠佳及通胀受控是欧洲央行选择进一步放宽政策的有力理据。