市場預期的美國經濟增長放緩遲遲未有出現,這導致通脹居高不下,並可能推遲聯儲局放寬貨幣政策的時間。

年初至今全球經濟表現優於預期。由於一些央行仍有放寬貨幣政策的空間,這種增長勢頭有望延續至2025年。市場總會存在風險,並可能窒礙經濟增長步伐,但央行仍然有工具來應對這些意外情況。

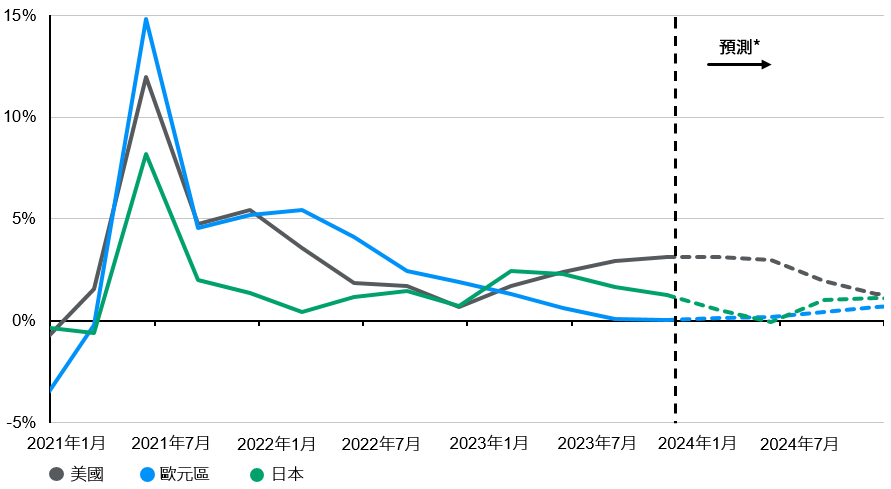

市場預期的美國經濟增長放緩遲遲未有出現,這導致通脹居高不下,並可能推遲聯儲局放寬貨幣政策的時間。我們的基本情境是增長仍會有序地放緩。自今年初以來,美國零售市場開始轉弱,而強勁的勞動力市場仍在支持消費市道。儘管過去六個月以來,當局在抑制物價方面的進展令人失望,然而儲蓄下降和借貸成本上升,卻可能會開始打擊消費市道,並使通脹逐步放緩。儘管融資成本上升,但企業(特別是大型企業)的資本支出仍保持穩定。

我們將持續密切監測商業房地產對地區銀行的潛在影響,美國聯儲局、財政部和聯邦存款保險公司在應對2023年3月矽谷銀行動盪的影響時行動果斷迅速,反映監管機構意識到保持債券市場流動性,才能確保金融體系順利運作。因此,我們認為美國出現嚴重衰退或系統性金融壓力的機率不高。整體而言,我們預計美國經濟在2025年之前將大致符合其趨勢增長。

歐洲製造業正逐步復甦,製造業採購經理人指數觸底回升便是一大證明。歐洲央行於本月稍早時候減息,亦有望為家庭和企業帶來一些正面緩解。歐洲的財政政策──無論是促進綠色能源轉型抑或俄烏衝突期間增加國防支出,均發揮出刺激經濟需求的正面作用。與美國相比,可以說歐洲經濟體更有機會出現增長驚喜。

日本經濟增長的前景卻較為黯淡。雖然該國工資加速增長,但日圓疲弱引發的輸入性通脹則抵銷了這種增長,並使日本央行陷入兩難局面:如果加息,經濟增長或會受到抑制;如果維持政策寬鬆,弱日圓就會使進口貨品價格持續高企。亞洲出口周期和貨幣競爭力回升,使日本出口受惠其中,日本企業盈利穩步增長,應會支持企業投資並使工資有望進一步上漲。

成熟經濟體經濟增長有趨同跡象

圖表1:成熟市場季度實際GDP增長預測

按年變幅