我們維持未來6-12個月股票和債券表現優於現金的觀點。

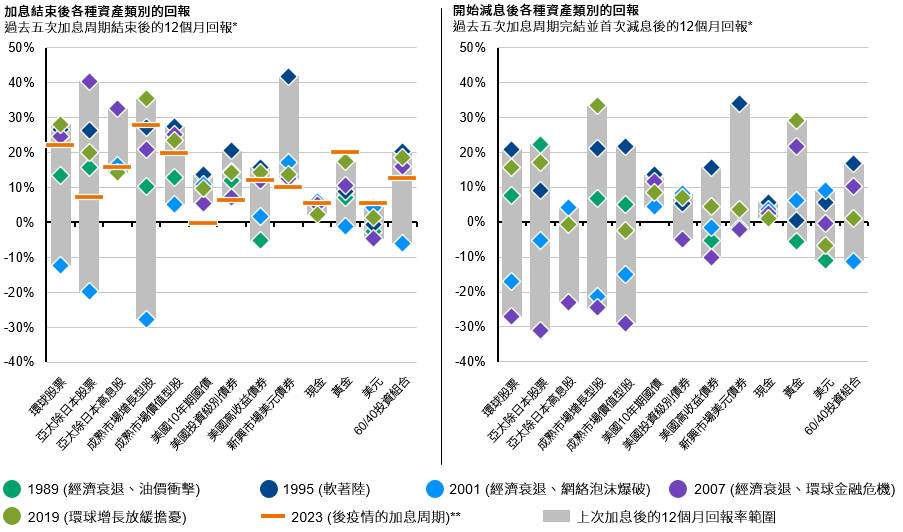

儘管聯儲局或會延遲減息,但由於美國經濟強勁,環球股市在2024年上半年一直走高。債券的表現不如我們預期,特別是政府國債和投資級別企業債。

但我們認為美國的減息周期只是被延遲而不是偏離正軌,因此我們維持未來6-12個月股票和債券表現優於現金的觀點。

投資者在配置股票和債券時,可以考慮採用「兩階段」方法。

在第一階段,在強勁宏觀數據的支持下,美國經濟大致符合趨勢增長,投資者可選擇增加環球股票的配置。通脹持續頑固,反映企業仍將擁有議價能力以保護盈利。債券仍然是產生回報的重要元素,但當中主要由收益而來,而非由存續期帶動,這將有利高收益企業債的表現。

第二階段的特點是通脹數據持續溫和下來,使央行得以開始減息。歐洲和英國可以說正在踏入這個階段。相對於股票,投資者在此時或會增加債券配置。在債券方面,由於增長可能放緩,投資者可專注於政府債券和優質的企業債。對於股票而言,收益率降低,可能會推動增長型股票和科技股的估值重估,而增長動能減弱,則會為小型股和周週期性敏感行業帶來更多挑戰。

聯儲局減息期將至,美元亦將逐漸走弱。面對近期美元走強,亞洲和新興市場的表現仍相當不錯;若美元走弱,這些市場將有進一步升值的潛力,刺激更多資金流入當地股票和債券市場。

房地產、基建設施和實體資產等另類資產,能為投資者的穩定收益來源作出重要貢獻,亦能對沖通脹。這些資產在投資組合建構中可發揮多元分散的優勢。

減息和經濟軟著陸將有利股票和債券

圖表5: