現在投資者應考慮投資組合是否已為即將開展的減息周期做好適當部署。

概覽

- 美國聯儲局減息在即,目前的討論重點已轉向減息的速度。在第一次減息之前,投資者應該如何部署?

- 在減息環境下,投資者需要面對的其中一大風險是再投資風險。當考慮風險水平及存續期時,分析「軟著陸」與「硬著陸」的分別成為關鍵。

- 翻查歷史,資產表現取決於利率走低的原因:風險資產一般會在「軟著陸」期間表現優異,而在「硬著陸」期間的表現則會受到影響。

過去一個月,通脹明顯不再是聯儲局關注的唯一風險

「時機已到」是美國聯儲局主席鮑威爾(Jerome Powell)在8月底的傑克遜霍爾會議上演講時令人印象深刻的一句話。今年經歷幾次空歡喜之後,聯儲局減息已迫在眉睫,現在的討論重點已轉向減息的速度。在第一次減息之前,投資者應如何部署?翻查歷史,資產表現會因應減息的原因而異:風險資產一般會在「軟著陸」期間表現優異,而在「硬著陸」期間的表現則會受到影響。在這兩種情況下,現金的表現會持續遜於核心固定收益,反映如沒有作出充分投資,機會成本會越來越高,尤其是在這種資產之上。現在投資者應考慮投資組合是否已為即將開展的減息周期做好適當部署,尤其是過去幾年投資組合可能已經出現失衡情況。

過去一個月,通脹明顯已不再是聯儲局關注的唯一風險。隨著個人消費支出(PCE)通脹率目前處於3%以下,市場對通脹放緩的信心有所增強。然而,7月份就業數據遜於預期之後,市場對勞動市場下行的憂慮與日俱增。聯儲局看來有意透過主動減息,而不是被動減息來維持「軟著陸」。在9月18日的聯邦公開市場委員會會議上,首次減息似乎已成定局。現在的討論重點已轉向減息的幅度與頻率,以及最終目標。如果勞動市場繼續趨於正常而沒有惡化,減息應會被視為「正常化」而不是「寬鬆」的舉動。

不過,投資者應該意識到這仍意味目前的短期利率已是最好的水平:在未來18個月,3個月國庫券收益率可能會從目前的5.4%跌至約3.5%。然而,如果經濟動能大減,減息速度可能會更快,並會穩定於更低水平。在減息環境下,投資者需要面對的其中一大風險是再投資風險。就固定收益而言,投資者還未錯過捕捉吸引收益率的機會,核心債券收益率仍維持在 4.4%,但這個時機會稍瞬即逝。正如今年夏天所見,今天看到的機會明天可能便會消失:2年期收益率在不足兩個月內下跌了85個基點。

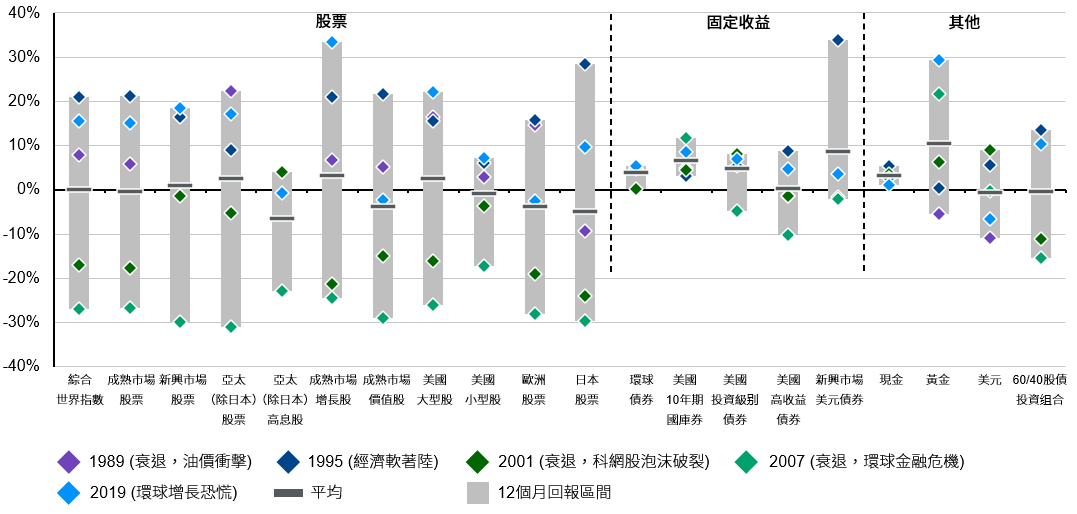

減息開始後各資產類別回報

過去5次加息周期後首次減息後的12個月回報*

資料來源:FactSet,美國聯儲局,摩根資產管理。基於MSCI綜合世界指數(綜合世界指數)、MSCI世界指數(成熟市場股票)、MSCI新興市場指數(新興市場股票)、MSCI亞太(除日本)指數(亞太(除日本)股票)、MSCI亞太(除日本)高息股指數(亞太(除日本)高息股)、MSCI世界增長股指數(成熟市場增長股)、MSCI世界價值股指數(成熟市場價值股)、標普500指數(美國大型股)、羅素2000指數(美國小型股)、MSCI歐洲指數(歐洲股票)、MSCI日本指數(日本股票)、彭博環球綜合債券指數(環球債券)、彭博10年期美國國庫券領先指數(美國10年期國庫券)、彭博美國投資級別企業債券指數(美國投資級別債券)、彭博美國信貸高收益企業債券指數(美國高收益債券)、摩根新興市場債券環球指數(新興市場美元債券)、彭博美國國庫券指數 – 1至3個月期國庫券(現金)、紐約黃金現貨價格(黃金)、美元指數(美元)、60%綜合世界與40%環球債券(60/40股債投資組合)。首次減息發生於1989年6月、1995年7月、2001年1月、2007年9月、2019年8月。*除另有說明外,總回報以本幣計值。過往表現並非當前或未來業績的指標。

那麼,投資者的資金應如何配置?歷史往績是有用的指引,但並非所有減息周期都一樣:

- 「軟著陸」(1995年,疫情前的2019年): 當減息周期與經濟軟著陸同時出現,風險資產(如大型股及新興市場債券)均表現理想。重要的是大型股的表現優於小型股,反映投資者在任何經濟情況下,都應專注於股票的質素。有趣是成熟市場的增長股與價值股回報相近,意味投資者應重新平衡投資組合,將資金從先前的贏家配置到其他範疇。最後,美國國庫券表現正面,平均表現優於現金。

- 「硬著陸」(1989 年、2001 年、2007 年): 當減息與經濟衰退同時發生,風險資產就會受壓。股票方面,非美國股票所受的影響最深,而高息股指數則表現較佳。至於固定收益,優質債券大放異彩,高收益債券與新興市場債券錄得負回報,而美國國庫券則可提供非常穩健的回報(有助分散投資組合)。

投資啟示

當考慮風險水平及存續期時,分析「軟著陸」與「硬著陸」的分別成為關鍵。此外,投資者可能希望糾正投資組合在美國上一輪減息周期至今可能已經形成的失衡情況。對於核心固定收益來說尤其如此,而且具時效性。如今時機已到,投資者可把握吸引的入市機遇,尤其這些機會仍然存在。