較低的政策利率,加上美國經濟軟著陸,或繼續支持表現優於現金的股債投資組合。

概覽

- 美國強勁的就業報告顯示,出現幅度較預期為深的減息周期的可能性有所降低,與我們的軟著陸展望不謀而合,可望支持股票及債券等風險資產的走勢。

- 投資者宜採取槓鈴式策略,在投資組合的一端配置股票,同時在另一端則增加優質的固定收益,以防範潛在的環球經濟下滑。

- 行業與國家的分散程度不斷增加,把握利率機遇的關鍵在於能否在環球不同的利率周期中作出靈活配置。

優質固定收益仍值得投資者擁戴

上週五,美國9月份的就業報告意外地強勁,加上當地服務業PMI數據優於預期,以及通脹持續放緩,令市場對寬鬆政策的預期有所緩和,因為聯儲局可能不需要採取那麼激進的行動。若沒有任何進一步意外的負面數據出爐,聯儲局似乎會在11月及12月分別再減息25個基點。

這份強勁的就業報告顯示,出現幅度較預期為深的減息周期的可能性有所降低,與我們的軟著陸展望不謀而合,並顯示美國的衰退風險降溫,有望繼續支持包括股票及債券在內的風險資產走勢。投資者宜採取槓鈴式策略,在投資組合的一端配置股票,另一端則增加優質的固定收益,以防範潛在的環球經濟下滑。行業及國家的分散程度不斷增加,把握利率機遇的關鍵在於能否在環球不同的利率周期中作出靈活配置。

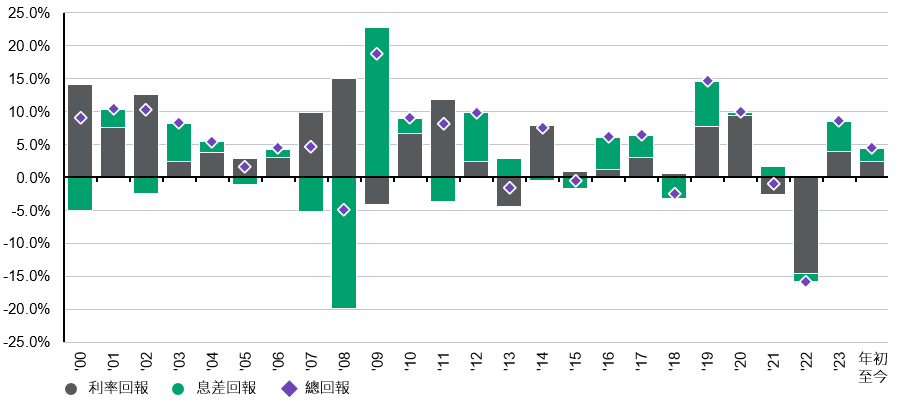

利率回報的貢獻大於息差回報

投資者可將固定收益總回報分成為兩部分: 1) 利率回報(國庫券利率風險)及 2) 息差回報(信貸風險)。前者是由國庫券利率下跌所帶動,而後者則來自息差收窄。

圖表1:美國投資級別債券回報明細

資料來源:彭博、FactSet、摩根資產管理。採用彭博美國企業投資級別債券指數。數據反映截至2024年9月30日的最新數據。

年初至今,美國投資級別債券的總回報為4.4%,其中利率的貢獻(2.4個百分點)較息差(2.0個百分點)更為顯著,我們認為這種趨勢可能會延續下去。

- 利率方面,中長期國庫券收益率較長期平均值高出約一個標準差,顯示國庫券利率有進一步下跌潛力,這將帶動利率回報。

- 相反,美國投資級別債券的息差一直緊縮,目前約低於10年平均值一個標準差。歷史經驗顯示,息差可能會長期維持緊縮,尤其是在經濟軟著陸的背景下,信貸的基本因素仍然健康。雖然在我們的基本情景下,息差不會大幅擴闊,但進一步緊縮的空間亦有限。因此,在目前的水平,息差回報推動未來回報的可能性較低。

放眼美國以外的市場: 歐洲與新興市場

隨著環球央行逐步寬鬆政策,不同經濟體在通脹與增長上的差異,造就不同步伐與幅度的減息周期,這凸顯動態配置環球固定收益的重要性。隨著市場在9月份強勁的就業報告之後調低對聯儲局減息的預期,其他地區仍存在不少減息機遇,例如歐洲及新興市場。

歐央行或需要採取更多措施

歐洲央行至今已在6月及9月兩度減息25個基點。政策制定者一直保持審慎,留意到國內通脹仍然頑固,並不急於加快減息。然而,歐洲一系列經濟數據令人失望,開始令外界憂慮經濟健康程度。9月綜合採購經理人指數(PMI)顯示歐元區7個月以來首次跌入萎縮區間(48.9)。德國製造業的疲態持續,最新的製造業PMI初值跌至12個月低位(40.3)。歐洲經濟的下行風險加劇歐洲央行更積極減息的迫切性。與此同時,對通脹的憂慮應開始緩和,9月歐元區消費者物價指數(CPI)降至1.8%,為 2021年以來首次低於2%水平。雖然失業率仍處於歷史低位,但有跡象顯示就業與薪資增長有所降溫。此外,歐洲企業通常會按前一年的通脹率來決定薪資,因此2025年的薪資壓力應進一步放緩。

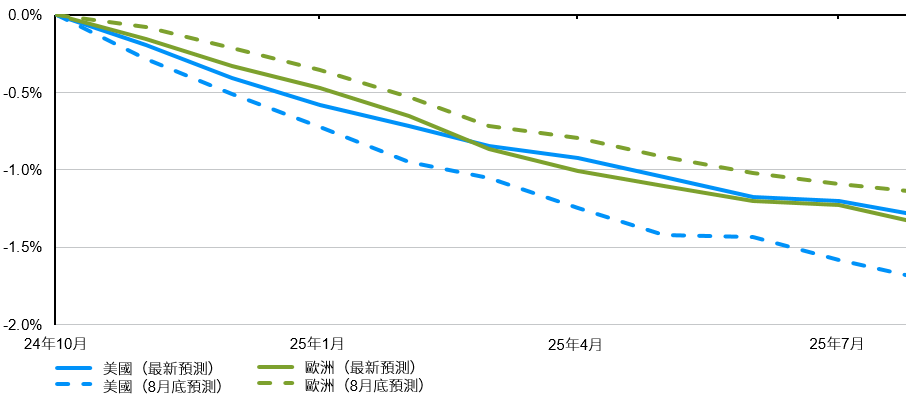

由於歐洲通脹與經濟增長面臨下行風險,而美國的經濟相對平衡(亞特蘭大GDP Nowcast預測第三季 GDP為2.5%),歐洲央行最新的減息周期預期與美國聯儲局其實相當接近,這可能會令部分投資者感到驚訝,情況就如圖表2所示一樣。有人會辯稱政策利率的起點不同,但是由於兩者的增長背景迥異,我們認為歐洲央行推出出乎意料的寬鬆措施的風險會較聯儲局為高,尤其是聯儲局在9月已減息50個基點,加上當地的宏觀數據優於預期,令聯儲局在不出現衰退下採取激進行動的必要性降低。

圖表2:市場預期政策利率走勢

資料來源:彭博、摩根資產管理。預測基於隔夜指數掉期利率。最新為10月7日的預測。數據反映截至 2024年10月7日的最新資料。

聯儲局為新興市場開啟大門

歐洲以外,美國聯儲局開展寬鬆周期亦紓緩了新興市場的外部限制。這可能會削弱美元的強勢、降低新興市場貨幣所受的壓力,進而為新興市場央行開啟減息之門。對於新興市場中較遲減息的地區尤其有利,因為這些地區在推動通脹邁向目標方面已取得足夠進展。9月底,菲律賓及印尼開始寬鬆貨幣政策,印度、台灣及韓國預計會在今年稍後時間跟隨。因此,不論是歐洲或新興市場,目前的形勢都為環球利率配置提供廣泛機遇。

投資啟示

較低的政策利率,加上美國經濟軟著陸,或繼續支持表現優於現金的股債投資組合。投資者宜採取槓鈴式策略,即一端配置股票,而另一端配置優質的固定收益,以防範潛在的環球經濟下滑風險。美國大選舉行在即、中東地緣政治風險,以及中國近期推出的刺激措施,與之相關的不確定性持續,預期市場波幅將會繼續升溫。優質的固定收益不單可管理這些波幅,同時有助平衡爭取回報的目標。

由於多個成熟市場經歷不同程度的減息周期,多元分散的環球投資有助提供更廣泛的投資機遇,且具備更大靈活性以帶來超額回報。雖然有些投資者可能會將現金等價資產視為對沖經濟衰退的工具,但是大量配置現金會產生重大的再投資風險。過去30年,風險資產的表現大幅領先通脹,而現金卻落後於物價的漲幅。如果以史為鑒,投資者應著眼於優質固定收益,並需審慎避開現金陷阱。