東協市場以美元計價的回報率已達19.0%。

概覽

- 在增長行業及金融業的支持下,東協股市今年的表現已超越大部分區內同儕,較2023年大幅上升。

- 東協各國央行將於未來幾個月內放寬貨幣政策利率,為企業及家庭帶來利多因素。

- 與其他市場相比,東協股票的派息比率較高,對於尋求長期收益的投資者來說是吸引的選擇。

- 正面的盈利背景、穩定的政治環境,加上有利的人口結構等長期利好因素,均有助提升東協股票的投資機遇。

東協之虎甦醒

由於東協(東南亞國家聯盟)經濟體在主要指數中的比重有限,在MSCI新興市場指數中僅佔5.6%,因此這些市場往往被忽略,而投資者則傾向區內其他重量級經濟體,例如中國、印度,以及北亞經濟體。然而,年初至今,東協市場以美元計價的回報率已達19.0%1,較去年的6.3%大幅上升。雖然低於印度的25.8%,但卻遠高於中國及韓國的6.4%及-6.6%。值得留意的是,在利率高企下,仍能取得如此吸引的投資回報,意味當東協央行的政策利率正常化時,投資表現仍有進一步向好的空間。

近年,投資者對投資於東協持觀望態度,部分原因在於某些國家的政治環境仍然多變,投資者觀望明確的政策發展路向。雖然與成熟市場相比,東協經常要面對政治變化,但是短期內政治格局出現重大變化的預期有限。此外,從中期而言,盈利增長應受結構性因素所支持,例如有利的人口結構、供應鏈持續轉變,以及部分經濟體擁有豐富的天然資源,例如鎳。

分析東協近期升勢

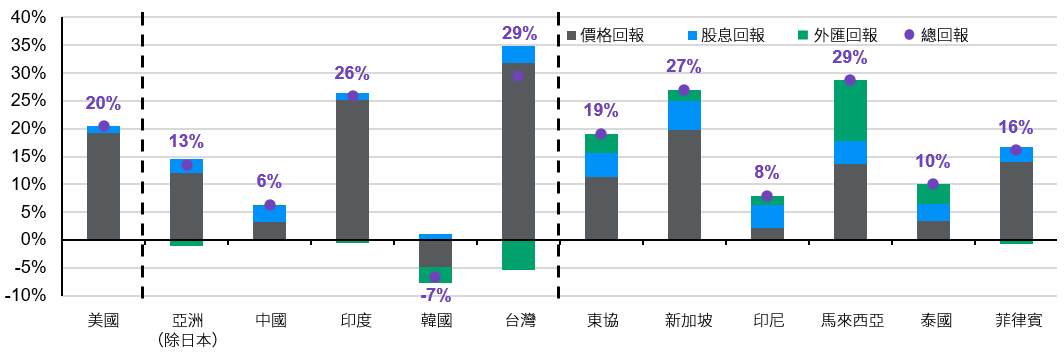

繼 2024年上半年的波動市況後,東協股票在下半年開局時大幅上升,以美元總回報計,MSCI綜合東協指數年初至今錄得19.0%的可觀回報(見圖表1)。在東協區內,各地區的表現各有不同: 馬來西亞脫穎而出,年初至今的回報達到28.7%,表現優於美國的20.4%。馬來西亞股票今年的強勁表現,是由盈利擴張及強勁的外匯正面因素所致,後者反映外匯收益回流本土的情況有所增加。另一方面,由於盈利增長預期偏低及估值惡化,泰國股票年初至今的回報僅為10.0%。然而,各經濟體的股票表現卻有著共通點,就是創造了強勁的收益,年初至今的股息回報介乎2.7%至5.2%不等,優於廣泛亞洲(除日本)股票指數(2.5%)及美國股票(1.2%)。

圖表1:股息回報是東協股票的核心元素

以美元計價的年初至今回報

資料來源:FactSet,MSCI,摩根資產管理。 反映截至2024年9月20日的最新數據。

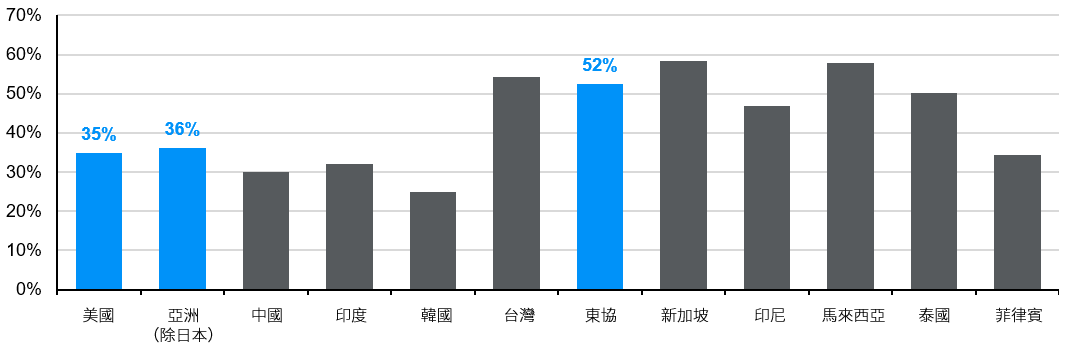

這部分是由於東協股票的派息比率較高。過去十年,股票派息比率平均為52%,遠高於亞洲(除日本)股票的36%,以及美國股票的 35%(見圖表2)。只要盈利增長持續,東協股票將成為賺取收益的理想選擇。目前市場對今年盈利增長的共識預期為15.3%,高於美國股票的10.0%。

圖表2: 相對其他市場,東協股票的派息比率較高

過去10年的平均派息比率

資料來源:FactSet,MSCI,摩根資產管理。 反映截至2024年9月20日的最新數據。

東協股票的估值似乎亦非常吸引。從絕對角度看,12個月預測市盈率為14.0倍,低於15年歷史平均值。與美國股票(21.3倍)及其他亞洲市場,如印度(25.1倍)及台灣(17.1倍)相比,東協股票的估值更為吸引。

兩大行業的故事

從行業構成來看,MSCI綜合東協指數的回報受惠於主要增長行業的優異表現,如資訊科技及通訊服務,兩大行業年初至今分別上升23.8%及42.9%,突顯東協經濟體已融入環球商品周期。此外,佔 MSCI綜合東協指數比重超過五分之二的金融業,年初至今累升27.0%,原因是東協銀行可能受惠於環球減息周期延後的預期。與此同時,東協地區內需疲弱,從服務主導行業表現欠佳已可見一斑,其中非必需消費品表現最差,年初至今下跌4.7%。即使製造業仍維持強韌,但是製造業與本土行業表現上的差異,部分反映本土利率高企及財政支出低迷所帶來的影響。

話雖如此,我們相信拖累內需的潛在因素將逐漸消退,而服務業也可能出現轉機。在財政方面,大部分東協經濟體在2024年上半年因各種原因而延後政府開支的投放,但這種情況預計會在年底時有所改善。印尼大選之後的政府開支計畫、馬來西亞的工資改革,以及泰國可能實施的數碼錢包計畫,應可刺激內需消費。在貨幣政策方面,雖然通脹已接近各央行的目標範圍,但大部分東協央行對以減息來維持貨幣穩定仍然猶豫不決。隨著對金融穩定性的疑慮在最近幾周得以消除,菲律賓央行及印尼央行已降低政策利率,以強化經濟增長。美國聯儲局上周亦開展減息周期,可望為進一步寬鬆貨幣政策提供必要的彈性,為企業及家庭帶來利多因素。

隨著環球利率開始回落,市場的注意力將會轉移至往後減息的步伐與幅度。在2022/23年度,由於通脹率相對偏低,東協各央行在加息方面普遍不如聯儲局般激進,與美國的利差收窄。在這種背景下,我們預期東協的貨幣政策減息周期會較美國溫和。在經濟沒有大幅放緩下,加上東協央行著重金融穩定性,激進減息的可能性不大。這種情況為東協銀行有效管理淨息差創造了最佳環境,同時降低不良貸款所帶來的壓力,進而支持金融股的升勢。然而,投資者在投資廣泛的東協指數時,需留意金融股所帶來的集中性風險。

東協受惠結構性支柱

除了短期因素外,結構性因素同時支持東協股票表現。無論11月美國總統大選的結果如何,供應鏈可能持續轉向越南等國家進行重組。生產基地向區內轉移,也反映了天然資源具吸引力,例如印尼擁有龐大的鎳儲量。隨著亞洲部分地區步向人口老化,東協有利的人口結構,可為企業提供投資目的地的選擇。

投資啟示

隨著環球股票市場日漸集中於特定的公司或行業,投資者可能會忽略東協地區所帶來的機遇,這些機遇在強勁的基本因素支持下,提供相若的回報。由於全球對人工智能相關企業的追捧,北亞市場的表現優於鄰近地區,但由於估值過高,北亞市場升勢的可持續性往往備受爭議。

我們認為,由於政策制定者的財政紀律,以及貨幣政策轉向在即,東協股票十分吸引,而這將支持股票表現從增長行業擴展至核心價值行業。投資者在穩健的盈利前景下,應維持多元化的投資組合,而這正是東協股票的中期優勢。區內股票的派息率較高,對於尋求長期收益的投資者來說是吸引的選擇,進一步增強投資於相關股票的長期吸引力。雖然東協指數存在周期性傾向,但這些股票創造收益的能力相對較高,在經濟下行時仍有望表現出色。